Chiến lược hợp lý trong tháng 9 là duy trì sự đa dạng hóa có chọn lọc, tập trung vào những nhóm ngành chưa tăng nóng, có nền tảng cơ bản tốt và triển vọng đón dòng tiền lan tỏa.

Thị trường chứng khoán (TTCK) Việt Nam vừa khép lại 8 tháng đầu năm “thăng hoa”, khi VN-Index tăng 31,6% tính đến 26/8, với động lực chính đến từ nhóm vốn hóa lớn, đặc biệt là ngân hàng và một số cổ phiếu đầu ngành có mức tăng tới 37,5%. Đà bứt phá này đã giúp TTCK lọt vào Top thị trường tốt nhất toàn cầu từ đầu năm 2025, song đồng thời cũng đặt ra câu hỏi: liệu dư địa tăng trưởng của TTCK trong 4 tháng cuối năm còn bao nhiêu?

“Cửa sáng” trong chu kỳ dài

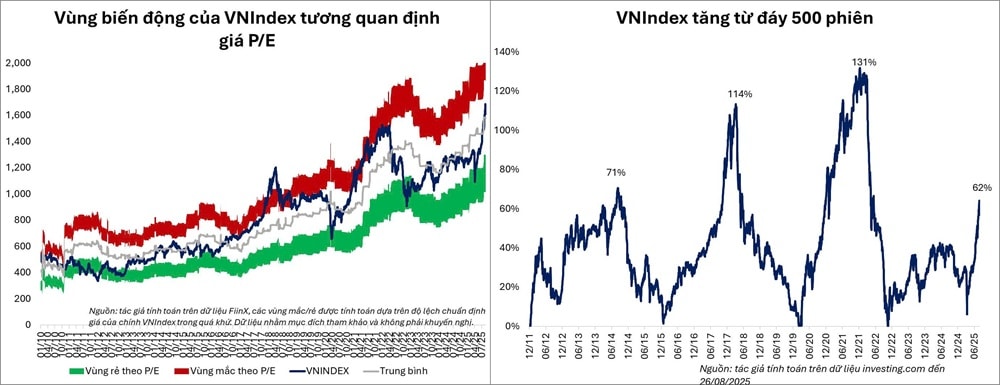

Xét về mặt định giá, P/E của VN-Index hiện ở mức 15,15 lần, cao hơn 5,4% so với mức trung bình dài hạn từ năm 2010. Tuy nhiên, mức định giá này vẫn chưa phải cao nếu so với lịch sử định giá của chính chỉ số hay triển vọng tăng trưởng lợi nhuận của thị trường dự báo cả năm 2025 có thể đạt 16-18% và tiếp tục duy trì mức tăng trưởng hai con số trong năm 2026.

Ở góc nhìn chu kỳ, nếu so sánh với các xu hướng tăng lớn trong quá khứ dựa trên biên độ tăng từ đáy dài hạn (500 phiên gần nhất), VN-Index mới đi được hơn nửa chặng đường. Do đó, nếu lịch sử lặp lại, dư địa tăng trong trung hạn vẫn còn rất lớn. Trong bối cảnh tăng trưởng EPS ổn định và câu chuyện nâng hạng thị trường có thể trở thành chất xúc tác quan trọng, khả năng VN-Index hướng tới các mốc 1.800–2.000 điểm trong năm 2026 là hoàn toàn khả thi khi nhìn từ các yếu tố cơ bản.

Chiến lược tập trung vào các nhóm ngành có nền tảng tốt, chưa bị định giá quá cao và có tiềm năng đón dòng tiền mới sẽ giúp nhà đầu tư vừa kiểm soát rủi ro, vừa duy trì cơ hội.

Dòng tiền lan tỏa

Dù triển vọng trung hạn tích cực, TTCK trong tháng 9 có thể đối diện với nhiều biến động ngắn hạn. Sau 2 tháng tăng mạnh liên tiếp mà chưa có một nhịp điều chỉnh rõ nét, khả năng VN-Index bước vào giai đoạn điều chỉnh, tích lũy hoặc điều chỉnh kỹ thuật ngày càng lớn.

Trước tiên, áp lực đến từ dòng vốn ngoại khi họ đã bán ròng mạnh mẽ trong tháng 8 và xu hướng này có thể tiếp diễn khi định giá forward P/E của VN-Index đã lên tới 13 lần – tương đương mức trung bình các thị trường mới nổi theo MSCI, trong bối cảnh đồng VND mất giá so với USD. Ngoài ra, sự nhập cuộc ngày càng lớn của nhà đầu tư cá nhân cũng khiến thị trường có biến động lớn hơn sắp tới khi nhóm này vừa là động lực kéo thị trường, vừa là yếu tố khiến chỉ số dễ bị dao động mạnh trước các thông tin bất lợi bất ngờ.

Từ các yếu tố trên, quan điểm cá nhân của tôi là trong tháng 9, xác suất VN-Index đi ngang hoặc điều chỉnh có phần cao hơn so với việc tiếp tục tăng nóng. Đây là giai đoạn thị trường cần “nghỉ” để lấy đà cho một con sóng bền vững hơn trong quý IV/2025 và năm 2026.

Một điểm đáng chú ý là khoảng cách định giá giữa các cổ phiếu ngân hàng tăng nóng trong thời gian qua, và phần còn lại của thị trường đang nới rộng. Đây là cơ sở cho một nhịp phân hóa dòng tiền, tương tự như con sóng năm 2021, khi sau giai đoạn ngân hàng và tài chính bùng nổ, dòng tiền dần lan tỏa sang các ngành khác.

Tập trung vào nhóm ngành nào?

Trong tháng 9, các nhà đầu tư có thể tập trung vào các nhóm ngành sau đây:

Thứ nhất là nhóm ngành bán lẻ và tiêu dùng. Chính phủ đặt mục tiêu tăng trưởng tổng mức bán lẻ 12% trong nửa cuối năm nay. Nhu cầu tiêu dùng nội địa được kỳ vọng thực sự phục hồi sắp tới là động lực chính cho các doanh nghiệp đã tái cấu trúc các mảng kinh doanh như MWG hay MSN hưởng lợi khi họ đang gia tăng chiếm lĩnh thị phần.

Thứ hai là nhóm ngành xây dựng và vật liệu xây dựng. Tăng tốc giải ngân đầu tư công cùng sự hồi phục bất động sản giúp nhu cầu vật liệu tăng mạnh và khối lượng công việc xâp lắp gia tăng mạnh mẽ. Những doanh nghiệp có vị thế đầu ngành như HPG, VCG, HHV dự kiến sẽ tiếp tục hưởng lợi.

Thứ ba là nhóm ngành bất động sản. Dù đã tăng đáng kể, nhiều cổ phiếu bất động sản đã tích lũy trở lại trong tháng 8. Cuối năm nay, khi các dự án lớn được tung ra thị trường, nhóm này có thể hưởng lợi từ làn sóng dòng vốn nhà đầu tư cá nhân lan tỏa. Các cổ phiếu tiêu biểu của nhóm ngành này gồm PDR, DXG, KDH.

Tóm lại, TTCK Việt Nam bước sang tháng 9 trong trạng thái cân bằng giữa triển vọng dài hạn sáng sủa và áp lực ngắn hạn gia tăng. Đây không phải là thời điểm để quá hưng phấn hoặc dàn trải đầu tư, mà là giai đoạn đòi hỏi sự tỉnh táo và chọn lọc. Một chiến lược tập trung vào các nhóm ngành nền tảng tốt, chưa bị định giá quá cao và có tiềm năng đón dòng tiền mới sẽ giúp nhà đầu tư vừa kiểm soát rủi ro, vừa duy trì cơ hội hưởng lợi khi thị trường bước vào những con sóng lớn kế tiếp.