Căng thẳng thương mại toàn cầu đang có dấu hiệu bước vào một chu kỳ mới, được giới phân tích gọi là “Trade war 2.0”.

Ảnh minh họa

Trong bối cảnh đó, cổ phiếu khu công nghiệp (KCN) – nhóm từng hưởng lợi mạnh từ cuộc chiến thương mại 2017–2018 – đang đứng trước những kỳ vọng và thách thức mới. Theo đánh giá của Chứng khoán Agriseco, triển vọng ngành vẫn tích cực trong trung – dài hạn dù đang trải qua giai đoạn trầm lắng tại thị trường chứng khoán.

Biên an toàn lớn, dư địa tăng trưởng mở ra

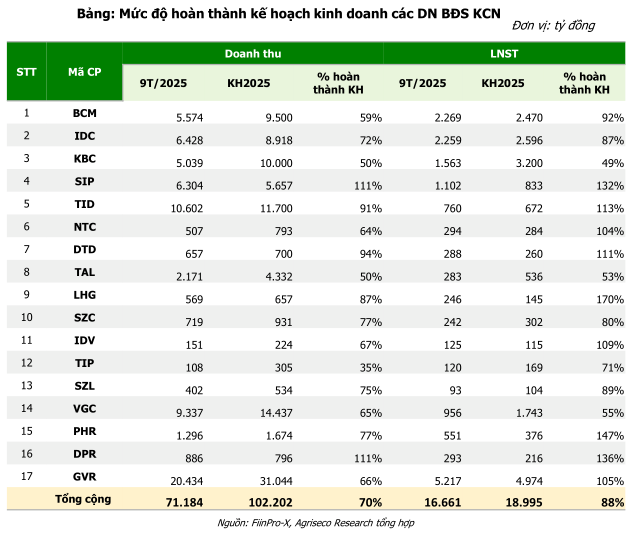

Chứng khoán Agriseco cho biết, nhóm doanh nghiệp bất động sản Khu công nghiệp ghi nhận mức độ hoàn thành kế hoạch kinh doanh khá tích cực, đặc biệt trong bối cảnh doanh nghiệp đặt mục tiêu năm 2025 tương đối thận trọng do lo ngại doanh số cho thuê bị ảnh hưởng bởi thuế quan và biến động vĩ mô.

Tính đến cuối quý III/2025, mức độ hoàn thành kế hoạch lợi nhuận toàn ngành đạt 88%, tạo cơ sở vững chắc cho khả năng hoàn thành và thậm chí vượt kế hoạch cả năm.

Một số doanh nghiệp dẫn đầu gồm SIP, NTC, DTD, LHG đều đã tiến sát hoặc vượt mốc 100% khá sớm.

Ngược lại, các doanh nghiệp có kế hoạch tăng trưởng quá tham vọng như KBC, BCM lại ghi nhận tiến độ thấp hơn, cho thấy áp lực lớn từ kỳ vọng đặt ra đầu năm.

Trong khi đó, nhóm doanh nghiệp cao su sở hữu quỹ đất lớn chuyển sang KCN như PHR, DPR, GVR lại ghi nhận KQKD tăng vượt kế hoạch cả năm chỉ sau 9 tháng, nhờ lợi thế quỹ đất và đóng góp từ đền bù.

Chứng khoán Agriseco nhận định, việc doanh nghiệp đặt kế hoạch thận trọng nhưng kết quả ghi nhận khả quan tạo ra biên an toàn đáng kể, qua đó mở ra kỳ vọng rằng nhóm KCN sẽ hưởng lợi mạnh nếu nhu cầu thuê phục hồi hoặc xuất hiện thêm các thương vụ FDI lớn trong giai đoạn 2025–2026.

Về dự báo lợi nhuận, Agriseco kỳ vọng, năm 2025, lợi nhuận toàn ngành tăng 5–10% so với cùng kỳ. Năm 2026, mức tăng trưởng phục hồi sẽ rõ nét hơn, tập trung ở các doanh nghiệp có quỹ đất sạch lớn, vị trí thuận lợi, hoặc đã ký MOU trước đó.

Riêng nhóm doanh nghiệp cao su chuyển đổi đất sang KCN như GVR, PHR, DPR, Agriseco kỳ vọng ghi nhận lợi nhuận đột biến nhờ tiền đền bù đất và bối cảnh giá cao su duy trì ở vùng cao.

Tuy vậy, Agriseco lưu ý rằng tốc độ tăng trưởng của Trade war 2.0 sẽ khiêm tốn hơn so với Trade war 1 (2017–2018). Nếu giai đoạn trước Việt Nam hưởng lợi trực tiếp từ dòng vốn dịch chuyển khỏi Trung Quốc, thì hiện nay tâm lý khách thuê thận trọng hơn do chu kỳ thuế quan biến động khó lường, dù Mỹ đã bắt đầu giảm áp cho một số mặt hàng.

Về định giá, nhóm doanh nghiệp KCN đang giao dịch ở mức P/B khoảng 1,6 lần, thấp hơn đáng kể so với trung vị 5 năm (2,1 lần). Agriseco đánh giá mức định giá hiện tại hấp dẫn so với triển vọng, nhất là khi giá trị quỹ đất và tiềm năng tăng trưởng trung hạn vẫn chưa phản ánh đầy đủ vào giá.

Cổ phiếu KCN vận động ra sao sau “Liberation Day Tariffs”?

"Liberation Day Tariffs" là cách giới đầu tư quốc tế gọi đợt áp thuế – giảm thuế đột ngột của Mỹ trong tháng 4/2025, được ví như “Ngày Giải phóng thuế quan” vì một số mặt hàng được gỡ bỏ thuế, nhưng đồng thời một số nhóm khác lại bị điều chỉnh tăng.

Với nhà đầu tư Việt Nam, hiểu đơn giản đây là sự kiện tạo ra cú sốc thuế quan, gây xáo trộn mạnh kỳ vọng về FDI và làm đảo lộn triển vọng ngắn hạn của nhóm KCN.

Ngay sau thời điểm đó, cổ phiếu KCN trở thành nhóm bị thị trường “ghẻ lạnh”. Sự bất định từ thương chiến khiến nhóm này bị loại khỏi danh sách khuyến nghị của nhiều CTCK trong nhiều tháng.

Sau hơn 7 tháng, sự phục hồi của nhóm vẫn khá mỏng nếu so sánh với VN-Index đã tăng +30,2% từ đầu năm đến 19/11. Trong 26 mã KCN niêm yết, chỉ có 2 mã vượt trội hơn thị trường là D2D (+40,4%) và TIX (+31%).

Trong khi đó, phần lớn cổ phiếu còn lại đều tăng yếu hơn hoặc thậm chí giảm sâu. Đáng chú ý, SZC (-22,1%) và NTC (-22,2%) là hai mã suy giảm mạnh nhất, trong khi hai “ông lớn” BCM (-6,8%) và GVR (-6,4%) cũng tiếp tục khiến nhà đầu tư mua trước tháng 4 phải chịu lỗ.

Đáng chú ý, NTC cũng mới chính thức chuyển sang HOSE từ 28/10 nhưng chưa thu hút được dòng tiền như kỳ vọng.

Theo ông Nguyễn Thế Minh, Giám đốc Khối Nghiên cứu và Phát triển khách hàng cá nhân của Chứng khoán Yuanta Việt Nam, cho biết "Các cổ phiếu KCN đã cho thấy phản ứng hồi phục sớm hơn thị trường, không loại trừ khả năng dòng tiền đang quay lại khi KQKD và các chỉ báo vĩ mô không tiêu cực như lo ngại ban đầu. Trong bối cảnh nhà đầu tư đang tìm kiếm câu chuyện mới sau nhịp tăng kéo dài của VN-Index, nhóm KCN đang nổi lên như một ứng viên sáng giá".

Tuy nhiên, ông Minh cũng lưu ý rằng, dù nhóm KCN hay các cổ phiếu xuất nhập khẩu có thể cải thiện, nhưng để thị trường tăng bền vững, nhóm Bluechips vẫn phải là động lực chính.

Bình luận (3)