Agriseco cho rằng dù mặt bằng định giá ngành bất động sản đã trở lại vùng trung bình, nhưng vẫn còn nhiều cơ hội chọn lọc

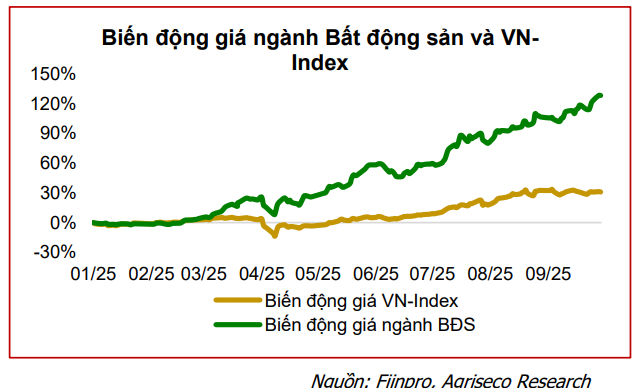

Trong báo cáo cập nhật mới nhất, Chứng khoán Agriseco đánh giá mặt bằng định giá của nhóm cổ phiếu bất động sản (BĐS) đã hồi phục về vùng trung bình 5 năm, song sự phân hóa giữa các nhóm cổ phiếu ngày càng rõ rệt. Cơ hội đầu tư theo đó chỉ tập trung ở các doanh nghiệp có nền tảng tài chính vững, quỹ đất sạch và khả năng triển khai dự án hiệu quả.

Agriseco cho rằng rủi ro ngắn hạn vẫn tồn tại khi thị trường xuất hiện áp lực chốt lời sau nhịp tăng mạnh và tiến độ pháp lý các dự án có thể chậm

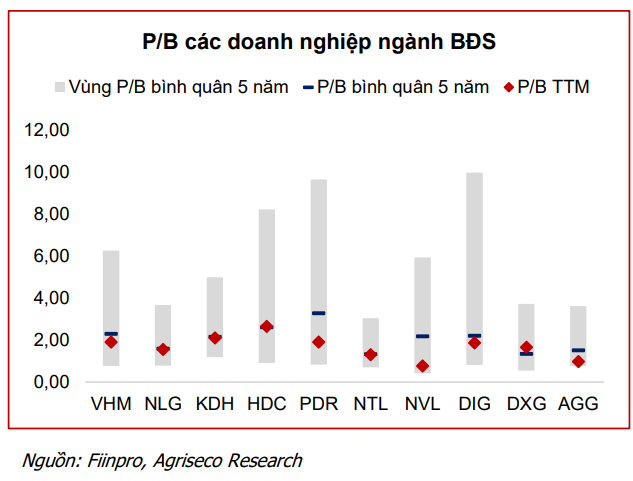

Theo Agriseco Research, hiện nhóm BĐS đang giao dịch ở mức P/B trung bình 2,2 lần, cao hơn mức bình quân 5 năm (1,8 lần) và tiệm cận vùng +1 độ lệch chuẩn. Tuy nhiên, nếu loại trừ ba cổ phiếu vốn hóa lớn là VIC, VHM và VRE, P/B toàn ngành chỉ còn khoảng 1,7 lần, tương đương với trung bình dài hạn.

Như vậy, dù toàn ngành đã hồi phục đáng kể sau giai đoạn trầm lắng, nhưng vẫn còn nhiều cổ phiếu đang được định giá ở vùng hấp dẫn, nhất là nhóm có quy mô trung bình và nhỏ, tập trung vào phân khúc nhà ở thực hoặc sở hữu quỹ đất ở các khu vực hưởng lợi từ đầu tư công.

Agriseco cho rằng rủi ro ngắn hạn vẫn tồn tại khi thị trường xuất hiện áp lực chốt lời sau nhịp tăng mạnh và tiến độ pháp lý các dự án có thể chậm. Tuy nhiên, trong trung và dài hạn, triển vọng ngành vẫn tích cực khi dòng vốn tín dụng, pháp lý và đầu tư công đang được tháo gỡ đồng loạt.

Nam Long (NLG): Lợi nhuận bứt tốc nhờ bán hàng và thoái vốn Izumi City

Agriseco đánh giá cao Nam Long (NLG) khi doanh số bán hàng đang cải thiện mạnh. Đến cuối tháng 8/2025, công ty đã mở bán nhiều dự án như An Zen Residences Hải Phòng, Mizuki Park, Cần Thơ, và chuẩn bị ra mắt Southgate, Izumi Canaria cùng Paragon vào cuối năm.

Doanh thu trong các năm tới được kỳ vọng tăng mạnh khi loạt dự án này bước vào giai đoạn ghi nhận, đặc biệt là các khu đô thị tại Long An và Đồng Nai – hai địa bàn đang được hưởng lợi từ hạ tầng và quy hoạch vùng đô thị TP.HCM mở rộng.

Năm 2025, lợi nhuận của NLG còn được hỗ trợ bởi khoản lãi thoái 15,1% vốn tại dự án Izumi City. Bên cạnh đó, kế hoạch chào bán hơn 100 triệu cổ phiếu giá 25.000 đồng/cp trong quý IV sẽ giúp tăng vốn lưu động, phục vụ tái cấu trúc nợ và mở rộng đầu tư. Với quỹ đất gần 700 ha, tập trung vào phân khúc nhà ở bình dân – nơi nhu cầu ở thực lớn, NLG được xem là ứng viên sáng giá cho chu kỳ hồi phục giai đoạn 2025–2027.

Vinhomes (VHM): Nền tảng vững, định giá hấp dẫn so với tiềm năng dài hạn

Theo Agriseco, Vinhomes (VHM) tiếp tục duy trì vị thế dẫn đầu ngành nhờ quỹ đất lớn, năng lực triển khai vượt trội và bảng cân đối tài chính vững mạnh nhất trong nhóm BĐS dân dụng.

Tính đến cuối quý II/2025, VHM đã ký hợp đồng bán hàng trị giá 67.500 tỷ đồng, tăng 31% so với cùng kỳ, và doanh số chưa ghi nhận lên đến 138.000 tỷ đồng, chủ yếu từ các dự án trọng điểm như Wonder City, Royal Island, Green City và Golden City. Đây là nền tảng quan trọng giúp lợi nhuận sau thuế năm 2025 dự kiến đạt khoảng 31.000 tỷ đồng, tương ứng EPS hơn 7.500 đồng/cp.

Cổ phiếu VHM hiện giao dịch ở mức P/B 1,9 lần, thấp hơn trung bình 5 năm (2,1 lần), cho thấy mức định giá vẫn hấp dẫn so với tiềm năng tăng trưởng dài hạn. Agriseco cho rằng dòng tiền đầu tư tổ chức có thể sớm quay lại nhóm cổ phiếu đầu ngành khi mặt bằng giá đã chiết khấu sâu trong năm qua.

Khang Điền (KDH): Tăng trưởng nhờ dự án Gladia và quỹ đất hơn 600 ha

Đối với Khang Điền (KDH), Agriseco kỳ vọng kết quả kinh doanh năm 2025 sẽ tăng trưởng tích cực, chủ yếu nhờ mở bán dự án Gladia – một trong những khu đô thị có vị trí đắc địa tại phía Đông TP.HCM.

Các sản phẩm thấp tầng dự kiến đạt tỷ lệ hấp thụ trên 65%, trong bối cảnh thị trường nhà liền thổ khan hiếm. Giai đoạn 2025–2026, doanh thu của KDH sẽ đến từ Gladia và một phần dự án Solina.

Tính đến 30/6/2025, hàng tồn kho của KDH đạt 23.000 tỷ đồng, chủ yếu tại KDC Tân Tạo, Gladia Solina, Green Village, Phong Phú 2 và KCN Lê Minh Xuân 3. Đây đều là những dự án có khả năng tăng giá cao khi nguồn cung bị hạn chế, qua đó mở ra dư địa tăng trưởng dài hạn cho KDH.

Phát triển nhà Bà Rịa – Vũng Tàu (HDC): Lợi nhuận bứt phá nhờ bàn giao và thoái vốn

Với HDC, Agriseco dự báo lợi nhuận 2025 sẽ tăng mạnh so với mức nền thấp 2024, nhờ ghi nhận bàn giao The Light City (giai đoạn 1) và Ngọc Tước 2, cùng lợi nhuận tài chính hơn 1.000 tỷ đồng từ thoái vốn Dự án Đại Dương được hạch toán dần giai đoạn 2025–2026.

Doanh nghiệp đang sở hữu 490 ha quỹ đất tại Bà Rịa – Vũng Tàu với giá vốn thấp, sẵn sàng hưởng lợi khi thị trường khu vực này bắt đầu phục hồi từ cuối 2025. Ngoài ra, dòng tiền đầu cơ đang quay lại nhóm cổ phiếu BĐS, cùng chính sách hỗ trợ pháp lý và tín dụng, là điểm tựa quan trọng cho triển vọng của HDC trong chu kỳ mới.

Hà Đô (HDG): Hưởng lợi kép từ BĐS thấp tầng và thủy điện phục hồi

Đối với Tập đoàn Hà Đô (HDG), lợi nhuận năm 2025 dự kiến tăng so với 2024 nhờ ghi nhận bàn giao Charm Villas giai đoạn 3 tại Hoài Đức, Hà Nội. Dự án gồm 108 căn biệt thự cao cấp, ước mang về 3.000 tỷ đồng doanh thu trong giai đoạn 2025–2027. Với xu hướng hồi phục của phân khúc nhà thấp tầng Hà Nội, Agriseco đánh giá dự án này có khả năng tiêu thụ tốt và sẽ là động lực lợi nhuận chính trong hai năm tới.

Ngoài ra, mảng thủy điện của HDG được dự báo hồi phục sau khi hiện tượng El Ninõ kết thúc. Trung tâm Khí tượng Thủy văn quốc gia cho biết xác suất cao chu kỳ thời tiết trung tính sẽ duy trì đến hết năm 2025, giúp sản lượng thủy điện tăng và đóng góp tích cực vào kết quả kinh doanh.

Bình luận (4)