Dòng tiền kinh doanh âm và bài toán chi phí lãi vay tiếp tục là nỗi lo lớn với Công ty CP Đầu tư và kinh doanh Nhà Khang Điền ngay trước thềm đại hội đồng cổ đông thường niên năm 2026 diễn ra vào tháng 4 tới.

Toàn cảnh dự án Gladia của Khang Điền và Keppel Land (tại phường Bình Trưng, TP.HCM). Ảnh: Khang Điền

Những câu hỏi “bỏ ngỏ” trước thềm đại hội đồng cổ đông

Trong công bố trên Sở giao dịch chứng khoán TP.HCM (HoSE), Công ty CP Đầu tư và kinh doanh Nhà Khang Điền (Nhà Khang Điền, mã CK: KDH) cho biết, ngày giao dịch không hưởng quyền vào 24/3, thời gian dự kiến tổ chức đại hội đồng cổ đông vào tháng 4/2026.

Đại hội đồng cổ đông thường niên Nhà Khang Điền diễn ra trong bối cảnh doanh nghiệp này vừa nằm trong danh sách nhóm 26 doanh nghiệp theo kết luận của Thanh tra Chính phủ liên quan đến các vi phạm về trái phiếu. Trong đó, doanh nghiệp đã sử dụng hơn 100 tỷ đồng sai mục đích. Số tiền này được doanh nghiệp chi tiêu không đúng phương án huy động vốn đã được cấp có thẩm quyền phê duyệt.

Nhà Khang Điền chậm công bố thông tin định kỳ 6 tháng, hàng năm về báo cáo tài chính, tình hình sử dụng tiền thu được từ phát hành trái phiếu, thanh toán gốc lãi trái phiếu, thực hiện các cam kết của doanh nghiệp phát hành đối với người sở hữu trái phiếu.

Trước đó, Nhà Khang Điền vừa công bố báo cáo tài chính hợp nhất 2025 khi ghi nhận doanh thu và lợi nhuận đạt kỷ lục trong nhiều năm trở lại đây với hơn 4.686 tỷ đồng doanh thu từ bán hàng và cung cấp dịch vụ, gấp 1,4 lần so với năm 2024. Lợi nhuận gộp hơn 2.775 tỷ đồng, gần gần 1,6 lần so với 2024; lợi nhuận sau thuế hơn 1.633 tỷ đồng, gấp hơn hai lần. Lợi nhuận sau thuế của công ty mẹ cũng đạt hơn 1.052 tỷ đồng, gấp 1,3 lần so với 2024.

Bên cạnh màu sắc sáng sủa trong bức tranh kinh doanh, báo cáo hợp nhất cũng hé lộ những “điểm tối” trong bức tranh tài chính của doanh nghiệp này, đặc biệt là các vấn đề về dòng tiền.

Theo báo cáo lưu chuyển tiền tệ, năm 2025, dòng tiền thuần từ hoạt động kinh doanh của Nhà Khang Điền âm 3.174,7 tỷ đồng, giảm so với mức 3.647,5 tỷ đồng của năm 2024.

Đây vẫn là năm thứ năm liên tiếp dòng tiền kinh doanh của Nhà Khang Điền ở trạng thái âm. Nguyên nhân chính của tình trạng này đến từ việc gia tăng các khoản phải thu và hàng tồn kho trong quá trình triển khai dự án.

Trong năm 2025, các khoản phải thu tăng thêm 2.460 tỷ đồng, chủ yếu là các khoản phải thu ngắn hạn của khách hàng tăng từ hơn 166 tỷ đồng năm 2024 lên 1.262 tỷ đồng và khoản trả trước cho khách hàng từ 1.641,6 tỷ đồng lên gần 3.279,5 tỷ đồng. Phần trả trước khách hàng được thuyết minh là để mua quyền sử dụng đất 1.234,7 tỷ đồng, trả trước để nhận chuyển nhượng vốn góp 1.746 tỷ đồng và trả trước cho dịch vụ xây dựng 275 tỷ đồng.

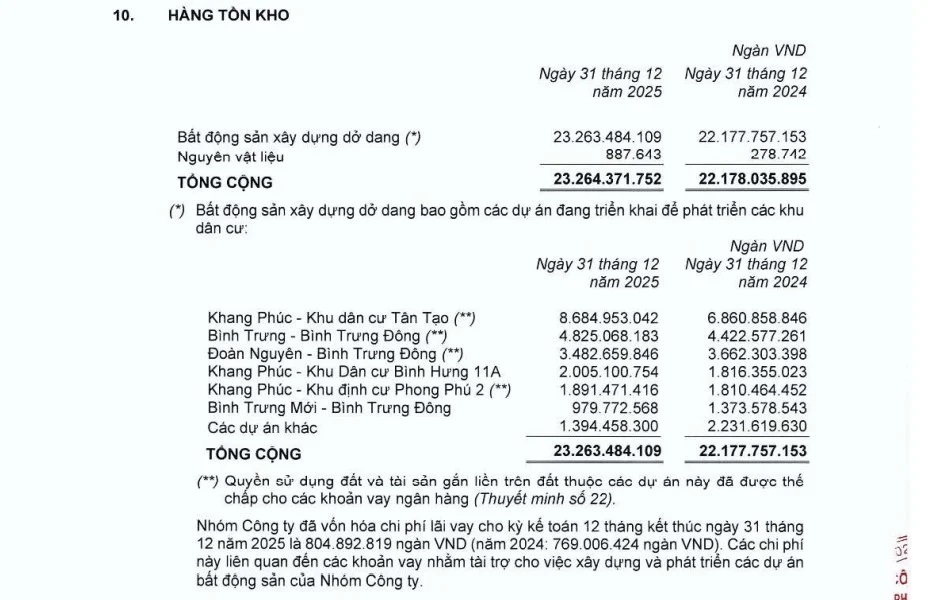

Hàng tồn kho của Nhà Khang Điền tới cuối 2025 ghi nhận hơn 23.264 tỷ đồng, là một trong những doanh nghiệp có hàng tồn kho lớn nhất trên thị trường hiện nay, chủ yếu là bất động sản xây dựng dở dang. Trong đó, dự án Bình Trưng Đông chiếm hơn 9.200 tỷ đồng, khu dân cư Tân Tạo gần 8.685 tỷ đồng, dự án Bình Hưng 11A hơn 2.005 tỷ đồng, khu định cư Phong Phú 2 với hơn 1.891 tỷ đồng.

Hàng tồn kho của Nhà Khang Điền tăng mạnh trong năm vừa qua. Ảnh: BCTC hợp nhất quý IV/2025

Do dòng tiền kinh doanh chưa đáp ứng đủ nhu cầu vốn, doanh nghiệp tiếp tục thực hiện đi vay để chi trả cho các hoạt động.

Tới cuối năm 2025, nợ vay tài chính (bao gồm cả ngắn hạn và dài hạn) của doanh nghiệp đã vọt lên hơn 10.149 tỷ đồng, tăng hơn 3.051 tỷ đồng so với cuối năm 2024. Trong đó, phần lớn các khoản vay của Nhà Khang Điền tập trung tại các ngân hàng thương mại lớn như OCB, VietinBank và VPBank.

Trong đó, VietinBank được xem là đối tác tín dụng quan trọng nhất với dư nợ giải ngân cho Khang Điền cao nhất trong nhóm các ngân hàng, tập trung chủ yếu cho vay dài hạn ở hai dự án Bình Trưng và Tân Tạo.

Với đặc điểm lãi suất của các khoản vay này tính theo lãi suất cơ sở cộng biên độ từ 3,5% đến 4%, việc lãi suất tiền gửi có xu hướng tăng mạnh vào cuối năm 2025 đã tác động mạnh lên doanh nghiệp. Mặc dù các chi phí lãi vay đã được vốn hóa vào các dự án cho năm 2025, nhưng việc chi phí lãi vay vốn hóa được trong năm vọt lên gần 829 tỷ đồng trong khi nửa đầu năm chỉ hơn 383,5 tỷ đồng thể hiện rõ những áp lực gia tăng của Nhà Khang Điền.

Kỹ thuật vốn hóa chi phí lãi vay này giúp báo cáo kết quả hoạt động kinh doanh của Nhà Khang Điền trông "đẹp" hơn vì giảm bớt chi phí tài chính hiển thị, nhưng đồng thời nó cũng khiến giá trị hàng tồn kho bị đẩy lên cao một cách cơ học. Nếu dự án bị kéo dài thời gian triển khai do vướng mắc pháp lý hoặc bồi thường, số lãi vay tích tụ này sẽ trở thành một gánh nặng khổng lồ, làm giảm biên lợi nhuận thực tế khi dự án được bán ra thị trường trong tương lai.

Cũng cần lưu ý thêm rằng, các con số này dự kiến sẽ tiếp tục tăng mạnh trong quý I/2026 và nửa đầu năm 2026 trong bối cảnh lãi suất cơ sở đã vọt lên 12 – 14% trong thời gian vừa qua.

Rủi ro định giá từ kỳ vọng cao

Trong báo cáo đánh giá hồi đầu tháng 3/2026, Chứng khoán MBS vừa đưa cổ phiếu KDH của Nhà Khang Điền vào danh mục khuyến nghị tích cực dựa trên các phân tích về tình hình kinh doanh của doanh nghiệp. Theo đó, công ty chứng khoán này đưa ra đánh giá giai đoạn 2026 – 2027, Nhà Khang Điền có thể ghi nhận bước ngoặt lớn trong hoạt động kinh doanh khi tích cực hoàn thiện pháp lý để triển khai 4 dự án cùng lúc gồm Gladia phân khu cao tầng (Bình Trưng Đông), Bình Trưng mở rộng, The Solina - 11A (Bình Hưng 11A) và khu công nghiệp Lê Minh Xuân.

Tuy vậy, nỗi lo lớn nhất hiện nay lại là tình trạng lãi suất vay mua nhà tăng cao cùng chính sách thắt chặt tiền tệ sẽ ảnh hưởng tới kế hoạch bán hàng của các doanh nghiệp bất động sản, trong đó có Nhà Khang Điền.

Cập nhật từ báo cáo của Ngân hàng Nhà nước, Hội môi giới bất động sản Việt Nam (VARS) cho hay, tính đến 31/12/2025, dư nợ tín dụng đối với lĩnh vực bất động sản của các tổ chức tín dụng đạt khoảng 4,74 triệu tỷ đồng, tăng 36,24% so với 31/12/2024, cao hơn mức tăng trưởng tín dụng chung của nền kinh tế và chiếm 25,53% tổng dư nợ toàn hệ thống. Trong đó, dư nợ tín dụng đối với hoạt động kinh doanh bất động sản đạt khoảng 2,16 triệu tỷ đồng, chiếm hơn 45% tổng dư nợ tín dụng bất động sản, tăng hơn 49% so với cuối năm 2024, tương đương tốc độ tăng gấp khoảng 1,85 lần tốc độ tăng của dư nợ tín dụng phục vụ tiêu dùng/sử dụng bất động sản.

Trước thực tế tín dụng bất động sản tăng nhanh, Ngân hàng Nhà nước đã yêu cầu các tổ chức tín dụng kiểm soát chặt tăng trưởng tín dụng ngay từ đầu năm 2026. Theo đó, dư nợ tín dụng trong 3 tháng đầu năm không được vượt quá 25% chỉ tiêu tăng trưởng cả năm (ở mức khoảng 15%).

Đặc biệt, dư nợ cho vay bất động sản tại mỗi ngân hàng không được tăng nhanh hơn tốc độ tăng trưởng tín dụng chung, nhằm hạn chế rủi ro khi thị trường bất động sản có dấu hiệu tăng tốc trở lại sau giai đoạn trầm lắng. Trong bối cảnh tín dụng được kiểm soát chặt chẽ hơn, nhiều ngân hàng thương mại, đặc biệt là các ngân hàng có vốn nhà nước, đã đồng loạt điều chỉnh lãi suất cho vay bất động sản lên mức cao hơn đáng kể so với mặt bằng cho vay tiêu dùng hoặc sản xuất kinh doanh.

Khi tín dụng bất động sản bị siết chặt, các phân khúc đầu cơ, cao cấp và thanh khoản thấp như đất nền tỉnh, biệt thự/villa nghỉ dưỡng cao cấp ở một số dự án mà Nhà Khang Điền đang triển khai có thể sẽ chịu ảnh hưởng tiêu cực nhất.

Việt Dương

Bình luận (2)