Chuyên gia nhìn nhận cổ phiếu bất động sản đang chịu áp lực nhiều phía và nhà đầu tư cần có sự lựa chọn kỹ lưỡng nếu giải ngân vào nhóm này.

Nhóm cổ phiếu bất động sản đang chịu nhiều áp lực. Ảnh. VP

Phiên ngày 2/3, thị trường chứng khoán đỏ lửa sau xung đột Mỹ - Iran bùng phát. VN-Index chốt phiên mất 34,23 điểm xuống 1.946,1 điểm. Toàn sàn HoSE có 244 mã giảm giá, áp đảo hoàn toàn 106 mã tăng giá.

Trong khi nhóm dầu khí, năng lượng, hóa chất, khoáng sản, cao su,… tăng mạnh thì nhóm chứng khoán, ngân hàng, bất động sản,… đỏ lửa. Đáng chú ý nhất là nhóm bất động sản, hàng loạt cổ phiếu giảm sàn như VHM, DRH, HDC, FIR,… hoặc gần sàn như DIG, TAL, NVL, KHG, NLG, PDR,…

Không chỉ phiên 2/3, nhóm cổ phiếu bất động sản (trừ nhóm Vingroup) đã nằm trong xu hướng giảm từ tháng 10/2025 đến nay bất chấp nhiều doanh nghiệp công bố kết quả kinh doanh cải thiện mạnh quý cuối năm.

Như DIG của Tập đoàn DIC hiện đã về vùng 14.000 đồng/cp, giảm 43% và còn cách không xa vùng đáy tháng 4 (12.700 đồng/cp) – thời điểm xảy ra sự kiện thiên nga đen (chính sách thuế quan đối ứng của Mỹ). Mã TCH của CTCP Đầu tư Dịch vụ Tài chính Hoàng Huy cũng mất 38% giá trị trong cùng khoảng thời gian xuống 14.600 đồng/cp, cũng chỉ cách không xa so với đáy 13.700 đồng tháng 4/2025. Hàng loạt cổ phiếu bất động sản khác như NLG, KDH, DXG, CEO, NVL,… cũng liên tục rớt giá tính từ tháng 10/2025 đến nay.

Nhóm cổ phiếu địa ốc giảm mạnh trong phiên 2/3. Ảnh: VNDirect.

Cổ phiếu bất động sản giảm sâu trong bối cảnh Ngân hàng Nhà nước chỉ đạo điều hành hạn chế tín dụng chạy vào các lĩnh vực rủi ro, trong đó có bất động sản.

Trong năm 2025, tăng trưởng tín dụng bất động sản ở mức cao vượt trội so với mức tăng chung của hệ thống. Theo báo cáo của Bộ Xây dựng, năm 2025 tín dụng bất động sản duy trì mức tăng đều theo các quý và ở hầu hết các loại hình bất động sản (nhà ở, văn phòng cho thuê, khu công nghiệp...). Từ hơn 1,56 triệu tỷ đồng trong quý I, dư nợ lĩnh vực này tăng dần và đạt khoảng 2 triệu tỷ đồng vào quý cuối 2025, tương đương mức tăng gần 28% chỉ trong 1 năm.

Theo nhiều chuyên gia, việc tín dụng địa ốc tăng nhanh và chiếm tỷ trọng lớn trong tổng dư nợ nền kinh tế gây lo ngại về an toàn hệ thống. Do vậy, việc kiểm soát dòng vốn vào bất động sản là cần thiết, trong đó ưu tiên tín dụng cho các phân khúc phục vụ nhu cầu ở thực, nhà ở xã hội và phát triển đô thị bền vững. Đồng thời, dòng vốn cần được phân bổ hài hòa hơn sang các lĩnh vực sản xuất, công nghệ cao và kinh tế xanh, thay vì tập trung quá lớn vào bất động sản, nhằm hỗ trợ tăng trưởng dài hạn của nền kinh tế.

Trong bối cảnh đó, lãi suất cho vay bất động sản ngay đầu năm 2026 đã tăng cao lên mức hai chữ số. Nếu như cùng kỳ năm trước, mức lãi suất phổ biến ở 6 – 7%/năm thì nay đã tăng lên 10 -12%/năm, thậm chí lên 14-15%/năm.

Ngoài ra, từ 1/3, mỗi bất động chính thức có mã định danh điện tử riêng trên hệ thống thông tin, cơ sở dữ liệu về nhà ở và thị trường bất động sản, theo Nghị định 357. Về dài hạn, quy định này giúp thị trường minh bạch, ngăn chặn tình trạng gom hàng, đẩy giá.

Song, trong ngắn hạn, điều này có thể tác động đến thanh khoản thị trường. Báo cáo của Hội môi giới bất động sản Việt Nam cho biết hơn 75% giao dịch nhà ở trong năm 2025 đến từ nhóm mua căn thứ hai trở lên, trong đó khoảng 10% là nhà đầu tư sử dụng đòn bẩy tài chính ngắn hạn. Việc định danh nhà đất có thể tạo tâm lý e ngại, thận trọng cho nhóm nhà đầu tư này khi xuống tiền, gây ra tình trạng giảm thanh khoản cục bộ.

Cần chọn lọc kỹ lưỡng cổ phiếu bất động sản

VCBS nhận định năm 2026 sẽ là một năm phân hóa giữa thị trường, phân khúc và doanh nghiệp bất động sản. Với sự tháo gỡ về mặt chính sách, nguồn cung dự kiến tăng cao năm nay, đặc biệt là nguồn cung căn hộ phân khúc trung cấp.

Đối với thị trường phía Bắc, năm 2026 được đánh giá là giai đoạn củng cố và tái cân bằng sau giai đoạn tăng nóng năm 2025. Giá bán dự báo đi ngang, thanh khoản thị trường có xu hướng cải thiện chọn lọc, tập trung vào các dự án có pháp lý hoàn chỉnh, tiến độ đảm bảo và vị trí gắn với hạ tầng giao thông trọng điểm.

Đối với thị trường phía Nam, mặt bằng giá bán được dự báo duy trì xu hướng tăng nhẹ, với động lực hỗ trợ đến từ sự dịch chuyển của dòng vốn đầu tư từ khu vực phía Bắc, tỷ lệ hấp thụ tại thị trường phía Nam được kỳ vọng duy trì ở mức tích cực trong năm 2026.

Áp lực từ mặt bằng lãi suất tăng nhẹ được đánh giá không đủ lớn để tác động đáng kể đến tâm lý người mua, trong bối cảnh nhu cầu an cư vẫn duy trì ở mức cao và phân khúc trung cấp phù hợp với khả năng chi trả của đa số người dân.

Bên cạnh đó, VCBS cho rằng khả năng tiếp cận vốn tín dụng của ngành bất động sản sẽ kém thuận lợi hơn so với năm 2025. Có 3 nguyên nhân gồm (1) định hướng duy trì tỷ trọng dư nợ cho vay bất động sản ở mức khoảng 24–25% tổng dư nợ, trong bối cảnh rủi ro nợ xấu của nhóm ngành này có xu hướng gia tăng; theo đó, tín dụng bất động sản vẫn tăng trưởng nhưng được kiểm soát chặt, tránh tăng nóng; (2) đối với người mua nhà, Bộ Tài chính đã phát đi tín hiệu đề xuất siết tỷ lệ cho vay đối với bất động sản thứ hai (chưa chính thức), qua đó có thể ảnh hưởng đến cầu đầu tư; (3) mặt bằng lãi suất được dự báo có xu hướng tăng trong thời gian tới.

Một điểm sáng là kết quả kinh doanh năm 2026 của nhóm bất động sản được dự báo tích cực, do năm 2025 là giai đoạn nhiều doanh nghiệp tái khởi động dự án và đẩy mạnh mở bán. Các sản phẩm được tiêu thụ trong năm 2025 sẽ được ghi nhận doanh thu và lợi nhuận dần trong năm 2026, qua đó hỗ trợ tăng trưởng kết quả kinh doanh của toàn ngành.

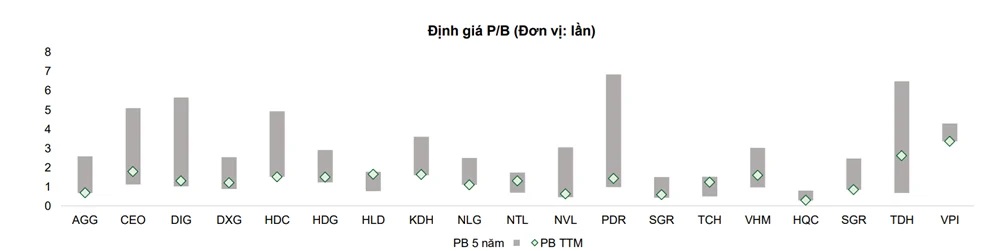

Đối với cổ phiếu, sau thời gian giảm giá liên tục thì mặt bằng P/B nhóm bất động sản cũng đã điều chỉnh về mức hợp lý hơn. Tuy nhiên, động lực tăng giá trong thời gian tới được dự báo mang tính phân hóa, không còn lan tỏa trên diện rộng, đòi hỏi sự sàng lọc kỹ lưỡng giữa các doanh nghiệp.

Nguồn: Báo cáo VCBS ngày 11/2/2026

Bình luận (23)

Bds xây ra mà lãi suất cao này bán cho ma à

Khi đó bds chết thì mấy trăm ngành chết theo

Cứ đà này quý 2 hoặc đầu quý 3 lại phải hạ mạnh lãi suất để cứu BDS để tăng trường thôi