Trong lần cập nhật mới đây, SGI Capital một mặt đã đưa ra nhận định về vĩ mô trong nước và thế giới, từ đó cảnh báo tới nhà đầu tư những rủi ro về thị trường và cần kiên nhẫn chờ đợi cơ hội vào thời điểm cuối năm. Tuy nhiên quỹ đã nhanh tay giải ngân và bắt đầu hạ dần tỷ trọng tiền mặt...

Ảnh minh họa.

Theo SGI Capital, kinh tế vĩ mô trong nước tiếp tục cải thiện khi bán lẻ, giải ngân FDI, sản xuất công nghiệp và xuất khẩu tiếp tục hồi phục. Mặc dù lạm phát chung neo cao, nhưng lạm phát lõi đã giảm về 2,61% và với giá dầu thế giới và USD Index giảm mạnh, lạm phát và tỷ giá sẽ không còn gây áp lực lên SBV trong thời gian tới.

Đây là giai đoạn lợi cho các chính sách tiền tệ duy trì nới lỏng để hỗ trợ tín dụng và kinh tế phục hồi. Tuy vậy, những làn gió ngược từ rủi ro suy thoái toàn cầu đã bắt đầu manh nha hình thành và có thể tác động tiêu cực lên xu hướng tăng trưởng kinh tế trong nước cuối năm nay và 2025.

Nhìn vào kết quả kinh doanh quý 2, đà tăng trưởng doanh thu và lợi nhuận tiếp tục cải thiện tốt so với quý 1 và cùng kỳ, một phần nhờ hiệu ứng nền so sánh thấp, một phần nhờ nhiều khoản lợi nhuận non-core của nhóm phi tài chính. Nhóm cổ phiếu có kết quả kinh doanh tăng trưởng tốt đã thu hút mạnh dòng tiền và phản ánh khá đầy đủ vào định giá.

Ngành chứng khoán thời gian tới sẽ gặp áp lực cạnh tranh lớn khi thanh khoản thị trường co hẹp, nhu cầu margin và giao dịch giảm trong khi quy mô nở rộng quá nhanh dẫn tới thừa vốn và nhân sự. Lợi nhuận ngành ngân hàng đang đóng góp 55% tổng lợi nhuận cả thị trường và duy trì đà tăng trưởng ấn tượng, tương ứng với kế hoạch đề ra đầu năm tăng 19% lợi nhuận sau thuế.

Tuy vậy, chất lượng tài sản và chất lượng lợi nhuận nhìn chung tiếp tục xấu đi với dư nợ lãi phí phải thu tăng, nợ xấu tiếp tục tăng, tỷ lệ bao phủ nợ xấu giảm và tăng trưởng tín dụng tập trung nhiều vào hai nhóm ngành rủi ro cao là bất động sản và ô tô. Xu hướng tăng lãi suất huy động dù chưa phải là lớn trong khi cạnh tranh bằng lãi vay sẽ thể hiện sức ép lên NIM và lợi nhuận các quý tới. Những ngân hàng có tốc độ tăng trưởng tín dụng cao trong giai đoạn này có thể tiềm ẩn rủi ro về chất lượng tài sản trong tương lai.

Sau khi đạt đỉnh thanh khoản cũng như khả năng thu hút dòng tiền rẻ trong Q2, giá trị giao dịch đã giảm nhanh trong tháng 7 dưới áp lực bán ròng của khối ngoại, của đổ đông nội bộ, và áp lực phát hành. Số dư tiền mặt của nhà đầu tư giảm trong khi lượng margin tăng lên mức kỷ lục.

Theo SGI Capital, một lượng margin lớn có thể là khoản vay của chủ doanh nghiệp và cổ đông tài trợ cho hoạt động khác cho thấy khả năng tiếp cận tín dụng khó khăn khiến họ phải chấp nhận vay ngắn hạn công ty chứng khoán ở mức lãi suất rất cao (11-15%/năm).

Lượng margin này không đảm bảo rủi ro thấp nếu thực trạng dòng tiền của doanh nghiệp và các cá nhân này tiếp tục khó khăn, việc giải chấp block lớn sẽ ảnh hưởng tiêu cực hơn lên thị trường chung so với giải chấp margin của nhà đầu tư nhỏ lẻ. Những gì mới xảy ra với thị trường chứng khoán Nhật hay thị trường chứng khoán Việt Nam 2022 là lời cảnh báo khi tỷ lệ margin cao và xu hướng thị trường không thuận lợi.

Trong một tháng qua, có tới 60% cổ phiếu trên ba sàn giảm trên 15% từ đỉnh. Toàn bộ 50 cổ phiếu giao dịch nhiều nhất đều giảm giá, trong đó một nửa giảm tới hơn 20%. Thống kê này cho thấy mức độ khó khăn trong việc tìm kiếm cơ hội và tránh tổn thất của nhà đầu tư trong thời gian gần đây. Tháng 8 hứa hẹn tiếp tục là một tháng khó khăn khi áp lực rút vốn vẫn tiếp diễn từ khối ngoại trong bối cảnh thanh khoản thị trường chưa được cải thiện.

Kỳ vọng tăng trưởng và định giá chưa đắt đang là điểm tựa niềm tin cho thị trường hiện nay và khiến mức định giá tương lai của nhiều cổ phiếu bắt đầu hấp dẫn hơn.

"Tuy vậy, chất lượng lợi nhuận và triển vọng tăng trưởng bị đe dọa bởi rủi ro suy thoái toàn cầu đang tăng lên đòi hỏi chúng ta phải cẩn trọng và có một mức chiết khấu lớn hơn cho biên an toàn khi đầu tư. Những rủi ro tiềm tàng cả trong nước và quốc tế nhiều khả năng sẽ bộc lộ rõ hơn trong những tháng cuối năm tạo nên sự dịch chuyển mạnh của dòng tiền và sẽ mang lại nhiều cơ hội cho nhà đầu tư kiên nhẫn", quỹ nhấn mạnh.

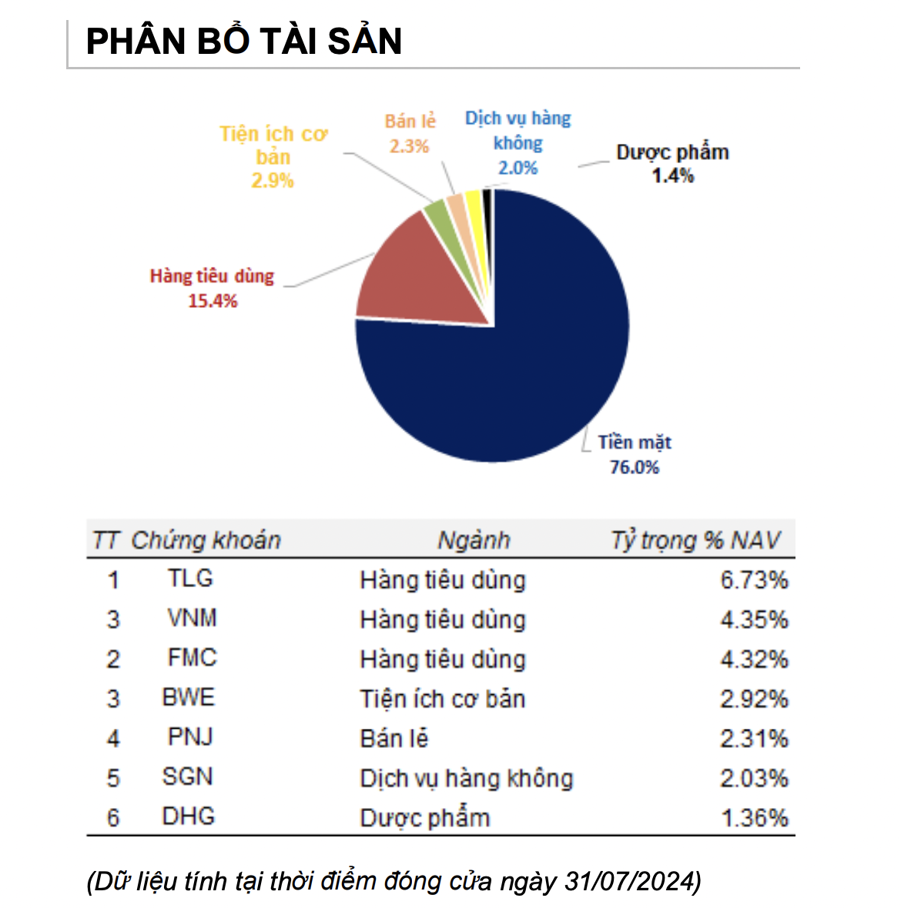

Mặc dù quan điểm thận trọng song quỹ của SGI Capital đã bắt đầu giải ngân trong tháng qua. Danh mục đầu tư của quỹ hiện gồm TLG, FMC, VNM, PNJ, SGN, BWE, DHG trong đó quỹ mua bổ sung BWE với tỷ trọng từ 1,40% trong tháng 6 nâng lên 2,92% trong tháng 7; SGN cũng được nâng tỷ trọng từ 1,95% lên 2,03%. Tỷ trọng tiền mặt của quỹ giảm từ 78% trong tháng 6 còn 76% trong tháng 7.

Phân bổ tài sản của quỹ.

Đối với thị trường chứng khoán toàn cầu, trước đó SGI lưu ý rằng: “Những tác động tiêu cực từ lãi suất cao bắt đầu bộc lộ. Khả năng kinh tế Mỹ và toàn cầu sẽ suy yếu trong nửa cuối năm nay và đi vào suy thoái trong 2025 đang tăng dần. Đây là thời điểm thị trường chứng khoán chuyển pha từ kỳ vọng giảm lãi suất sang thận trọng với tỷ lệ thất nghiệp”.

Trong 13 lần gần đây FED hạ lãi suất sau chu kỳ thắt chặt, có 10 lần kinh tế Mỹ rơi vào suy thoái và ba lần hạ cánh mềm. Nhưng với những lần kinh tế Mỹ đã đạt ngưỡng toàn dụng lao động như hiện nay, khả năng xảy ra suy thoái là 9/10 lần, và chúng ta đang ở trước lần thứ 11.

Tỷ lệ thất nghiệp của Mỹ tháng 7 đã bật mạnh lên mức 4,3%, tăng 0,9% kể từ đáy 2023. Việc làm mới được tạo ra trong 2024 suy yếu và chỉ tăng nhờ khu vực công với mức chi tiêu ngân sách kỷ lục và khối doanh nghiệp tăng tuyển dụng bán thời gian thay thế việc làm cố định. Mức tăng của thất nghiệp đã kích hoạt chỉ báo suy thoái tin cậy - Sahm Rule - khi đường trung bình 3 tháng của thất nghiệp tăng trên 0,5% so với tỷ lệ thất nghiệp thấp nhất của 12 tháng.

Thất nghiệp tăng nhanh sẽ tác động lên nhu cầu tiêu dùng, giảm khả năng trả nợ cá nhân và tiếp diễn vòng xoáy giảm đầu tư, sa thải lao động và vỡ nợ của doanh nghiệp.

Áp lực chốt lời trên thị trường chứng khoán gần đây còn đến từ: Tốc độ tăng trưởng lợi nhuận của nhóm công nghệ dẫn sóng đã đạt đỉnh trong Q1 và dự kiến hạ xuống mức 15% vào 2025 trong khi định giá đã tăng quá cao; và dòng tiền lạc quan theo đó chảy vào các quỹ cổ phiếu toàn cầu cũng đã lên lại mức đỉnh trong tháng 7.

Trong khi đó, mặt bằng lãi suất neo cao kéo dài khiến 44% số doanh nghiệp trong rổ vừa và nhỏ thua lỗ. Chênh lệch lợi tức trái phiếu giữa nhóm doanh nghiệp yếu kém và trái phiếu chính phủ Mỹ bắt đầu tăng mạnh trở lại từ nền thấp và sẽ là chỉ báo sớm cho làn sóng vỡ nợ thời gian tới. Với những diễn biến vĩ mô xấu đi nhanh gần đây, lợi suất trái phiếu chính phủ Mỹ đã giảm sâu và thị trường đang gửi tín hiệu rằng FED có thể đã chậm trễ trong việc hạ lãi suất để tránh cho nền kinh tế Mỹ đi vào suy thoái.

Bình luận (3)