Với mức khởi điểm 18.180 đồng/cổ phần, thương vụ đấu giá 45% vốn Interserco đặt ra bài toán định giá trong bối cảnh hiệu suất sinh lời trên vốn còn khiêm tốn, nhưng định giá P/E lại ở mức cao.

Dần phục hồi sau nhiều năm thua lỗ

Ngày 20/3/2026 tới đây, TP. Hà Nội dự kiến đấu giá 16,2 triệu cổ phần, tương đương 45% vốn điều lệ, tại Công ty cổ phần Đầu tư Thương mại và Dịch vụ Quốc tế (Interserco - UPCoM: ILS) với giá khởi điểm 18.180 đồng/cổ phần, tổng giá trị tối thiểu khoảng 294,5 tỷ đồng.

Trong đó, bà Phùng Thúy Hoa, Phó Tổng Giám đốc, Ủy viên HĐQT Interserco, hiện là người đại diện phần vốn góp của UBND TP. Hà Nội tại doanh nghiệp, đang nắm giữ 641.700 cổ phiếu ILS (tương đương 1,78% vốn). Người có liên quan là ông Triệu Văn Bằng, Phó Tổng Giám đốc, Ủy viên HĐQT Interserco, cũng là người đại diện phần vốn góp của UBND TP. Hà Nội nhưng không nắm giữ cổ phiếu ILS.

Nếu giao dịch hoàn tất, UBND TP. Hà Nội sẽ thoái toàn bộ phần vốn đang sở hữu tại Interserco. Tuy nhiên, hiệu quả sinh lời chưa cao trong khi định giá thị trường đang ở mức xa thực tế đặt ra nhiều câu hỏi cho nhà đầu tư về dư địa đầu tư vào công ty này.

Theo báo cáo tài chính quý IV/2025, tính lũy kế cả năm, Interserco đạt 223 tỷ đồng doanh thu, tăng 20,24% so với cùng kỳ năm 2024, phản ánh hoạt động kinh doanh tiếp tục mở rộng. Lợi nhuận trước thuế đạt 19,7 tỷ đồng, tăng 11,59% so với cùng kỳ. Lợi nhuận sau thuế thuộc về cổ đông công ty mẹ đạt 16 tỷ đồng, tăng 13,4% so với năm trước..png)

Kết quả kinh doanh của Interserco bắt đầu hồi phục sau chuỗi thua lỗ kéo dài nhiều năm, âm cả vốn.

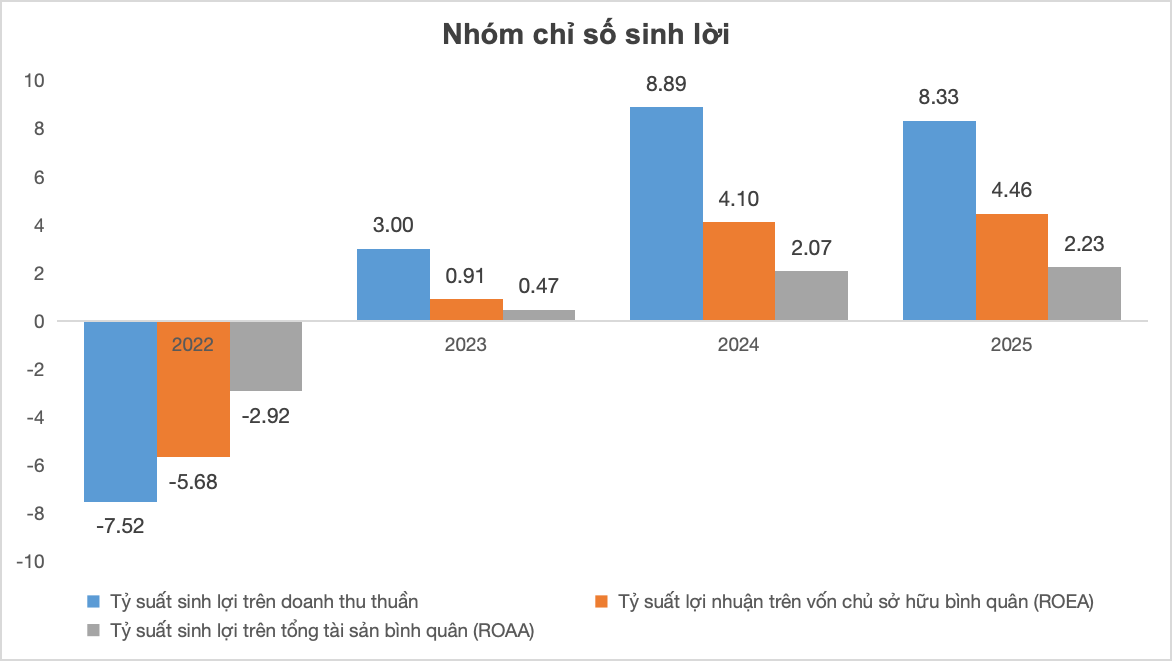

Biên lợi nhuận gộp đạt 16,49% doanh thu, trong khi biên EBIT đạt 10,27% và biên EBITDA là 13,39%. Tỷ suất lợi nhuận ròng trên doanh thu đạt 8,33%, cho thấy doanh nghiệp vẫn tạo ra lợi nhuận ổn định từ hoạt động kinh doanh.

So với các năm trước, kết quả kinh doanh của Interserco năm 2025 có sự phục hồi đáng kể. Giai đoạn 2022-2023 trở về trước, bức tranh kinh doanh của Công ty phác họa khá rõ về một chu kỳ suy giảm, khi ghi nhận các năm liên tiếp thua lỗ, dẫn tới các chỉ số sinh lời xuống mức âm. Cụ thể, tỷ suất sinh lời trên vốn chủ sở hữu (ROE) giai đoạn này xuống tới - 5,68%; Tỷ suất sinh lời trên tài sản (ROA) còn -2,92%.

Bước sang năm 2024, tình hình bắt đầu cải thiện khi lợi nhuận quay trở lại và các chỉ số sinh lời chuyển sang dương. ROE đạt khoảng 4,8%, trong khi ROA ở mức khoảng 2,07%. Năm 2025, các chỉ số sinh lời này tiếp tục tăng nhẹ, với ROE khoảng 5,2% và ROA khoảng 2,23%.

Tuy vậy, mức sinh lời này vẫn còn khá khiêm tốn so với mặt bằng chung của nhiều doanh nghiệp niêm yết, phản ánh việc khai thác tài sản và vốn vẫn chưa thực sự tối ưu, cần thêm thời gian để nhận định khách quan tốc độ phục hồi của Interserco.

Được biết, do mảng dịch vụ logistics và vận tải gặp cạnh tranh ngày càng lớn, doanh nghiệp này gần đây đã tăng tỷ trọng thương mại hàng hóa như thép và nhựa để bù đắp doanh thu. Song, các hoạt động này thường có biên lợi nhuận thấp và ít tạo ra lợi thế cạnh tranh dài hạn.

Ngoài ra, nhiều tài sản lớn của doanh nghiệp vẫn chưa tạo dòng tiền. Dự án cảng cạn ICD tại Hoài Đức với quy mô hơn 17 ha, tổng vốn đầu tư hơn 1.747 tỷ đồng hiện vẫn đang chờ hoàn thiện các thủ tục thuê đất và cấp giấy chứng nhận quyền sử dụng đất. Do đó, tiến độ dự án này bị điều chỉnh, dự kiến thực hiện dự án vào quý IV/2027.

Một yếu tố khác cần được nhìn nhận thận trọng là cấu trúc đầu tư tại khu đất 17 Phạm Hùng (TP. Hà Nội). Interserco hiện tham gia dự án tại đây thông qua việc sở hữu 26% vốn tại Công ty cổ phần Đầu tư Bất động sản Vimediland.

Do vậy, nếu nhà đầu tư mua toàn bộ 45% cổ phần Interserco được chào bán, tỷ lệ lợi ích gián tiếp tại dự án chỉ khoảng 11,7%, mức chưa đủ để chi phối các quyết định phát triển dự án.

Bên cạnh đó, các thủ tục pháp lý của dự án này vẫn đang trong quá trình hoàn thiện, như quy hoạch chi tiết 1/500 và các bước chấp thuận đầu tư của cơ quan có thẩm quyền. Vì vậy, khả năng hiện thực hóa giá trị bất động sản trong ngắn hạn vẫn còn phụ thuộc nhiều vào tiến độ pháp lý.

Tài chính tương đối an toàn nhưng định giá quá cao

Xét về cấu trúc tài chính, Interserco duy trì mức đòn bẩy tương đối an toàn. Tỷ lệ nợ trên tổng tài sản ở mức 48,42%, trong khi vốn chủ sở hữu chiếm 51,58% tổng nguồn vốn; cho thấy doanh nghiệp không phụ thuộc quá nhiều vào nợ vay để tài trợ hoạt động.

Đáng chú ý, tỷ lệ nợ vay trên tổng tài sản chỉ 4,78%, phần lớn nghĩa vụ nợ của doanh nghiệp không phải là nợ vay tài chính. Đồng thời, khả năng thanh toán lãi vay đạt 7,33 lần, phản ánh doanh nghiệp vẫn có dư địa tương đối an toàn trong việc đáp ứng nghĩa vụ lãi vay.

Các chỉ số thanh khoản cũng ở mức ổn định. Hệ số thanh toán hiện hành đạt 1,65 lần, còn hệ số thanh toán nhanh đạt 1,61 lần, cho thấy khả năng đáp ứng các nghĩa vụ nợ ngắn hạn tương đối tốt.

Các chỉ số sinh lời bắt đầu ghi nhận giá trị dương.

Một điểm tích cực khác là dòng tiền kinh doanh khá mạnh. Dòng tiền từ hoạt động kinh doanh tương đương 26,09% doanh thu, trong khi dòng tiền hoạt động trên tổng tài sản đạt 8,2% và trên vốn chủ sở hữu đạt 15,9%. Điều này cho thấy lợi nhuận của doanh nghiệp có mức độ chuyển hóa thành tiền mặt tương đối tốt.

Tuy nhiên, khi xét đến yếu tố định giá, theo nhận định của giới đầu tư chuyên nghiệp, cổ phiếu ILS đang giao dịch ở mức cao so với hiệu quả sinh lời hiện tại. Theo các chỉ số tài chính năm 2025, Lợi nhuận trên mỗi cổ phiếu (EPS) đạt khoảng 442,9 đồng/cổ phiếu, trong khi Giá trị sổ sách trên mỗi cổ phiếu (BVPS) khoảng 10.160 đồng/cổ phiếu.

Trước thềm thoái vốn Nhà nước, cổ phiếu ILS đã đón sóng tăng mạnh 122% trong 3 tháng qua, hiện đang được giao dịch ở mức 36.000 đồng/cổ phiếu (phiên chiều 13/3).

Tại mức giá thị trường hiện tại, định giá P/E của ILS lên tới 50 lần, còn P/B đạt 2,17 lần. Đây là mức định giá được đánh giá là cao nếu so với ROE chỉ quanh 4-5%. Với những doanh nghiệp có ROE thấp, thị trường thường định giá ở mức P/E thấp hơn đáng kể.

Ngoài ra, P/S ở mức 3,55 lần và EV/EBITDA khoảng 28,97 lần, cũng phản ánh mức định giá không còn rẻ. Điều này có thể khiến dư địa tăng giá của cổ phiếu trong trung và dài hạn trở nên hạn chế nếu doanh nghiệp không cải thiện mạnh mẽ hiệu quả kinh doanh và "sóng" thoái vốn đã phản ảnh hết vào giá.

So với nền tảng lợi nhuận hiện tại, định giá cổ phiếu đang ở mức cao. Điều này cho thấy thị trường có thể đang kỳ vọng vào triển vọng tăng trưởng mạnh hơn trong tương lai. Vì vậy, với nhà đầu tư dài hạn, cổ phiếu ILS có thể phù hợp khi doanh nghiệp cải thiện rõ rệt hiệu quả sinh lời hoặc mở rộng quy mô kinh doanh. Ngược lại, ở thời điểm hiện tại, mức định giá cao có thể khiến cổ phiếu này chưa thực sự hấp dẫn đối với các nhà đầu tư theo trường phái giá trị.

Tuấn Thủy