Dễ tham gia, nhiều tùy chọn, lại được hưởng lãi cao, sản phẩm S-CASH của SSI nhận được sự chú ý của nhà đầu tư khi sử dụng app SSI Iboard Pro. Tuy nhiên, đằng sau sản phẩm này, có khá nhiều góc khuất mà người tham gia chưa lường hết…

“Miếng ngon” của SSI

“Tối ưu tiền nhàn rỗi – An toàn - Tiện lợi – Lãi suất hấp dẫn” – đó là dòng giới thiệu ngắn gọn về sản phẩm S-CASH kỳ hạn và S-CASH tự động hàng ngày trên app SSI Iboard Pro của Công ty Chứng khoán SSI. Sản phẩm này được quảng cáo giúp khách hàng tối ưu tiền nhàn rỗi thông qua cho vay linh hoạt với đối tác.

Theo đó, khi tham gia sản phẩm S-CASH có kỳ hạn, nhà đầu tư sẽ ký kết hợp đồng cho đối tác vay số tiền có sẵn trong tài khoản giao dịch thông thường hoặc tài khoản có quỹ và nhận lãi suất khá hấp dẫn.

Cụ thể, mức lãi suất được thiết kế đa dạng với nhiều lựa chọn như lãi suất tự động hàng ngày (2,5%/năm), lãi suất 7 ngày (3%/năm), 14 ngày (3,2%/năm), 30 ngày (4%/năm), 180 ngày (5%/năm) và kỳ hạn dài nhất là 360 ngày (6,5%/năm).

Bảng lãi suất của sản phẩm S-CASH. Nguồn: SSI Iboard Pro

So sánh với lãi suất của các ngân hàng, mức lãi suất mà sản phẩm S-CASH của SSI đưa ra cao hơn nhiều. Ví dụ với Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank) mức lãi suất tiền gửi trực tuyến 1 tháng chỉ là 1,6%/năm, 6 tháng là 2,9%/năm và 12 tháng là 4,6%/năm. Hay với Ngân hàng TMCP Sài Gòn – Hà Nội (SHB) mức lãi suất tiền gửi trực tuyến gói rút gốc linh hoạt 1 tháng là 3,9%/năm, 6 tháng là 5,3%/năm, 12 tháng là 5,7%/năm.

Bên cạnh đó, S-CASH có tính linh hoạt cao với khả năng rút vốn tuỳ ý, lãi suất được tính theo ngày. Đáng nói, sản phẩm S-CASH lại không được quảng bá rộng rãi, gần như "trống" thông tin trên các nền tảng tìm kiếm, chỉ trừ vài dòng giới thiệu vắn tắt trên app SSI Iboard Pro .

Vậy, điều gì đã khiến S-CASH trở nên ưu việt hơn so với các sản phẩm của ngân hàng, vốn đã rất cạnh tranh? SSI đã làm gì để có thể đạt được lợi nhuận trong bối cảnh phải trao rất nhiều quyền lợi cho khách hàng? Tiền của khách hàng rốt cục đã chảy về đâu?

Nhiều mập mờ

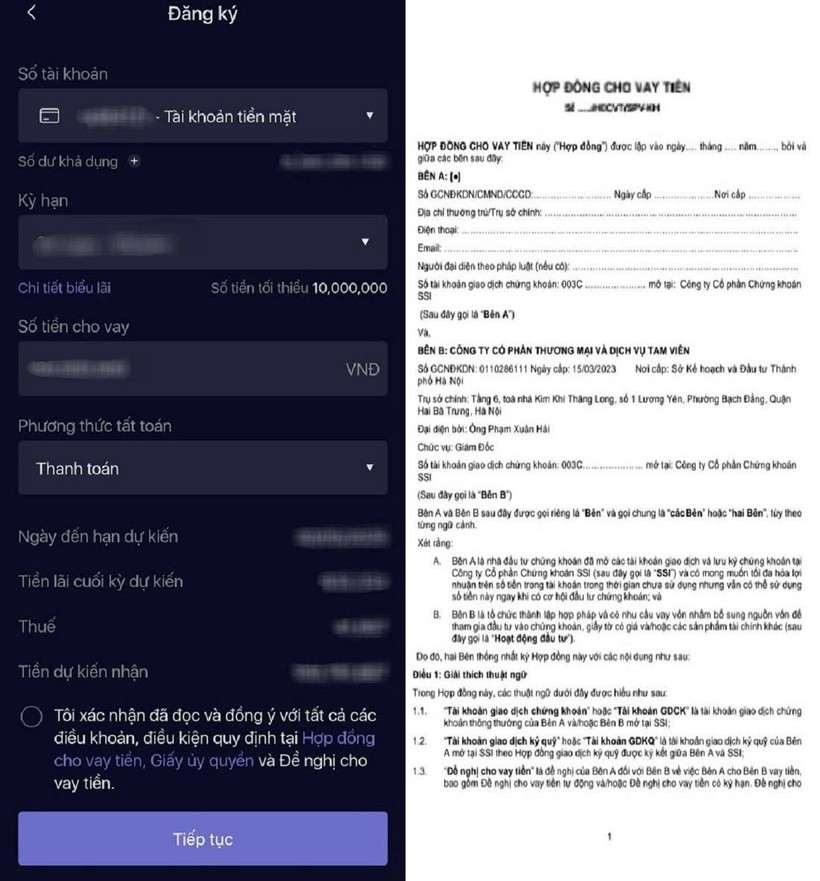

Để làm rõ các nghi vấn trên, PV đã đăng ký sử dụng sản phẩm S-CASH của SSI với số tiền 10 triệu đồng trong kỳ hạn 7 ngày, tại ngày 31/3/2025. Ngay từ những bước đầu tiên, sản phẩm của SSI đã bộc lộ ngay sự mập mờ.

Cụ thể, khi ký kết, SSI không công bố toàn bộ nội dung hợp đồng trong khi lại yêu cầu khách hàng phải “Xác nhận đã đọc và đồng ý với tất cả các điều khoản, điều kiện quy định tại Hợp đồng cho vay tiền, giấy uỷ quyền và Đề nghị cho vay tiền” thì mới được tiếp tục thực hiện các bước tiếp theo. Tuy nhiên, bản hợp đồng khách hàng được xem trước khi ký kết chỉ có 1 trang đầu tiên, không rõ điều khoản, quyền và nghĩa vụ ra sao.

Hình ảnh lúc ký kết và hình ảnh hợp đồng mẫu gửi khách hàng tại ngày 31/3/2025. Nguồn: NVCC

Sau khi hoàn tất thủ tục, khách hàng sẽ nhận được email thông báo xác lập hợp đồng thành công. Lúc này, phía SSI mới gửi bản hợp đồng cho vay tiền chi tiết tới khách hàng.

Theo hợp đồng, đối tác được SSI giới thiệu có nhu cầu vay vốn nhằm bổ sung nguồn vốn để tham gia đầu tư vào chứng khoán, giấy tờ có giá và/hoặc các sản phẩm tài chính khác (gọi là hoạt động đầu tư) là Công ty CP Thương mại và Dịch vụ Tam Viên. Ngoài một số thông tin về mã số thuế, địa chỉ và người đại diện theo pháp luật, các thông tin về hoạt động kinh doanh của công ty này đều không được nêu. Điều này khiến cho nhà đầu tư ít nhiều cảm thấy hoang mang.

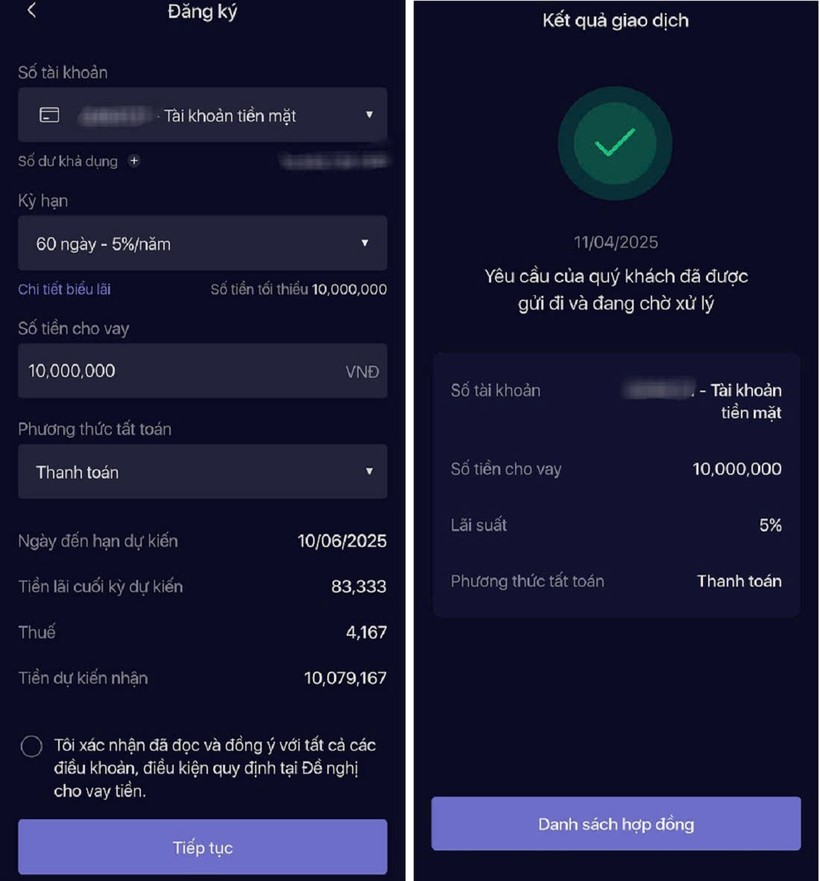

Điều đáng nói thêm nữa là khi bước sang tháng 4/2025, sản phẩm S-CASH lại được phía SSI thay đổi về khâu thủ tục. Cụ thể, thay vì gửi hợp đồng cho vay tiền chi tiết khi đăng ký sử dụng sản phẩm S-CASH như trước, lần này SSI yêu cầu khách hàng “xác nhận đã đọc và đồng ý với tất cả các điều khoản, điều kiện quy định tại Đề nghị cho vay tiền” và hoàn tất thủ tục hợp đồng. Không có thông tin gì khác về hợp đồng cũng như thông tin về đối tác vay được gửi tới khách hàng như lần trước.

Hình ảnh khách hàng sử dụng sản phẩm S-CASH tại ngày 11/4/2025. Nguồn: NVCC

Đem theo thắc mắc, PV tới một phòng giao dịch của SSI tại Hà Nội để được nhân viên tư vấn rõ hơn về sản phẩm S-CASH. Theo lời nhân viên này, do công ty chứng khoán không được huy động tiền gửi của nhà đầu tư nên phải “lách luật”, “né” bằng cách thiết kế các sản phẩm dịch vụ với tên gọi khác nhau như “Saving, Cash” với mục đích giúp khách hàng tối đa hoá lợi nhuận trên số tiền trong tài khoản trong thời gian chưa sử dụng nhưng vẫn có thể sử dụng số tiền này ngay khi có cơ hội đầu tư chứng khoán.

“Bởi vậy, đây là dạng hợp đồng vay chứ không phải hợp đồng gửi tiết kiệm, song bản chất không khác gì khoản gửi tiết kiệm cả”, nhân viên này nói và nhấn mạnh “giấy tờ chỉ là thủ tục”.

Khi được hỏi về rủi ro của sản phẩm S-CASH, nhân viên tư vấn của SSI nhấn mạnh “trừ khi SSI phá sản thì nhà đầu tư mới gặp rủi ro”.

Công ty Tam Viên là ai?

Tìm hiểu sâu về đối tác có nhu cầu vay vốn được phía SSI giới thiệu là Công ty CP Thương mại và Dịch vụ Tam Viên (gọi tắt là Công ty Tam Viên) được đề cập trong Hợp đồng cho vay nói trên, dữ liệu trên Cổng thông tin quốc gia về đăng ký doanh nghiệp cho thấy đơn vị này mới được thành lập ngày 15/3/2023, trụ sở chính tại tầng 6, toà nhà Kim Khí Thăng Long, số 1 Lương Yên, phường Bạch Đằng, Quận Hai Bà Trưng, TP Hà Nội.

Công ty Tam viên có vốn điều lệ 101 tỷ đồng, gồm các cổ đông sáng lập sau: Phạm Xuân Hải và Phạm Thu Hà mỗi người góp 35,35 tỷ đồng, tương ứng 35% vốn điều lệ; Trần Huy Hoàng góp 30,3 tỷ đồng, tương ứng 30% vốn điều lệ. Người đại diện theo pháp luật là ông Phạm Xuân Hải.

Dữ liệu của VietTimes cho thấy trong năm 2023, Công ty Tam Viên chưa ghi nhận doanh thu thuần, còn doanh thu hoạt động tài chính đạt 19,5 tỷ đồng (trong đó chi phí tài chính chiếm 96%, đạt 18,7 tỷ đồng). Khấu trừ chi phí, công ty có lãi trước thuế 423 triệu đồng.

Tại ngày 31/12/2023, tổng tài sản của Công ty Tam Viên đạt 250,95 tỷ đồng, hầu hết là tài sản ngắn hạn (250,84 tỷ đồng).

Cơ cấu tài sản ngắn hạn chủ yếu là khoản đầu tư tài chính ngắn hạn (236 tỷ đồng), trong đó chứng khoán kinh doanh gần 70 tỷ đồng, đầu tư nắm giữ đến ngày đáo hạn đạt 166 tỷ đồng.

Về nguồn vốn, nợ phải trả tại ngày kết thúc năm 2023 gần 150 tỷ đồng, hầu hết là nợ vay và thuê tài chính ngắn hạn (149 tỷ đồng).

Bảng lưu chuyển tiền tệ cung cấp một số chi tiết đáng chú ý về hoạt động của công ty. Chẳng hạn như năm 2023, dòng tiền đi vay đạt tới 615 tỷ đồng, dòng tiền trả nợ gốc vay là 466 tỷ đồng. Điều này phản ánh Tam Viên đã hoạt động khá tích cực ngay từ năm đầu tiên.

“Bổn cũ” soạn lại?

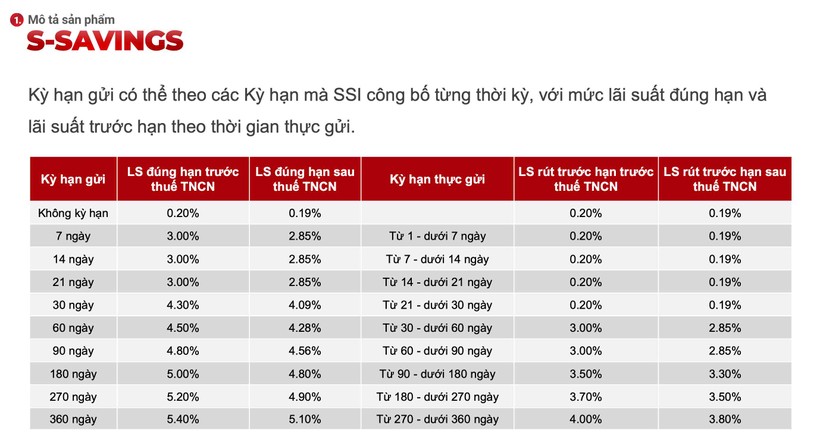

Trên thực tế, đây không phải là lần đầu tiên SSI tung ra các sản phẩm như vậy. Trước đó, công ty này từng tung ra S-SAVINGS – sản phẩm thỏa thuận quản lý tiền gửi, cho phép nhà đầu tư huy động tiền gửi trong tài khoản chứng khoán để đầu tư bất kỳ lúc nào, với đa dạng kỳ hạn và lựa chọn tất toán trước hạn mà vẫn được đảm bảo lợi suất theo thời gian thực gửi.

Theo biểu lãi suất từng được công bố, lãi suất đúng hạn trước thuế TNCN thấp nhất là 0,2% (không kỳ hạn) và cao nhất là 5,4% (12 tháng); lãi suất rút trước hạn trước TNCN thấp nhất là 0,2% (không kỳ hạn) và cao nhất là 4% (12 tháng).

Bảng lãi suất sản phẩm S-SAVINGS. Nguồn: SSI

Sau ồn ào về sản phẩm tiền gửi S-SAVINGS của SSI, tháng 12/2023, Ủy ban Chứng khoán Nhà nước đã yêu cầu các công ty chứng khoán không được thực hiện các hoạt động làm cho khách hàng/nhà đầu tư hiểu rằng công ty chứng khoán có chức năng nhận tiền gửi và phải tất toán toàn bộ các giao dịch đã phát sinh liên quan đến hoạt động này, chậm nhất trước ngày 30/6/2024.

Trường hợp công ty chứng khoán đã có hoạt động cho phép khách hàng/nhà đầu tư được hưởng/hỗ trợ lãi suất trên số tiền chưa phát sinh giao dịch phải dừng ngay việc thỏa thuận/ký mới và phải tất toán toàn bộ các giao dịch đã phát sinh liên quan đến hoạt động này, chậm nhất trước ngày 30/06/2024.

S-SAVINGS đã dừng hoạt động, nhưng tới nay, SSI lại triển khai S-CASH như trên. Về bản chất, S-CASH có điểm tương đồng với S-SAVINGS khi giúp tối ưu tiền nhàn rỗi của nhà đầu tư, nên không quá khi nói rằng S-CASH là một dạng “bổn cũ soạn lại” nhằm ứng phó với tình hình mới của SSI.

Theo thống kê của PV, năm 2021, tiền gửi của nhà đầu tư tại SSI lên tới 7.235 tỷ đồng, tăng 51% so với năm trước đó, cao nhất trong lịch sử doanh nghiệp. Những năm tiếp theo, số tiền gửi biến động khá mạnh: năm 2022 đạt 4.711 tỷ đồng (giảm 35%), năm 2023 đạt 5.176 tỷ đồng (tăng 10%), năm 2024 đạt 4.930 tỷ đồng (giảm 5%). Dù biến động nhưng về cơ bản số tiền gửi của nhà đầu tư tại SSI rất lớn.

Bình luận (38)