Quý III nói riêng, Sơn Hà vẫn đạt được sự tăng trưởng về lợi nhuận. Tuy nhiên, sự tăng trưởng này không đến từ hoạt động kinh doanh. Và đáng ngại hơn, hoạt động kinh doanh không tạo ra dòng tiền dương để công ty hoạt động.

Tăng trưởng lợi nhuận của SHI thời gian qua không đến từ hoạt động kinh doanh.

Vui gượng

Nếu lướt nhanh qua báo cáo kết quả kinh doanh quý III/2024 của Công ty Cổ phần Quốc tế Sơn Hà (HoSE: SHI), nhà đầu tư hẳn sẽ rất vui khi các chỉ tiêu cơ bản đều khá ấn tượng: doanh thu thuần 2.567 tỷ đồng, tăng 21%; lợi nhuận gộp 249 tỷ đồng, tăng 24%; lợi nhuận sau thuế 58 tỷ đồng, tăng gần 7 lần.

Song, nếu nhìn kĩ hơn, niềm vui sẽ hoá gượng, bởi bất chấp doanh thu rất lớn, lợi nhuận thuần từ hoạt động kinh doanh chỉ vỏn vẹn 23 tỷ đồng. Điều này có nghĩa, khoản lợi nhuận sau thuế lên tới 58 tỷ đồng chủ yếu đến từ nguồn thu nhập khác. Thuyết minh cho thấy, nguồn thu nhập khác đó là việc thanh lý tài sản.

Đáng nói, khoản thu nhập từ việc thanh lý tài sản nêu trên còn “cứu vãn” cả lợi nhuận sau thuế luỹ kế 9 tháng năm 2024 của Sơn Hà. Bởi lợi nhuận thuần từ hoạt động kinh doanh 9 tháng chỉ đạt 58 tỷ đồng, giảm 19% so với cùng kỳ năm trước, trong khi lợi nhuận sau thuế 9 tháng là 79 tỷ đồng, tăng 85%.

Tất nhiên, Sơn Hà sẽ được an ủi phần nào trong câu chuyện kinh doanh này. Nguyên do là luỹ kế 9 tháng, doanh thu thuần của công ty vẫn tăng 6% so với cùng kỳ, đạt 7.329 tỷ đồng.

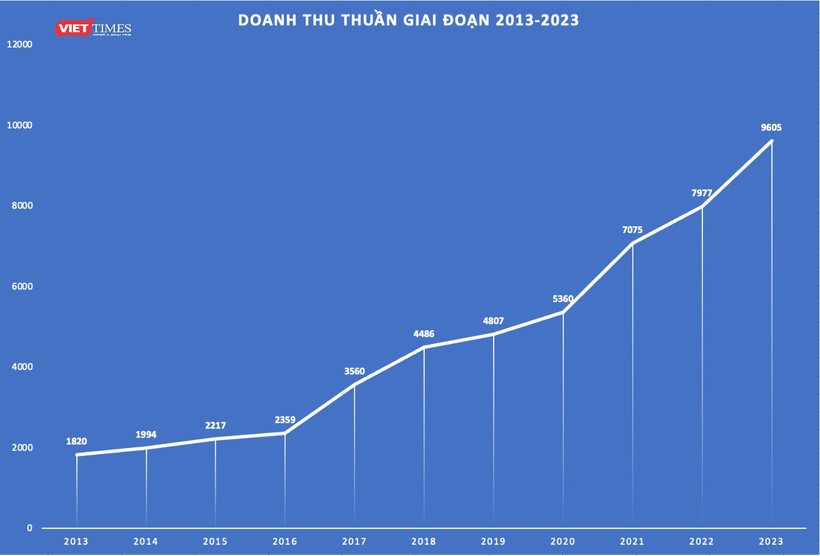

Nếu giữ vững đà tăng trong quý IV, công ty sẽ có cơ hội thiết lập kỷ lục doanh thu thuần tăng trưởng 11 năm liên tiếp (kể từ 2013).

Một điểm cộng khác của Sơn Hà trong 9 tháng là biên lợi nhuận gộp đạt 9,05%, tăng 0,1 điểm phần trăm so với cùng kỳ. Ngoài ra, tỷ lệ chi phí hoạt động/doanh thu thuần là 8,98%, chỉ tăng rất nhẹ so với năm trước (8,75%), chủ yếu do sự gia tăng của chi phí bán hàng (tăng 30%, đạt 274 tỷ đồng).

Xét trong bối cảnh doanh thu thuần tăng 6%, có thể thấy Sơn Hà đã đạt được hiệu quả rất đáng kể trong vận hành.

Sơn Hà duy trì đà tăng trưởng doanh thu 10 năm. Biểu đồ: Hải Thu

Lo lắng dòng tiền

Hoạt động kinh doanh của Sơn Hà như trên đã nói, chưa tốt về mặt tạo ra lợi nhuận. Song điều còn đáng lo hơn là hoạt động kinh doanh không tạo được dòng tiền dương.

9 tháng đã qua của năm 2024, dòng tiền kinh doanh âm 887 tỷ đồng mà một trong những nguyên nhân chủ yếu đến từ việc phải chi trả lãi vay rất lớn trong kỳ (213 tỷ đồng).

Để có tiền hoạt động, trong bối cảnh vẫn phải tiếp tục đẩy mạnh đầu tư, Sơn Hà chỉ còn cách tăng cường vay mượn. 9 tháng năm 2024, công ty hút về tới 7.705 tỷ đồng, tăng 29% so với cùng kỳ, thông qua hoạt động đi vay.

Vay thì phải trả lãi. Lãi vay bào mòn lợi nhuận và làm âm dòng tiền kinh doanh; để cân đối dòng tiền, lại phải vay mượn. Đây chính là vòng luẩn quẩn mà Sơn Hà đang mắc phải, là thế khó mà doanh nghiệp chưa thể thoát ra.

Thực tế cho thấy không phải tới bây giờ Sơn Hà mới loay hoay trong cái vòng vay – trả, trả - vay này. Từ năm 2021, dòng tiền đi vay của công ty đã vượt trên 6.000 tỷ đồng và không ngừng tăng theo năm tháng, cụ thể: 6.219 tỷ đồng (2021), 7.509 tỷ đồng (2022), 8.456 tỷ đồng (2023) và 7.705 tỷ đồng (9 tháng năm 2024).

Không có nhiều lựa chọn để Sơn Hà thoát ra khỏi tình trạng này, bởi công ty vẫn đang phải đẩy mạnh đầu tư các dự án lớn cũng như nỗ lực mở rộng thị phần cho các sản phẩm cốt lõi và mới phát triển thêm.

Điều an ủi là Sơn Hà vẫn còn cân đối được dòng tiền để vượt qua những giai đoạn cam go nhất. Nhưng chừng nào chưa thể giải quyết vấn đề vốn hay đạt được bước đột phá trong việc triển khai các dự án lớn, Sơn Hà vẫn phải đối diện với sự chông chênh về dòng tiền.