Tài sản số đang dần hiện diện trong danh mục của nhiều nhà đầu tư Việt Nam khi thị trường bước vào giai đoạn được luật hóa và minh bạch hóa theo định hướng quản lý của Nhà nước. Nhưng khác với cổ phiếu, trái phiếu hay vàng, tài sản số mang những đặc thù riêng về công nghệ, biến động giá và rủi ro thông tin.

Tài sản số dần được nhắc đến như một cấu phần bổ trợ trong danh mục đầu tư toàn cầu.Ảnh ST

Nhìn từ phân tích của SHS Research, giá trị của tài sản số chỉ thực sự hình thành khi nhà đầu tư đặt chúng vào đúng vị trí trong danh mục và tiếp cận bằng tư duy quản trị rủi ro rõ ràng.

Tài sản số: cơ hội mở rộng danh mục nhưng chỉ phù hợp khi giữ vai trò bổ trợ

Sự xuất hiện của tài sản số trong các mô hình phân bổ tài sản quốc tế không phải là sự tôn vinh, mà là bước tiến tự nhiên của thị trường khi công nghệ lan tỏa sâu rộng vào đời sống tài chính. Theo SHS Research, nhiều tổ chức đầu tư đã xếp tài sản số vào nhóm “tài sản thay thế”, đứng cạnh bất động sản, hàng hóa hoặc các tài sản phi truyền thống nhờ khả năng tạo khác biệt trong tương quan rủi ro – lợi suất.

Điểm hấp dẫn nhất của tài sản số nằm ở chu kỳ vận động độc lập, đôi khi đảo chiều so với cổ phiếu hoặc trái phiếu. Sự chênh lệch chu kỳ này mở ra cơ hội đa dạng hóa danh mục, điều nhà đầu tư dài hạn luôn tìm kiếm. Nhưng chính đặc tính đó cũng chỉ ra rằng tài sản số không thể trở thành trục ổn định của tài chính cá nhân. Biến động lớn, dữ liệu lịch sử ngắn và phụ thuộc nhiều vào công nghệ khiến chúng chỉ phù hợp với vai trò bổ trợ, một “điểm nhấn”, không phải nền tảng.

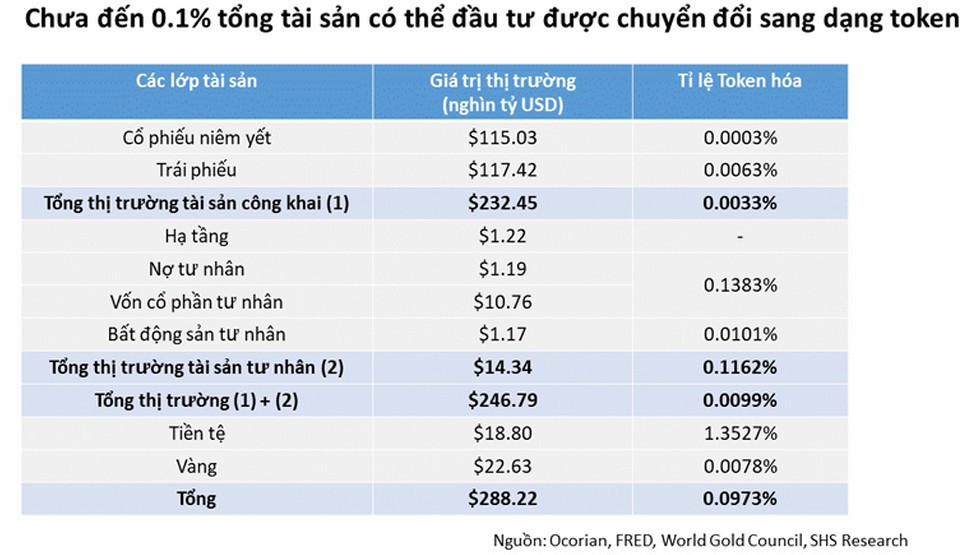

Bảng 1: Thị trường tokenization còn là mảnh đất rất rộng lớn

Trong logic đó, tỷ trọng tài sản số nên duy trì ở mức 5 đến 10% tùy khẩu vị rủi ro. Đây không phải giới hạn mang tính phòng thủ, mà là điểm cân bằng giúp nhà đầu tư vừa mở rộng cơ hội, vừa duy trì độ ổn định của danh mục. Khi phần lõi, như trái phiếu, cổ phiếu giá trị hoặc tiền gửi đã đủ vững, tài sản số mới có không gian phát huy vai trò bổ trợ mà không gây xô lệch cấu trúc tài chính cá nhân.

Khi lợi nhuận đi cùng rủi ro: Thông tin và công nghệ là hai thách thức lớn nhất

Nếu cơ hội của tài sản số xuất phát từ chu kỳ khác biệt, thì rủi ro của chúng lại đến từ chính các yếu tố tạo nên tính mới: biến động giá, nền tảng công nghệ và đặc biệt là rủi ro thông tin. SHS Research xem đây là ba “điểm mù” lớn nhất đối với nhà đầu tư cá nhân.

Biến động giá là lớp rủi ro dễ nhìn thấy nhất. Tài sản số có thể tăng mạnh trong thời gian ngắn, nhưng cũng có thể đảo chiều chỉ trong vài giờ. Chu kỳ vận động khó dự báo khiến nhà đầu tư phải chấp nhận mức rủi ro cao hơn so với cổ phiếu hoặc trái phiếu.

Rủi ro công nghệ lại thầm lặng hơn nhưng không kém phần nghiêm trọng: nghẽn mạng, lỗi vận hành, tấn công an ninh mạng hay mất khóa truy cập. Đây là nhóm rủi ro mang tính “hạ tầng” mà tài sản truyền thống hầu như không gặp phải.

Nhưng đáng lo nhất chính là rủi ro thông tin. Khi thị trường đang được luật hóa, thông tin chưa đồng nhất, dữ liệu nhiễu và tốc độ lan truyền quá nhanh khiến nhà đầu tư dễ bị cuốn vào xu hướng thiếu kiểm chứng. SHS Research nhấn mạnh nhà đầu tư cá nhân, vốn không có bộ lọc thông tin mạnh rất dễ bị tác động bởi tâm lý đám đông trong khi thị trường vận hành liên tục 24/7.

Chính vì vậy, quản trị rủi ro không chỉ là câu chuyện kỹ thuật, mà còn là yêu cầu về tư duy. Như SHS Research nhận xét: “Trong thế giới tài chính số, kiến thức và kỷ luật là hai tường lửa quan trọng nhất bảo vệ danh mục khỏi những biến động bất ngờ.”

Nhận định này phản ánh thực tế: tài sản số có thể mở ra cơ hội, nhưng chỉ phát huy giá trị khi nhà đầu tư đủ tỉnh táo để đánh giá rủi ro ở nhiều tầng – từ thị trường, công nghệ đến chất lượng thông tin.

Bốn nguyên tắc giúp nhà đầu tư thêm tài sản số vào danh mục mà vẫn giữ được sự cân bằng dài hạn

Khi tài sản số chỉ giữ vai trò bổ trợ, quản trị rủi ro không chỉ phụ thuộc vào tỷ trọng mà còn nằm ở cách nhà đầu tư thiết lập toàn bộ hành trình tiếp cận. Wealth Management Vol.07 đưa ra các nguyên tắc xuyên suốt, phù hợp với bối cảnh Việt Nam.

Thứ nhất, xác định rõ mục tiêu tài chính trước khi phân bổ. Tài sản số không phù hợp với các mục tiêu ngắn hạn hoặc kỳ vọng lợi nhuận đột biến. Chúng chỉ nên được cân nhắc khi danh mục lõi đã ổn định và mục tiêu đầu tư thiên về dài hạn.

Thứ hai, giữ tỷ trọng nhỏ, thông thường 5 đến 10% để duy trì cân bằng. Tỷ trọng này giúp tài sản số phát huy vai trò đa dạng hóa mà không làm thay đổi cấu trúc rủi ro chung. Khi thị trường biến động mạnh, danh mục vẫn có trục ổn định từ tài sản truyền thống.

Thứ ba, ưu tiên tuyệt đối thông tin chính thống. Dựa trên báo cáo từ các tổ chức tài chính uy tín, dữ liệu từ cơ quan quản lý và thông tin từ doanh nghiệp được giám sát là cách hạn chế rủi ro từ các mô hình thiếu minh bạch.

Thứ tư, theo dõi và tái cân bằng định kỳ. Tài sản số có thể tăng giá nhanh khiến tỷ trọng vượt xa kỳ vọng. Việc tái cân bằng giúp khóa lợi nhuận đúng thời điểm và đưa danh mục trở về trạng thái phù hợp với mục tiêu lâu dài.

Giá trị của tài sản số không nằm ở biến động, mà ở cách nhà đầu tư kiểm soát nó bằng tri thức, kỷ luật và sự tỉnh táo trong mọi quyết định.

Những nguyên tắc này không nhằm làm giảm sức hấp dẫn của tài sản số, mà để định vị chúng đúng vai trò trong chiến lược tài chính cá nhân. Khi thị trường đang tiến dần theo hướng minh bạch hơn, sự trưởng thành trong cách tiếp cận của nhà đầu tư sẽ quyết định giá trị mà tài sản số có thể mang lại. Không phải độ “nóng”, mà chính cách đặt chúng vào đúng vị trí, trong một danh mục được quản trị kỷ luật mới tạo ra giá trị bền vững trong dài hạn.