6 doanh nghiệp Trung Quốc hiện chiếm lĩnh đa số thị phần pin xe điện thế giới, trong khi các đối thủ Hàn Quốc và Nhật Bản đối mặt với lợi nhuận sụt giảm nghiêm trọng.

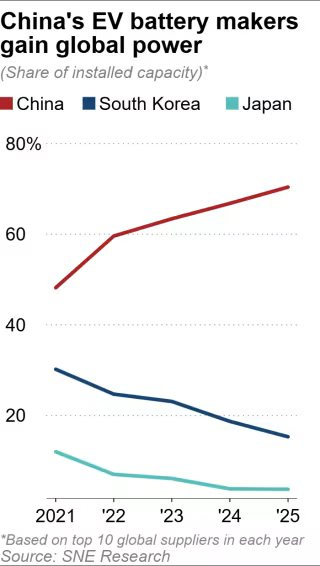

Hãng tin Nikkei trích dẫn dữ liệu từ SNE Research cho thấy, các doanh nghiệp sản xuất pin xe điện của Trung Quốc hiện nắm giữ hơn 70% thị phần toàn cầu. Con số này đánh dấu bước tiến lớn so với mức dưới 50% vào năm 2021. Trong số 10 nhà sản xuất pin xe điện hàng đầu thế giới, các đại diện từ Trung Quốc đã chiếm tới 6 vị trí.

CATL tiếp tục duy trì vị thế dẫn đầu tuyệt đối. Doanh nghiệp này cung cấp các dòng pin cho cả xe điện và xe hybrid cắm điện với phân khúc giá đa dạng. CATL không chỉ phục vụ các hãng xe nội địa mà còn mở rộng mạng lưới khách hàng sang châu Âu với những đối tác lớn như Volkswagen và Mercedes-Benz.

Kết thúc năm 2025, lợi nhuận ròng của CATL đạt mức kỷ lục 72,2 tỷ nhân dân tệ (10,5 tỷ đô la Mỹ). Mức lợi nhuận này tăng trưởng 42% so với cùng kỳ năm trước. Thị phần của riêng CATL trên thị trường thế giới đạt mức 39,2%, tăng nhẹ 1 điểm phần trăm so với năm 2024.

Đứng ngay sau CATL là BYD với chiến lược tự chủ nguồn cung pin cho các dòng xe điện của chính mình. Bên cạnh đó, BYD cũng gia tăng việc cung cấp linh kiện cho một số đơn vị như hãng xe điện Xiaomi hay tập đoàn Stellantis.

Công nghệ pin xe điện hiện đại của Trung Quốc.

Các doanh nghiệp khác của Trung Quốc như CALB và Gotion High-Tech cũng ghi nhận sự tăng trưởng về khối lượng hàng xuất xưởng, lần lượt giữ các vị trí thứ tư và thứ năm trên bảng xếp hạng thế giới.

Trái ngược với đà thăng hoa của Trung Quốc, các nhà sản xuất pin đến từ Hàn Quốc đang trải qua giai đoạn khó khăn. Tổng thị phần của các doanh nghiệp Hàn Quốc trong năm 2025 đã giảm xuống còn 15,3%. Tỷ lệ này chỉ bằng một nửa so với mức hơn 30% mà họ từng nắm giữ vào năm 2021.

Nguyên nhân chính dẫn đến sự sụt giảm này xuất phát từ việc họ tập trung quá mức vào thị trường Mỹ. Tại đây, chính quyền mới đã bãi bỏ nhiều chính sách hỗ trợ xe điện vốn có từ nhiệm kỳ trước.

LG Energy Solution là công ty pin hàng đầu Hàn Quốc nhưng hiện đang ghi nhận kết quả kinh doanh kém khả quan. Khoảng 40% doanh thu của hãng này đến từ thị trường Mỹ. Lợi nhuận ròng của LG Energy Solution trong năm 2025 đã giảm tới 76%, xuống còn 80,8 tỷ won.

Con số này thậm chí chưa bằng 1% mức lợi nhuận mà CATL đạt được. Hai nhà sản xuất lớn khác là SK On và Samsung SDI đều báo cáo các khoản lỗ ròng.

Thị phần liên tục sụt giảm, từ vị thế ngang hàng giờ đây các hãng sản xuất pin đến từ Nhật - Hàn rơi vào thế khó cạnh tranh với Trung Quốc.

Trước tình hình nhu cầu xe điện sụt giảm, các doanh nghiệp này bắt đầu phải điều chỉnh chiến lược. SK On đã thực hiện cắt giảm khoảng 1.000 nhân sự tại nhà máy ở bang Georgia. LG Energy Solution cũng tiến hành bán lại tài sản tại nhà máy liên doanh với Honda ở Ohio cho đối tác Mỹ.

Các đại diện Nhật Bản cũng không nằm ngoài vòng xoáy khó khăn này. Panasonic Holdings hiện chỉ nắm giữ dưới 4% thị phần toàn cầu. Doanh nghiệp này đã phải hoãn kế hoạch vận hành toàn diện nhà máy tại bang Kansas do doanh số bán hàng từ khách hàng lớn nhất là Tesla không đạt kỳ vọng.

Thị trường toàn cầu nói chung vẫn ghi nhận sự tăng trưởng về công suất lắp đặt pin xe điện với mức tăng 32% trong năm 2025. Tuy nhiên, thị trường Trung Quốc vẫn đóng vai trò chủ chốt khi chiếm khoảng 60% tổng khối lượng này.

Dù vậy, các rủi ro về việc cắt giảm trợ cấp xe điện tại Trung Quốc vào cuối năm 2025 đã bắt đầu gây áp lực lên doanh số xe năng lượng mới trong quý đầu năm 2026.

Để ứng phó, các công ty Trung Quốc đang tích cực đa dạng hóa cơ sở sản xuất. CATL đã đưa vào hoạt động nhà máy lắp ráp xe điện đầu tiên tại Hungary vào cuối năm 2025.

Nhiều đơn vị như CALB cũng đang đẩy mạnh xây dựng cơ sở sản xuất tại châu Âu và Đông Nam Á để thích ứng với các chính sách địa phương và nhu cầu thực tế của từng khu vực.

Đức Minh