Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu MBB, PVS, VHM.

MBBank (MBB): Khuyến nghị khả quan, giá mục tiêu 29.000 đồng/cp

Kết phiên 22/12, cổ phiếu MBB tăng hơn 2,4% lên mức 25.300 đồng/cp. Thanh khoản đạt 26,6 triệu cổ phiếu (670 tỷ đồng), cao hơn 38% so với mức bình quân 10 phiên gần nhất.

Trong báo cáo cập nhật mới đây, Chứng khoán ACB (ACBS) vừa nâng 4,7% giá mục tiêu đối với cổ phiếu MBB lên 29.000 đồng/cp cho cuối năm 2026, đồng thời điều chỉnh khuyến nghị từ trung lập lên khả quan, trong bối cảnh giá cổ phiếu đã giảm 10,5% kể từ báo cáo trước đó.

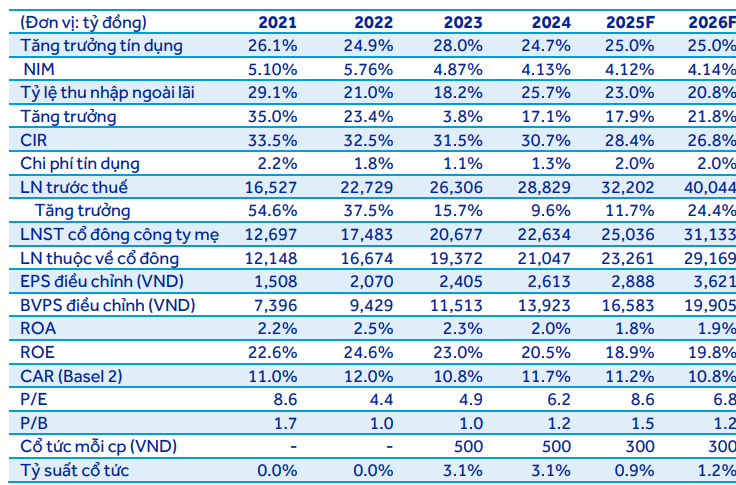

Về triển vọng kinh doanh, năm 2025, đơn vị phân tích duy trì dự báo lợi nhuận trước thuế (LNTT) của ngân hàng ở mức 32.200 tỷ đồng, tăng 11,7% so với cùng kỳ (kế hoạch ĐHĐCĐ là tăng 10%). Sang năm 2026, ACBS dự báo LNTT đạt khoảng 40.044 tỷ đồng, tăng 24,4% so với cùng kỳ, với động lực đến từ tăng trưởng tín dụng duy trì ở mức cao khoảng 25%, trong khi đà suy giảm biên lãi ròng (NIM) được kỳ vọng chấm dứt.

ACBS dự phóng kết quả kinh doanh của MBB giai đoạn 2025–2026

Với triển vọng lợi nhuận cải thiện rõ nét trong năm 2026, cùng chất lượng tài sản được đánh giá ổn định, ACBS duy trì mức P/E mục tiêu 8,0 lần, cao hơn trung vị lịch sử 6,5 lần của cổ phiếu MBB.

Bên cạnh đó, theo Chứng khoán SSI, MB sở hữu lợi thế cấu trúc trong bối cảnh ngành ngân hàng đang bước vào giai đoạn chuyển dịch. Tỷ lệ CASA cao, vị thế dẫn đầu trong ngân hàng số và thanh toán, cùng hệ sinh thái khách hàng đa dạng, trải rộng từ khách hàng cá nhân, doanh nghiệp vừa và nhỏ (SME) đến doanh nghiệp lớn, giúp ngân hàng có khả năng tận dụng tốt hơn các cơ hội tăng trưởng trong trung hạn.

Đáng chú ý, MBBank mới đây đã cập nhật danh sách cổ đông sở hữu từ 1% vốn điều lệ trở lên. Theo đó, Pyn Elite Fund xuất hiện trở lại trong nhóm cổ đông lớn, sau một thời gian không còn tên trong danh sách công bố trước đó. Quỹ đầu tư này hiện đang nắm giữ gần 82 triệu cổ phiếu MBB, tương ứng 1,02% vốn điều lệ của ngân hàng.

PTSC (PVS): Khuyến nghị trung lập, giá mục tiêu 35.000 đồng/cp

Kết phiên 22/12, cổ phiếu PVS tăng gần 2,5% lên 33.100 đồng/cp. Thanh khoản đạt hơn 5,5 triệu đơn vị (181,4 tỷ đồng), cao hơn 62% so với mức bình quân 10 phiên gần nhất.

Theo Chứng khoán SSI, tại mức giá hiện tại, cổ phiếu PVS đang giao dịch với P/E dự phóng giai đoạn 2025–2026 lần lượt ở mức 14,3 lần và 13,4 lần, nằm trong vùng P/E bình quân lịch sử đã điều chỉnh từ 9–17 lần. P/B dự phóng năm 2025–2026 ước khoảng 1,1 lần, phản ánh mức định giá được đánh giá là hợp lý so với nền tảng tài chính hiện tại của doanh nghiệp.

Đơn vị phân tích giữ nguyên giá mục tiêu 12 tháng đối với cổ phiếu PVS ở mức 35.000 đồng/cp, dựa trên phương pháp chiết khấu dòng tiền (DCF), đồng thời duy trì khuyến nghị trung lập. Về chiến lược giao dịch, SSI khuyến nghị tích lũy cổ phiếu khi giá điều chỉnh, đặc biệt quanh vùng giá trị tiền mặt ròng trên mỗi cổ phiếu của PVS, ước khoảng 27.200 đồng/cp, do đây được xem là vùng có tỷ lệ lợi nhuận/rủi ro hấp dẫn.

Về triển vọng kinh doanh, SSI đánh giá PVS là nhà thầu dầu khí ngoài khơi và xây dựng dầu khí lớn nhất Việt Nam, với năng lực đã được khẳng định qua hàng loạt dự án quy mô lớn, yêu cầu kỹ thuật cao và triển khai trong điều kiện ngoài khơi phức tạp. Doanh nghiệp cũng là một trong những đơn vị tiên phong trong lĩnh vực xây dựng điện gió ngoài khơi và các mảng năng lượng thay thế, bao gồm cả các dịch vụ liên quan đến điện hạt nhân.

SSI kỳ vọng giai đoạn 2025–2026 sẽ đánh dấu đỉnh của chu kỳ tăng trưởng lợi nhuận của PVS trong vài năm tới, được thúc đẩy bởi tiến độ triển khai các dự án dầu khí trọng điểm như Lô B và Lạc Đà Vàng. Song song đó, năm 2026 được dự báo sẽ có khung pháp lý rõ ràng hơn cho phát triển điện gió ngoài khơi tại Việt Nam, qua đó mở ra cơ hội dự án dài hạn cho PVS.

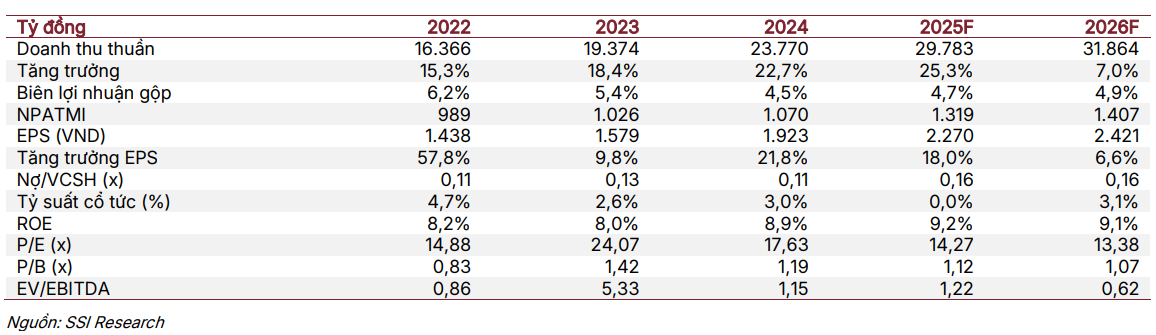

SSI dự phóng kết quả kinh doanh của PVS giai đoạn 2025–2026

SSI ước tính doanh thu năm 2025 và 2026 của PVS lần lượt đạt 29.800 tỷ đồng (+25,3% YoY) và 32.000 tỷ đồng (+7% YoY), nhờ đóng góp từ các dự án trọng điểm như EPC Lô B, EPC Lạc Đà Vàng, các dự án điện gió ngoài khơi và Sư Tử Trắng – Giai đoạn 2B, khi các dự án này bước vào giai đoạn thi công cao điểm.

Lợi nhuận sau thuế (LNST) năm 2025–2026 được ước tính lần lượt đạt 1.400 tỷ đồng (+12% YoY) và 1.500 tỷ đồng (+6,2% YoY). Loại trừ tác động của lãi/lỗ tỷ giá, tăng trưởng lợi nhuận ước tính trong giai đoạn này lần lượt ở mức -7% và +20%, phản ánh áp lực nền so sánh cao trong năm 2024 và sự cải thiện lợi nhuận cốt lõi từ năm 2026.

Trên cơ sở đó, LNST quý IV/2025 của PVS được SSI ước tính đạt khoảng 450 tỷ đồng (-18% YoY) do trong quý IV/2024 doanh nghiệp ghi nhận khoản thu nhập khác lớn, khoảng 573 tỷ đồng, chủ yếu đến từ xóa nợ phải trả và hoàn nhập dự phòng bảo hành dự án, tạo ra mức nền lợi nhuận cao bất thường.

Vinhomes (VHM)

Sau phiên tăng kịch trần ngày 19/12, cổ phiếu VHM tiếp tục duy trì đà tăng khi tăng hơn 5,8% trong phiên 22/12, lên mức 107.400 đồng/cp. Thanh khoản đạt gần 4,8 triệu đơn vị, tương ứng giá trị giao dịch khoảng 501,5 tỷ đồng. Diễn biến tích cực cũng ghi nhận tại các mã nhóm Vingroup, với VIC tăng 6,94%, VRE (+4,1%) và VPL (+4,5%).

Đà tăng của nhóm cổ phiếu này diễn ra trong bối cảnh ngày 19/12, Tập đoàn Vingroup đồng loạt xúc tiến 11 công trình, dự án quy mô lớn, bao gồm: Khu đô thị thể thao Olympic tại Hà Nội với điểm nhấn là sân vận động Trống Đồng; chuỗi siêu đô thị Hạ Long Xanh và Cam Ranh; dự án nhà ở xã hội tại Hưng Yên; khu đô thị phường Sông Trí (Hà Tĩnh); Vincom Plaza Vinh (Nghệ An); công viên công cộng Tuần Châu (Quảng Ninh); tuyến đường sắt tốc độ cao Bến Thành – Cần Giờ; cùng hai nhà máy điện gió và nhà máy sản xuất thép VinMetal Vũng Áng.

Trong số này, 4 dự án do Vinhomes đảm nhiệm vai trò chủ lực, gồm chuỗi siêu đô thị Hạ Long Xanh và Cam Ranh, dự án nhà ở xã hội Hưng Yên; khu đô thị phường Sông Trí (Hà Tĩnh).

Liên quan đến triển vọng kinh doanh của Vinhomes, SSI Research mới đây đã công bố báo cáo cập nhật, trong đó dự báo lợi nhuận quý IV/2025 của doanh nghiệp đạt khoảng 23.000 tỷ đồng, gấp 5 lần so với quý trước và tăng 87% so với cùng kỳ. Kết quả này chủ yếu đến từ việc ghi nhận các giao dịch bán buôn tại dự án Green Paradise.

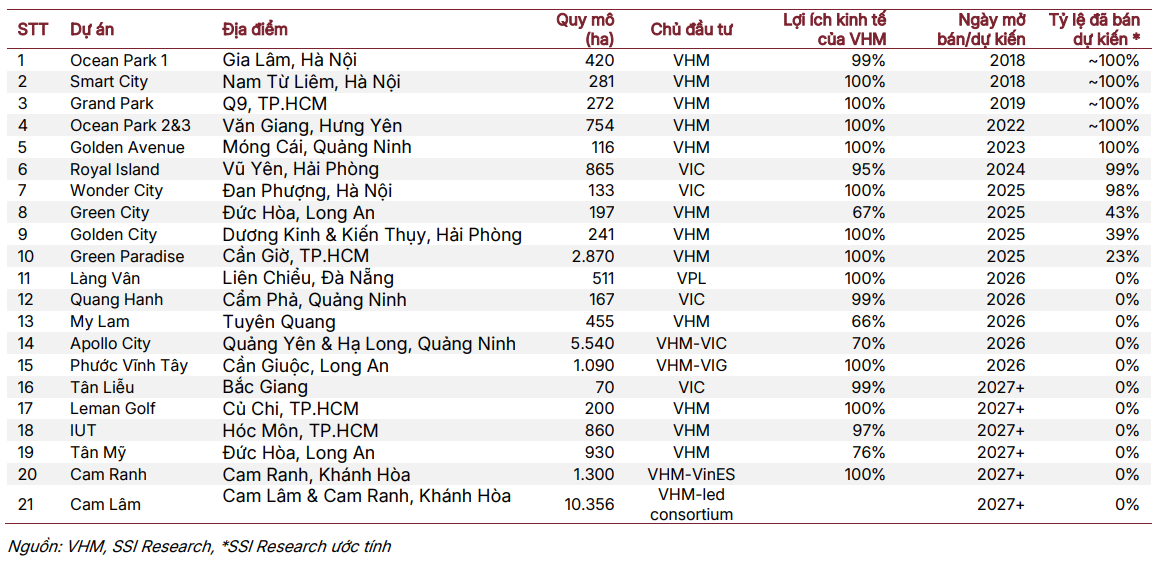

Tính chung cả năm 2025, SSI Research kỳ vọng doanh thu của Vinhomes đạt 138.000 tỷ đồng (+35% YoY). Lãi ròng được dự báo đạt 37.000 tỷ đồng (+17% YoY), với động lực chính đến từ các dự án Ocean Park 2 & 3, Royal Island, Golden City và Green Paradise.

Về doanh số bán hàng, đơn vị phân tích dự báo năm 2025 sẽ đạt mức kỷ lục 182.000 tỷ đồng (+75% YoY), cao hơn 44% so với ước tính trước đó. Kết quả này chủ yếu đến từ các dự án Royal Island, Wonder City, Green City và Golden City.

Bên cạnh đó, việc mở bán dự án Green Paradise từ quý III/2025 cũng được kỳ vọng đóng góp đáng kể vào tăng trưởng doanh số vượt dự báo. Trong khi đó, dự án Làng Vân được điều chỉnh lùi thời điểm mở bán sang năm 2026, thay vì năm 2025 như kế hoạch ban đầu.

SSI cập nhật các dự án lớn và triển vọng doanh số bán hàng của VHM

Bước sang năm 2026, SSI Research dự báo doanh số bán hàng của Vinhomes đạt 192.000 tỷ đồng (+6% YoY). Nguồn thu tiếp tục đến từ các dự án Green City, Golden City và Green Paradise, cùng với loạt dự án mới dự kiến mở bán như Làng Vân, Apollo City, Quang Hanh và Phước Vĩnh Tây.

Minh Minh

Bình luận (3)