Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu HHV, KBC, FPT.

Đèo Cả (HHV): Khuyến nghị mua, giá mục tiêu 18.200 đồng/cp

Kết phiên 17/11, cổ phiếu HHV tăng 4,41% lên 14.200 đồng/cp. Thanh khoản đạt 6,8 triệu đơn vị, tương ứng giá trị gần 96 tỷ đồng.

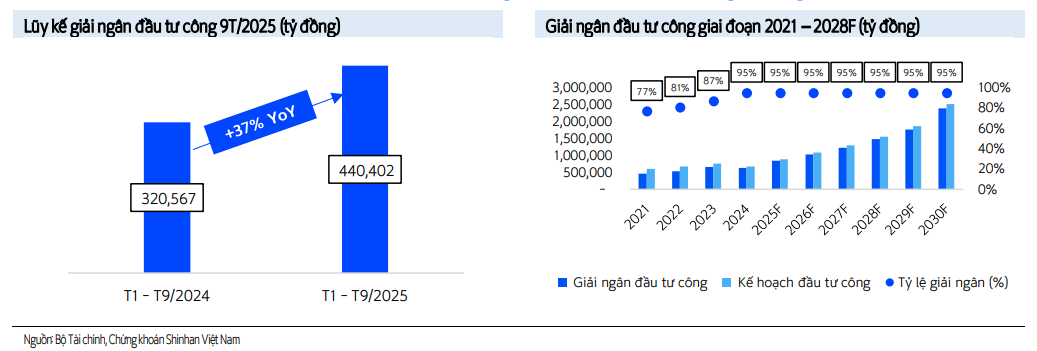

Trong báo cáo vừa công bố, Chứng khoán Shinhan (SSV) đưa ra định giá lần đầu đối với HHV và khuyến nghị mua, với giá mục tiêu 18.200 đồng/cp, tương ứng mức tăng kỳ vọng 28,2%. Triển vọng đầu tư được SSV đánh giá đến từ ba yếu tố: (1) vốn đầu tư công tăng mạnh thúc đẩy hoạt động xây dựng hạ tầng; (2) doanh thu mảng BOT tăng ổn định nhờ lưu lượng xe và mức phí điều chỉnh tăng; (3) triển vọng dài hạn khả quan nhờ backlog lớn cùng nhu cầu đầu tư hạ tầng gia tăng.

Cụ thể, theo ước tính của Bộ Tài chính, tổng chi đầu tư công năm 2026 dự kiến đạt khoảng 1,08 triệu tỷ đồng, tăng 22% so với cùng kỳ. Kế hoạch vốn đầu tư công trung hạn 2026–2030 được xác định ở mức 8,31 triệu tỷ đồng, cao hơn 144% so với giai đoạn 2021–2025. Việc Chính phủ đẩy mạnh đầu tư cơ sở hạ tầng được kỳ vọng tiếp tục là động lực tăng trưởng của HHV, giúp doanh nghiệp hưởng lợi từ các dự án BOT và mở rộng quy mô doanh thu mảng xây lắp hạ tầng giao thông.

Ngoài ra, với mức điều chỉnh phí BOT tăng trung bình 5–6% mỗi năm, cùng lưu lượng phương tiện tiếp tục tăng trưởng ổn định, mảng thu phí của HHV được kỳ vọng duy trì đà tăng doanh thu tích cực, dao động 15–20% trong những năm tới, đóng góp nguồn thu ổn định cho doanh nghiệp.

Tổng giá trị backlog của HHV hiện ước đạt 2.561 tỷ đồng, chủ yếu từ các dự án trọng điểm như cao tốc Đồng Đăng – Trà Lĩnh và cao tốc Hồ Chí Minh – Thủ Dầu Một – Chơn Thành. SSV cho rằng doanh thu mảng xây dựng hạ tầng của HHV sẽ duy trì ở mức cao trong giai đoạn 2025–2027, song hành xu hướng đẩy mạnh đầu tư công trong trung hạn.

Vốn đầu tư công tăng mạnh thúc đẩy hoạt động xây dựng hạ tầng

Công ty chứng khoán dự phóng doanh thu HHV năm 2025 và 2026 lần lượt đạt 3.609 tỷ đồng (+9% YoY) và 4.008 tỷ đồng (+11% YoY). Lợi nhuận sau thuế ước đạt 662 tỷ đồng (+34% YoY) trong năm 2025 và 934 tỷ đồng (+41% YoY) năm 2026.

Kinh Bắc (KBC): Khuyến nghị tăng tỷ trọng, giá mục tiêu 40.000 đồng/cp

Kết phiên 17/11, cổ phiếu KBC tăng hơn 4% lên 34.950 đồng/cp, đánh dấu phiên tăng thứ tư liên tiếp. Thanh khoản đạt 4 triệu đơn vị, tương đương giá trị giao dịch 139 tỷ đồng.

Theo Chứng khoán Agriseco, vùng kháng cự của KBC nằm tại 34.000–34.500 đồng/cp. Nếu vượt qua ngưỡng này, giá cổ phiếu có thể hướng đến mốc 36.000 đồng/cp. Agriseco khuyến nghị nhà đầu tư có thể tăng tỷ trọng khi giá vượt MA20 kèm thanh khoản mạnh; mức cắt lỗ nên đặt khi giá giảm dưới 8%. Giá mục tiêu được đưa ra là 40.000 đồng/cp.

Về triển vọng kinh doanh, trong quý III/2025, KBC ghi nhận doanh thu cho thuê hơn 15ha tại KCN Nam Sơn Hạp Lĩnh. Lũy kế 9 tháng đầu năm, mảng cho thuê khu công nghiệp khởi sắc bất chấp bối cảnh thuế quan đối ứng phức tạp, với doanh thu bán tăng 3,3 lần so với cùng kỳ. Tính đến ngày 30/9, tổng diện tích cho thuê đạt hơn 200ha, chủ yếu tại CCN Hưng Yên, KCN Nam Sơn Hạp Lĩnh, Tràng Duệ 3 và Quế Võ 2 mở rộng. Đây được xem là nguồn đóng góp tăng trưởng bền vững cho những quý tiếp theo.

Đáng chú ý, CTCP Công nghệ Viễn thông Sài Gòn – công ty thành viên của KBC mới đây đã hoàn tất Báo cáo đánh giá tác động môi trường (ĐTM) cho Khu công nghiệp Đông Triều. Dự án này được UBND tỉnh Quảng Ninh chấp thuận chủ trương đầu tư từ tháng 5/2025. Theo kế hoạch, thủ tục đầu tư sẽ hoàn tất trong quý I/2026 để bàn giao mặt bằng và cấp phép xây dựng; dự án dự kiến khởi công trong quý II/2026 và vận hành từ năm 2028. Tổng vốn đầu tư hơn 1.515 tỷ đồng.

Ngoài ra, số tiền khách hàng trả trước tại các dự án nhà ở xã hội và thương mại tính đến 30/9 đạt 1.435 tỷ đồng, tăng gấp 2,6 lần cùng kỳ. Doanh thu từ chuyển nhượng bất động sản tại NOXH thị trấn Nếnh và KĐT Tràng Duệ được dự báo tiếp tục tăng trong thời gian tới.

Tính đến cuối quý III/2025, hàng tồn kho của KBC tăng gần gấp đôi lên 25.091 tỷ đồng, chủ yếu đến từ các dự án KĐT Tràng Cát, KCN Lộc Giang, KCN Tràng Duệ và KĐT Trump International. Song song đó, doanh nghiệp đang đẩy nhanh triển khai các khu công nghiệp mới như Phú Bình, Sông Hậu 2 và Bình Giang. Các dự án này, cùng quỹ đất hơn 6.000ha và kế hoạch mở rộng thêm 2.500ha, được kỳ vọng tạo nền tảng vững chắc cho KBC duy trì đà tăng trưởng trong trung và dài hạn.

Tập đoàn FPT (FPT): Khuyến nghị trung lập, giá mục tiêu 108.010 đồng/cp

Kết phiên 17/11, cổ phiếu FPT tăng 1% lên 101.000 đồng/cp, với thanh khoản đạt gần 5,6 triệu đơn vị (564 tỷ đồng), giảm 37% so với mức trung bình 10 phiên gần đây.

Khối ngoại mua ròng 173 tỷ đồng, chiếm 30,7% tổng giá trị giao dịch và là mức mua ròng cao thứ hai toàn thị trường. Đây cũng là phiên mua ròng thứ tư liên tiếp của nhà đầu tư nước ngoài, với tổng giá trị 660,3 tỷ đồng.

Động thái mua ròng diễn ra trong bối cảnh FPT thông báo ngày 2/12 sẽ chốt danh sách cổ đông để tạm ứng cổ tức tiền mặt đợt 1/2025 với tỷ lệ 10% (1.000 đồng/cp). Ngày chi trả dự kiến là 12/12. Với hơn 1,7 tỷ cổ phiếu đang lưu hành, FPT sẽ chi hơn 1.700 tỷ đồng cho đợt cổ tức này.

FPT vừa công bố kết quả kinh doanh 10 tháng năm 2025 với doanh thu đạt 55.897 tỷ đồng (+10% YoY) và lợi nhuận sau thuế 9.335 tỷ đồng (+18,7% YoY). Riêng tháng 10/2025, tập đoàn ghi nhận doanh thu đạt 6.010 tỷ đồng và lợi nhuận sau thuế 1.098 tỷ đồng.

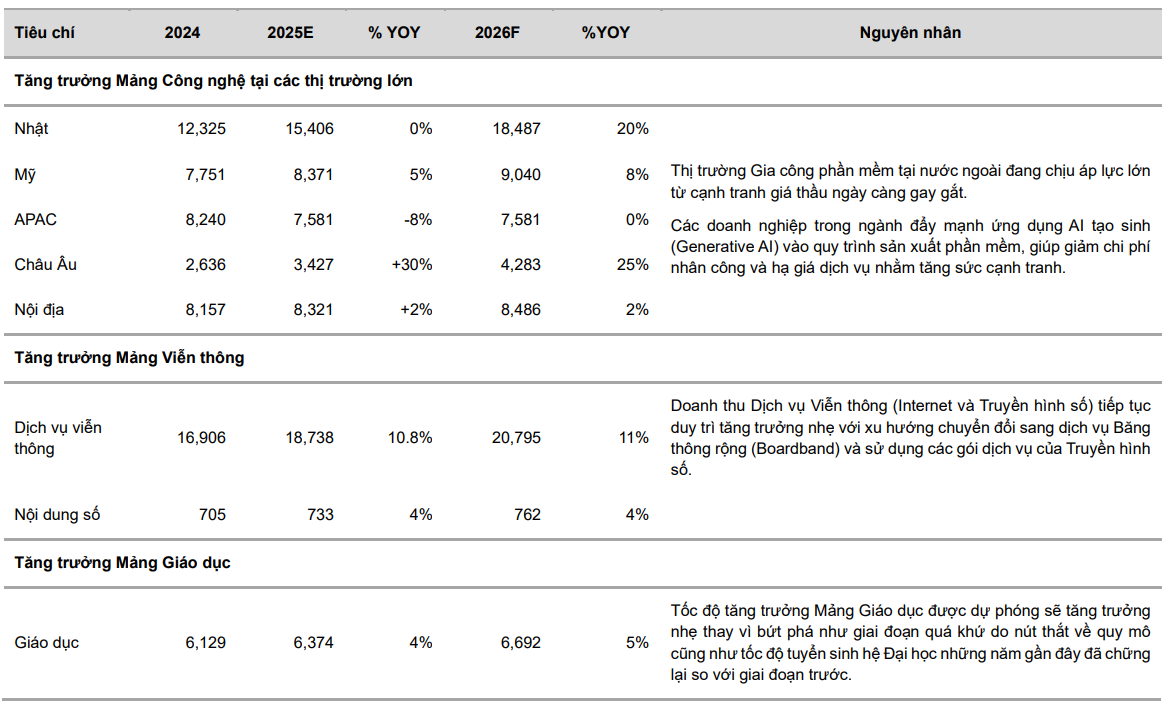

Lũy kế 10 tháng, mảng Dịch vụ CNTT nước ngoài tiếp tục duy trì đà tăng trưởng, đạt doanh thu 28.601 tỷ đồng (+12,1% YoY). Trong đó, thị trường chính Nhật Bản đạt doanh thu 12.595 tỷ đồng (+25,9% YoY). FPT ghi nhận tâm lý tích cực hơn trong các cuộc trao đổi, hợp tác với khách hàng và kỳ vọng sẽ tiếp tục duy trì đà tích cực này trong quý IV. Khối lượng đơn hàng ký mới tại thị trường nước ngoài cho thấy sức phục hồi tốt, đạt 33.385 tỷ đồng (+21,5% YoY).

Nhờ đẩy mạnh hoạt động bán hàng và tối ưu hóa các gói dịch vụ internet, doanh thu và lợi nhuận trước thuế của mảng Dịch vụ Viễn thông đều ghi nhận mức tăng trưởng tích cực, lần lượt đạt 10,8% và 21,1%.

Trong mảng giáo dục, đầu tư và khác, doanh thu tăng trưởng 1,8% lên 5.173 tỷ đồng trong 10 tháng năm 2025, lãi trước thuế ghi nhận 2.351 tỷ đồng, tăng trưởng gần 26% so với cùng kỳ.

Đánh giá triển vọng thời gian tới, Chứng khoán Vietcombank (VCBS) cho rằng FPT vẫn duy trì nền tảng tài chính vững mạnh và tăng trưởng lợi nhuận hai chữ số, song chu kỳ tăng trưởng cao ở mảng công nghệ đã qua giai đoạn đỉnh. Sự trỗi dậy của AI tạo sinh đang tái định hình cạnh tranh toàn cầu, buộc doanh nghiệp phải đầu tư lớn hơn cho R&D và chuyển dịch sang các sản phẩm, giải pháp có giá trị gia tăng cao.

Ở chiều ngược lại, mảng viễn thông vẫn là “điểm tựa lợi nhuận” nhờ dòng tiền ổn định. Các dự án Data Center và AI Factory được kỳ vọng mở ra dư địa tăng trưởng dài hạn, khi nhu cầu điện toán đám mây trong khu vực tiếp tục mở rộng.

VCBS dự phóng kết quả kinh doanh các mảng của FPT trong năm 2025

VCBS nhận định FPT đang bước vào giai đoạn chuyển mình, từ doanh nghiệp gia công truyền thống sang tập đoàn công nghệ – hạ tầng số toàn diện. Dù tăng trưởng ngắn hạn có thể chịu áp lực bởi cạnh tranh quốc tế và biến động tỷ giá, nền tảng kinh doanh vững chắc cùng chiến lược tập trung vào AI và cloud sẽ giúp FPT giữ vững vị thế dẫn đầu trong hành trình dài hạn.

Dựa trên triển vọng kinh doanh, VCBS đưa ra khuyến nghị trung lập đối với cổ phiếu FPT, đồng thời đặt giá mục tiêu 108.000 đồng/cp.

Minh Minh