Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu MWG, CTG, BSR.

Thế Giới Di Động (MWG): Khuyến nghị mua, giá mục tiêu 103.406 đồng/cp

Kết phiên 14/11, cổ phiếu MWG tăng 1,62% lên 81.400 đồng/cp. Thanh khoản đạt gần 4 triệu đơn vị, giá trị tương ứng đạt 320 tỷ đồng. Tính chung tuần 10–14/11, mã bán lẻ này tăng hơn 6%.

Cổ phiếu MWG ghi nhận đà hồi phục sau khi doanh nghiệp công bố kế hoạch mua lại 10 triệu cổ phiếu quỹ, tương đương khoảng 0,68% lượng cổ phiếu lưu hành, thực hiện từ ngày 19/11 đến 18/12/2025 theo hình thức khớp lệnh. Nguồn vốn sử dụng là lợi nhuận sau thuế chưa phân phối, hiện đạt 12.582 tỷ đồng.

Theo Chứng khoán Vietcombank (VCBS), động thái này cho thấy MWG đang chủ động dùng nguồn vốn dồi dào để củng cố giá cổ phiếu và cải thiện các chỉ tiêu tài chính như EPS. Việc chi trả bằng lợi nhuận giữ lại phản ánh dòng tiền ổn định của doanh nghiệp, đồng thời thể hiện niềm tin của ban lãnh đạo vào triển vọng tăng trưởng trong các năm tới. Ngoài ra, chương trình mua cổ phiếu quỹ cũng giúp giảm áp lực cung trên thị trường, qua đó hỗ trợ tâm lý nhà đầu tư trong bối cảnh thị trường biến động.

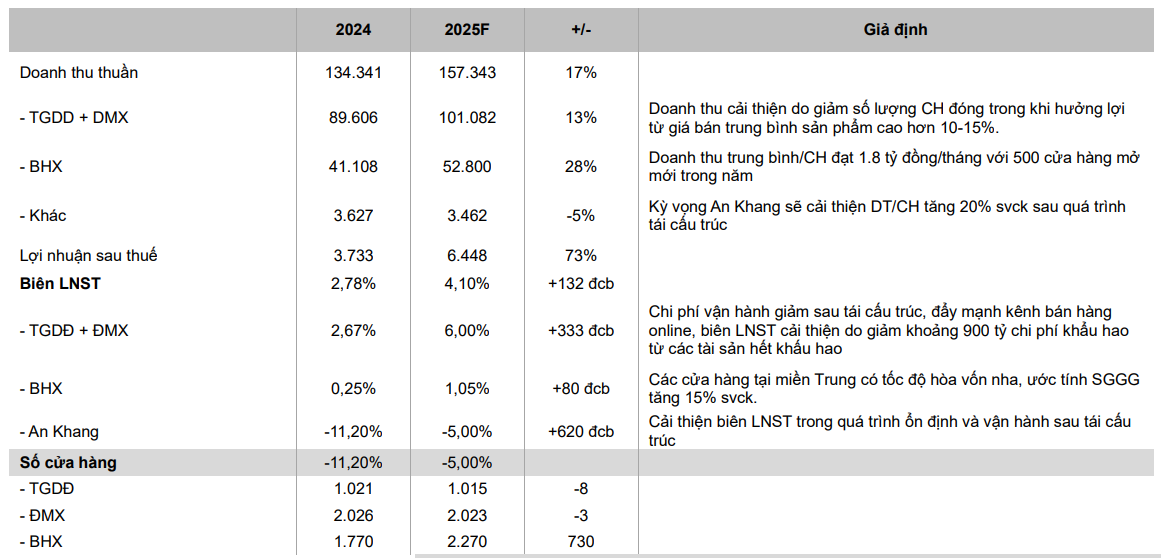

Về triển vọng, Bách Hóa Xanh (BHX) đang trở thành động lực tăng trưởng và trụ cột lợi nhuận quan trọng của MWG khi duy trì lãi ổn định nhiều quý liên tiếp, với hơn 85% cửa hàng hòa vốn hoặc có lãi. Tính đến tháng 10/2025, chuỗi vận hành 2.367 cửa hàng, mở mới gần 600 điểm trong năm, đồng thời mở rộng ra miền Bắc với 43 cửa hàng tại Thanh Hóa. Với doanh thu gần 53.000 tỷ đồng và biên lợi nhuận cải thiện mạnh, MWG định hướng IPO BHX vào năm 2028 để thu hút nhà đầu tư chiến lược.

VCBS dự phóng kết quả kinh doanh các chuỗi của MWG trong năm 2025

Ở mảng ICT, doanh số dự kiến bứt phá trong quý IV/2025 nhờ mùa cao điểm mua sắm cuối năm (xả hàng/Black Friday). iPhone 17 tiếp tục là động lực chính, dự kiến giúp Apple chiếm 40–45% doanh thu điện thoại tại MWG. Tuy nhiên, tăng trưởng đi kèm áp lực cạnh tranh giá, có thể khiến biên lợi nhuận gộp giảm 50–100 điểm cơ bản.

Mặt khác, MWG từng mở rộng mạnh giai đoạn 2020–2022 để gia tăng thị phần, nhưng chiến lược này đồng thời khiến chi phí khấu hao tăng cao. Từ năm 2023, khi tốc độ mở mới chậm lại, số dư tài sản ròng bắt đầu giảm nhanh do nhiều cửa hàng sắp hết thời gian khấu hao. VCBS dự kiến đến năm 2025, khoảng 800 cửa hàng sẽ hoàn tất chu kỳ này, giúp MWG tiết kiệm khoảng 900 tỷ đồng, qua đó cải thiện biên lợi nhuận và tối ưu chi phí vận hành.

Vietinbank (CTG): Khuyến nghị mua, giá mục tiêu 61.800 đồng/cp

Kết phiên 14/11, cổ phiếu CTG giảm 0,6% xuống 48.550 đồng/cp. Thanh khoản đạt 6,5 triệu đơn vị (tương đương 315 tỷ đồng), giảm 20% so với mức trung bình 10 ngày gần đây.

Trong báo cáo mới nhất, Chứng khoán DSC sử dụng phương pháp định giá P/B, đưa ra mức giá kỳ vọng 12 tháng cho CTG là 61.800 đồng/cp với P/B mục tiêu 1,6 lần – cao hơn so với báo cáo trước và chuyển cơ sở định giá sang quý III/2026.

Mức định giá này cao hơn trung bình 5 năm (1,4 lần) và tương đương giai đoạn tăng trưởng mạnh 2020–2021. Điều này phản ánh kỳ vọng của DSC rằng CTG đang bước vào giai đoạn tăng trưởng cao sau quá trình xử lý nợ xấu quyết liệt, với tốc độ tăng trưởng tín dụng tích cực, chất lượng tài sản ổn định, khả năng sinh lời (ROE) cải thiện trong bối cảnh vĩ mô ủng hộ (chính sách tiền tệ nới lỏng, mục tiêu tăng trưởng GDP cao).

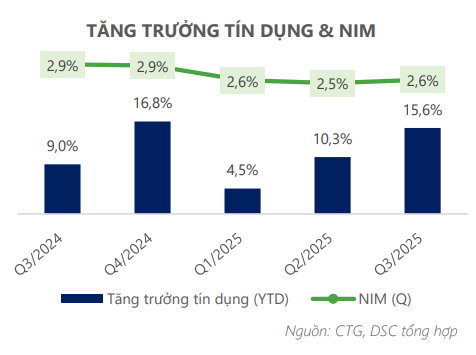

Trong 9 tháng năm 2025, tăng trưởng tín dụng của VietinBank đạt 15,6% – mức cao nhất trong nhiều năm và đứng đầu nhóm ngân hàng quốc doanh. Với lợi thế chi phí vốn thấp, chất lượng tài sản cải thiện sau quá trình xử lý nợ xấu, cùng việc tập trung tín dụng vào các lĩnh vực ưu tiên, đơn vị phân tích cho rằng CTG có khả năng hoàn thành hạn mức tăng trưởng tín dụng 17% năm 2025 và duy trì tốc độ tích cực trong năm 2026.

Tỷ lệ CASA của CTG trong quý III/2025 đạt 25,1% – mức cao nhất từ trước đến nay, bất chấp áp lực cạnh tranh gay gắt về nguồn vốn giá rẻ. CASA của CTG đã liên tục tăng từ đầu năm 2023 nhờ ngân hàng khai thác hiệu quả tệp khách hàng doanh nghiệp lớn. CASA tăng trưởng mạnh giúp CTG duy trì chi phí vốn thấp thứ hai trong ngành (chỉ sau VCB), trong khi vị trí này giai đoạn 2020–2021 từng thuộc về một số ngân hàng tư nhân.

Tăng trưởng tín dụng và NIM các quý gần đây của CTG

Trong bối cảnh lãi suất huy động chịu áp lực tăng do biến động tỷ giá và chênh lệch tăng trưởng huy động – tín dụng, CASA cao tiếp tục là lợi thế cạnh tranh quan trọng giúp CTG giữ vững biên lợi nhuận và duy trì đà tăng trưởng tín dụng.

Lọc hóa dầu Bình Sơn (BSR): Khuyến nghị tăng tỷ trọng, giá mục tiêu 18.200 đồng/cp

Kết phiên 14/11, cổ phiếu BSR giảm 0,3% xuống 16.000 đồng/cp. Thanh khoản đạt 3 triệu đơn vị (49,5 tỷ đồng), giảm 50% so với mức trung bình 10 ngày gần nhất.

Trong báo cáo công bố cùng ngày, Chứng khoán Agribank (Agriseco) cho biết BSR đang giao dịch trong biên độ tích lũy 15.800-18.000 đồng/cp, phản ánh tâm lý thận trọng của nhà đầu tư sau giai đoạn tăng mạnh trước đó. Chỉ báo MACD cắt xuống đường tín hiệu cho thấy động lượng tăng có phần suy yếu. Hỗ trợ gần của cổ phiếu được đặt tại 15.000 đồng/cp và kháng cự gần là 17.500 đồng/cp. Nhà đầu tư có thể cân nhắc gia tăng tỷ trọng cổ phiếu BSR tại các nhịp điều chỉnh về vùng hỗ trợ gần nêu trên.

Đơn vị phân tích khuyến nghị nhà đầu tư tăng tỷ trọng cổ phiếu BSR với giá mục tiêu 18.200 đồng/cp. Agriseco kỳ vọng kết quả kinh doanh của Lọc hóa dầu Bình Sơn trong quý IV/2025 sẽ tiếp tục tích cực nhờ: (1) Biên lợi nhuận lọc dầu cải thiện khi giá dầu biến động ổn định hơn so với cùng kỳ; (2) Nhu cầu tiêu thụ sản phẩm hóa dầu tăng vào giai đoạn cuối năm.

Cụ thể, theo báo cáo thị trường năng lượng tháng 10/2025 của EIA, tồn kho sản phẩm dầu tại Mỹ đang ở mức thấp, tiếp tục hỗ trợ biên lợi nhuận lọc dầu trong quý IV/2025.

Ngoài ra, BSR dự kiến phát hành cổ phiếu tăng vốn điều lệ trong quý IV/2025 để đảm bảo nguồn tài chính cho dự án Nâng cấp và mở rộng NMLD Dung Quất. Dự án dự kiến đi vào hoạt động từ năm 2028 và được kỳ vọng trở thành động lực tăng trưởng dài hạn nhờ: (1) Công suất lọc dầu tăng 17% so với hiện tại; (2) Đa dạng hóa nguồn dầu thô đầu vào, cho phép lọc các loại dầu có hàm lượng lưu huỳnh cao hơn, tối ưu chi phí.

Ở góc độ vĩ mô, với mục tiêu tăng trưởng GDP 8% trong năm 2025 và duy trì tốc độ hai chữ số giai đoạn 2026–2030, quá trình đô thị hóa, thương mại nội địa và logistics đường bộ được dự báo sẽ phát triển mạnh. Hiện, nguồn cung từ hai nhà máy Dung Quất và Nghi Sơn mới đáp ứng khoảng 70% nhu cầu tiêu thụ nội địa, trong khi tổng cầu xăng dầu trong nước dự kiến tăng bình quân 7–10% mỗi năm.

Bên cạnh đó, thị trường nhiên liệu bay cũng được hưởng lợi khi ngành du lịch tiếp tục phục hồi mạnh mẽ, với lượng khách quốc tế 6 tháng đầu năm 2025 tăng 22% so với cùng kỳ năm ngoái.

Minh Minh