Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu HPG, VHM, KDH.

Hòa Phát (HPG): Khuyến nghị mua, giá mục tiêu 35.000 đồng/cp

Kết phiên 12/11, cổ phiếu HPG tăng 1,5% lên 27.000 đồng/cp. Thanh khoản đạt gần 30,7 triệu đơn vị (825 tỷ đồng). Đáng chú ý, khối ngoại đã mua ròng mạnh 4 phiên liên tiếp với tổng giá trị gần 925 tỷ đồng. Động thái đảo chiều mua ròng của khối ngoại diễn ra trong bối cảnh Hòa Phát liên tiếp công bố nhiều thông tin tích cực, từ kết quả kinh doanh khả quan đến các bước tiến mới trong hoạt động đầu tư.

Mới đây, FTSE Russell đã công bố danh sách 28 cổ phiếu Việt Nam có khả năng được thêm vào rổ FTSE Global All Cap, trong đó có Hòa Phát. Tổ chức này đánh giá Hòa Phát là một trong những doanh nghiệp có quy mô thị trường lớn, bên cạnh Vingroup, Vinhomes và Vietcombank.

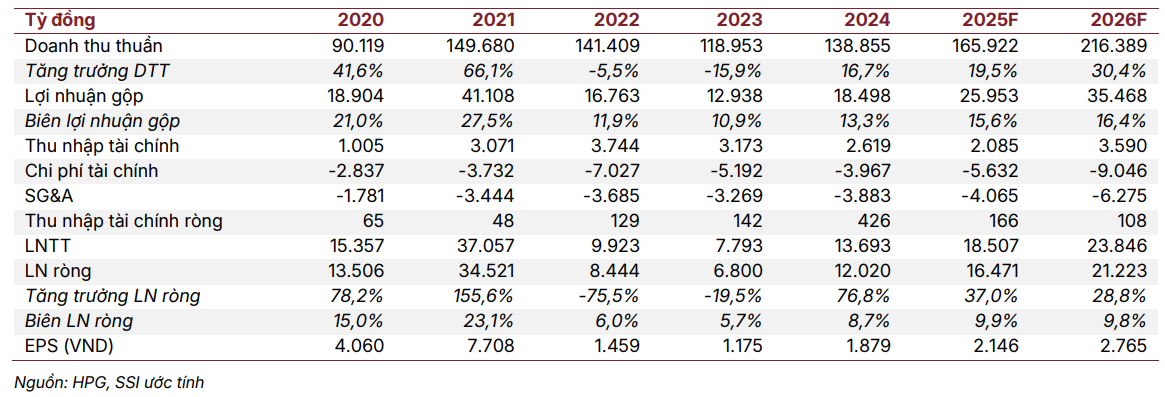

Về tình hình kinh doanh, trong quý III/2025, Hòa Phát ghi nhận doanh thu thuần 36.794 tỷ đồng và lợi nhuận sau thuế 4.012 tỷ đồng, tăng lần lượt 7% và 33% so với cùng kỳ năm 2024. Đây là quý có tốc độ tăng trưởng lợi nhuận mạnh nhất của tập đoàn kể từ đầu năm.

Không chỉ lợi nhuận, sản lượng sản xuất cũng cải thiện đáng kể. Trong kỳ, Hòa Phát sản xuất 2,8 triệu tấn thép thô (+35% YoY). Sản lượng tiêu thụ các sản phẩm HRC, thép xây dựng, thép chất lượng cao và phôi thép đạt 2,5 triệu tấn (+21% YoY).

Một yếu tố hỗ trợ khác đến từ thông tin Bộ Công Thương đã chấp nhận đơn kiện của Hòa Phát và Formosa, chính thức khởi xướng điều tra vụ việc chống lẩn tránh thuế chống bán phá giá đối với thép HRC khổ rộng (1.880–2.300mm) nhập khẩu từ Trung Quốc. Theo đánh giá của các công ty chứng khoán, khả năng Trung Quốc bị áp thuế chống lẩn tránh là khá cao, bởi loại thép HRC khổ rộng về bản chất chỉ là thép HRC thông thường với kích thước lớn hơn. Nếu kịch bản này xảy ra, Hòa Phát và Formosa sẽ là những bên hưởng lợi lớn, đặc biệt trong bối cảnh nguồn cung trong nước đang thiếu hụt nghiêm trọng.

Chứng khoán SSI dự báo lợi nhuận quý IV/2025 của Hòa Phát có thể tăng 47% so với cùng kỳ, đạt khoảng 4.700 tỷ đồng – mức cao nhất kể từ quý I/2022. SSI cho rằng, đà hồi phục giá thép tại Trung Quốc có thể trở thành động lực ngắn hạn, dù tác động lan tỏa còn hạn chế do nhu cầu nội địa Trung Quốc vẫn yếu.

Song song với kết quả kinh doanh tích cực, Hòa Phát cũng đang chuẩn bị triển khai nhiều kế hoạch đầu tư lớn. Trong tháng 12/2025, tập đoàn dự kiến IPO CTCP Phát triển Nông nghiệp Hòa Phát (HPA) với quy mô 30 triệu cổ phiếu, giá chào bán tối thiểu 11.887 đồng/cp. Nguồn vốn huy động sẽ được sử dụng để mở rộng hệ thống trang trại, đầu tư nhà máy thức ăn chăn nuôi và mở rộng hoạt động tại khu vực miền Trung – miền Nam.

Cùng thời điểm, Hòa Phát sẽ khởi công Nhà máy sản xuất ray thép tại Khu liên hợp Dung Quất với tổng vốn đầu tư khoảng 14.000 tỷ đồng, công suất 700.000 tấn/năm, chuyên cung cấp cho các dự án hạ tầng lớn như đường sắt tốc độ cao Bắc – Nam và metro tại Hà Nội, TP. HCM.

SSI dự phóng các chỉ tiêu tài chính của HPG giai đoạn 2025–2026

Bên cạnh đó, tập đoàn cũng sẽ triển khai giai đoạn 1 của Khu công nghiệp Hòa Tâm (273ha) tại Khu kinh tế Phú Yên (Đắk Lắk) – một trong ba dự án trọng điểm thuộc kế hoạch “cú đấm thép 3” với tổng vốn đầu tư 86.000 tỷ đồng. Dự án đã được giao 500ha đất và hoàn tất thủ tục pháp lý sơ bộ.

Ngoài ra, ngày 3/11, UBND tỉnh Hưng Yên đã chấp thuận chủ trương đầu tư Khu công nghiệp Lý Thường Kiệt – Giai đoạn 1 của Hòa Phát, tổng vốn hơn 2.800 tỷ đồng, dự kiến bàn giao đất có hạ tầng cho khách thuê từ cuối năm 2026.

Vinhomes (VHM): Khuyến nghị mua, giá mục tiêu 119.600 đồng/cp

Kết phiên 11/11, cổ phiếu VHM tăng 4,44% lên 94.000 đồng/cp. Thanh khoản duy trì ở mức cao với 4,7 triệu đơn vị, tương ứng giá trị giao dịch 437 tỷ đồng. Diễn biến tích cực cũng được ghi nhận ở các mã cùng nhóm Vingroup, gồm VIC (+4,08%), VRE (+5,64%) và VPL (+2,1%).

Nhóm cổ phiếu này khởi sắc trong bối cảnh FTSE Russell vừa công bố danh sách 28 cổ phiếu Việt Nam có khả năng được đưa vào rổ FTSE Global All Cap, trong đó Vingroup, Vinhomes và Vincom Retail đều góp mặt.

Trong báo cáo mới đây, Chứng khoán BIDV (BSC) duy trì khuyến nghị mua đối với cổ phiếu VHM, với giá mục tiêu 119.600 đồng/cp, dựa trên kỳ vọng kết quả kinh doanh quý IV/2025 sẽ tăng trưởng ấn tượng.

Theo chia sẻ của doanh nghiệp, toàn bộ doanh thu chưa ghi nhận (backlog) từ các hợp đồng bán buôn sẽ được hạch toán trong quý IV/2025, qua đó ban lãnh đạo tự tin hoàn thành kế hoạch lợi nhuận năm với lãi sau thuế ước đạt 42.000 tỷ đồng (+19,8% YoY). Riêng quý IV, lợi nhuận dự kiến đạt 26.564 tỷ đồng, tăng 88% so với cùng kỳ.

BSC cho biết sẽ điều chỉnh tăng dự phóng kết quả kinh doanh giai đoạn 2025–2026, nhờ tiến độ bán hàng tại dự án Vinhomes Green Paradise diễn ra sớm hơn so với kỳ vọng ban đầu.

Về định giá, VHM hiện giao dịch ở mức P/B 2025F = 1,71x, tương đương mức trung bình ngành. Tuy nhiên, với vị thế doanh nghiệp đầu ngành bất động sản, cùng lợi thế hưởng lợi từ dòng vốn đầu tư khi thị trường chứng khoán Việt Nam được nâng hạng trong năm 2025, BSC cho rằng VHM sẽ tiếp tục ghi nhận hiệu suất vượt trội trong thời gian tới.

BSC dự phóng kết quả kinh doanh của Vinhomes giai đoạn 2025–2026

Đáng chú ý, ngày 5/11, Phó Chủ tịch UBND TP.HCM Bùi Minh Thạnh đã ký Quyết định số 2495/QĐ-UBND, phê duyệt danh mục các công trình và dự án ưu tiên áp dụng cơ chế, chính sách đặc thù theo Nghị quyết 66.4/2025/NQ-CP do Chính phủ ban hành hồi tháng 9/2025.

Nghị quyết 66.4/2025/NQ-CP được Chính phủ thông qua nhằm tháo gỡ vướng mắc trong triển khai Luật Địa chất và Khoáng sản 2024, đặc biệt trong lĩnh vực khai thác khoáng sản phục vụ thi công các dự án hạ tầng quy mô lớn. Theo đó, các địa phương được phép khai thác khoáng sản nhóm III và IV làm vật liệu xây dựng cho các công trình đầu tư công, dự án PPP và các dự án trọng điểm, mà không cần thực hiện một số thủ tục hành chính thông thường.

Trong số các dự án được phê duyệt, Khu đô thị lấn biển Cần Giờ có tổng diện tích 2.870ha và tổng vốn đầu tư khoảng 10 tỷ USD, do CTCP Đô thị Du lịch Cần Giờ – thành viên Tập đoàn Vingroup làm chủ đầu tư.

Nhà Khang Điền (KDH): Khuyến nghị mua, giá mục tiêu 40.000 đồng/cp

Kết phiên 12/11, cổ phiếu KDH tăng 3,33% lên 34.100 đồng/cp. Thanh khoản đạt hơn 5,1 triệu đơn vị, tương ứng giá trị giao dịch 174 tỷ đồng. Cổ phiếu KDH có diễn biến tích cực trong bối cảnh doanh nghiệp vừa tổ chức buổi gặp gỡ nhà đầu tư và chuyên viên phân tích vào ngày 11/11, với nhiều thông tin đáng chú ý được công bố.

Ban lãnh đạo Nhà Khang Điền bày tỏ sự tự tin sẽ hoàn thành kế hoạch lợi nhuận ròng năm 2025, ở mức 1.000 tỷ đồng (+23% YoY), đồng thời cho biết lợi nhuận năm 2026 có thể tăng gấp đôi, chủ yếu nhờ doanh số bán hàng và lượng bàn giao từ các căn thấp tầng của dự án Gladia, vốn đã hoàn tất xây dựng. Công ty dự kiến ghi nhận khoảng 80% doanh thu từ các căn thấp tầng của Gladia trong giai đoạn từ nay đến hết quý II/2026, phần còn lại (20%) sẽ được hạch toán trong nửa cuối năm 2026.

Bên cạnh đó, lãnh đạo KDH cũng cập nhật tiến độ các dự án khác:

Dự án Gladia by The Waters (11,8ha; liên doanh với Keppel, KDH sở hữu 51%):

- Phân khu thấp tầng (226 biệt thự và nhà phố): Giai đoạn 1 (khoảng 100 căn) đã bán hết vào đầu tháng 10/2025, với tổng giá trị hợp đồng khoảng 4.000 tỷ đồng. Ban lãnh đạo cho biết công ty đã bắt đầu mở bán phần còn lại của dự án, với mục tiêu bán hết toàn bộ trước quý II/2026. Công ty đặt mục tiêu doanh thu các căn thấp tầng đạt khoảng 10.000 tỷ đồng, tương ứng lợi nhuận sau thuế khoảng 6.000 tỷ đồng, trong đó KDH được hưởng khoảng 3.000 tỷ đồng, dự kiến ghi nhận trong nửa giai đoạn 2025–2026.

- Phân khu cao tầng (616 căn hộ): Dự kiến khởi công đầu quý I/2026, mở bán quý III/2026 và bàn giao từ quý IV/2027. KDH đặt kế hoạch doanh thu 5.000 tỷ đồng và lợi nhuận sau thuế 2.000 tỷ đồng, trong đó KDH hưởng khoảng 1.000 tỷ đồng.

Khoản lợi nhuận tiềm năng từ việc chuyển nhượng 49% cổ phần cho Keppel: Năm 2023, KDH đã ghi nhận khoảng 1.100 tỷ đồng lợi nhuận (chênh lệch giữa giá chuyển nhượng và giá trị ghi sổ tài sản thuần) vào lợi nhuận giữ lại trên bảng cân đối kế toán hợp nhất. Ban lãnh đạo cho biết khoản lợi nhuận này sẽ được hạch toán vào kết quả kinh doanh khi toàn bộ dự án được bán và ghi nhận doanh thu.

Bình Trưng mở rộng (18ha; 200 căn thấp tầng và 3.500 căn hộ, liền kề Gladia): Dự án được phê duyệt chủ trương đầu tư vào tháng 10/2025. KDH đặt mục tiêu khởi công năm 2026 và mở bán – bàn giao từ năm 2027.

KCN Lê Minh Xuân mở rộng (109,9ha, trong đó 90 ha thuộc giai đoạn 1): Dự án đã hoàn tất giải phóng mặt bằng và nộp tiền thuê đất cho Nhà nước, hiện đã khởi công trong năm 2025. Ban lãnh đạo dự kiến chính thức mở bán vào năm 2027, đồng thời đang đàm phán với nhiều đối tác tiềm năng.

The Solina (16,5ha, 500 biệt thự & nhà phố, 1.000 căn hộ): KDH đã hoàn tất nộp tiền sử dụng đất cho giai đoạn 1 và nhận được giấy phép xây dựng. Dự án dự kiến khởi công trong năm 2025 và mở bán – bàn giao từ năm 2027.

Phong Phú 2 (26ha, thấp tầng và cao tầng): Dự án đã giải phóng mặt bằng hoàn tất và được phê duyệt chủ trương đầu tư vào tháng 8/2025. KDH dự kiến khởi công trong năm 2027.

Tân Tạo (330ha, khu đô thị): Dự án có quy mô lớn tại TP. HCM, đã được phê duyệt chủ trương đầu tư và quy hoạch 1/500. Ban lãnh đạo đặt mục tiêu hoàn tất phần lớn công tác giải phóng mặt bằng trong năm 2026 và bắt đầu triển khai xây dựng từ năm 2027.

Minh Minh

Bình luận (13)