Lợi nhuận ngành chứng khoán quý I/2026 được hỗ trợ bởi đà tăng thanh khoản, tuy nhiên, áp lực từ thị trường điều chỉnh khiến hiệu quả kinh doanh giữa các doanh nghiệp không đồng đều.

Thanh khoản nâng đỡ, tự doanh chịu áp lực

Theo báo cáo của Công ty Chứng khoán VPBank (VPBankS), lợi nhuận sau thuế toàn ngành chứng khoán trong quý I/2026 được dự báo tăng khoảng 27,2% so với cùng kỳ. Động lực chính đến từ sự cải thiện mạnh của thanh khoản, với giá trị giao dịch toàn thị trường tăng tới 89,5% so với cùng kỳ và 2,4% so với quý trước.

Một số công ty chứng khoán duy trì tăng trưởng nhờ lợi thế thị phần môi giới và dư nợ margin.

Diễn biến này tiếp tục củng cố vai trò dẫn dắt của các mảng môi giới và cho vay ký quỹ. Dư nợ margin toàn ngành duy trì ổn định, trong khi mặt bằng lãi suất cho vay ký quỹ nhích tăng đã góp phần cải thiện biên lợi nhuận.

Tuy nhiên, bức tranh thị trường chứng khoán Việt Nam không hoàn toàn thuận lợi. Trong quý I/2026, VN-Index giảm 6,16% và VN30 giảm 9,9%, phản ánh áp lực điều chỉnh trước những biến động từ yếu tố địa chính trị và môi trường vĩ mô toàn cầu.

Diễn biến này khiến hoạt động tự doanh, đặc biệt là đầu tư cổ phiếu niêm yết, đối mặt với nhiều thách thức. Bên cạnh đó, mảng trái phiếu và tiền gửi cũng chịu tác động nhất định khi lãi suất huy động có xu hướng tăng trở lại.

Trong bối cảnh đó, cấu trúc lợi nhuận ngành chứng khoán tiếp tục dịch chuyển theo hướng phụ thuộc nhiều hơn vào các mảng dịch vụ, đồng thời gia tăng mức độ phân hóa giữa các doanh nghiệp. Những công ty sở hữu lợi thế về thị phần môi giới, quy mô dư nợ cho vay ký quỹ hoặc cơ cấu nguồn thu đa dạng tiếp tục giữ được nền tảng tăng trưởng ổn định.

Ở chiều ngược lại, các doanh nghiệp phụ thuộc lớn vào hoạt động tự doanh hoặc nắm giữ tỷ trọng cao tài sản rủi ro chịu tác động rõ nét hơn từ biến động thị trường. Trong bối cảnh đó, năng lực quản trị rủi ro và khả năng thích ứng với chu kỳ thị trường sẽ đóng vai trò then chốt trong việc duy trì hiệu quả kinh doanh thời gian tới.

Tăng trưởng dựa vào margin

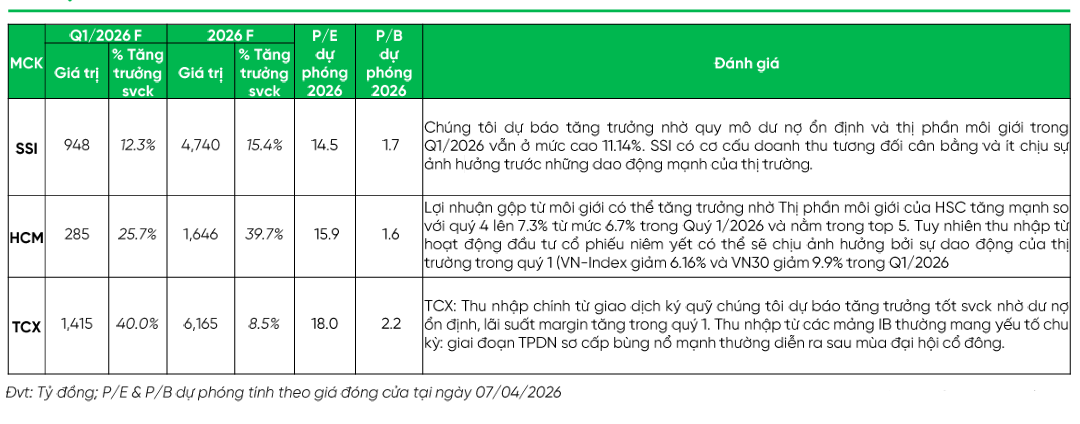

Thực tế kết quả và dự báo tại các công ty chứng khoán lớn cho thấy sự khác biệt rõ nét về động lực tăng trưởng. Tại Công ty Chứng khoán SSI, lợi nhuận sau thuế quý I/2026 ước đạt khoảng 948 tỷ đồng, tăng 12,3% so với cùng kỳ. Động lực tăng trưởng chủ yếu đến từ dư nợ margin ổn định và thị phần môi giới duy trì ở mức cao khoảng 11,14%. Với cơ cấu doanh thu tương đối cân bằng giữa môi giới, cho vay và đầu tư, SSI được đánh giá ít chịu tác động tiêu cực từ biến động ngắn hạn của thị trường, qua đó duy trì đà tăng trưởng ổn định.

Dự báo tăng trưởng lợi nhuận sau thuế của các cổ phiếu ngành chứng khoán trong quý I/2026. Nguồn: VPBankS

Trong khi đó, Chứng khoán TP. Hồ Chí Minh (HCM) ghi nhận triển vọng tăng trưởng nổi bật hơn với lợi nhuận sau thuế dự báo đạt khoảng 285 tỷ đồng, tăng 25,7% so với cùng kỳ. Kết quả này chủ yếu nhờ sự cải thiện thị phần môi giới, tăng lên 7,3% trong quý I/2026, qua đó duy trì vị thế trong nhóm 5 công ty dẫn đầu. Tuy nhiên, thu nhập từ hoạt động đầu tư cổ phiếu niêm yết có thể chịu tác động tiêu cực khi thị trường biến động, với VN-Index giảm 6,16% và VN30 giảm 9,9% trong cùng kỳ.

CTCP Chứng khoán Kỹ Thương (TCX) được dự báo là điểm sáng tăng trưởng trong nhóm khi lợi nhuận sau thuế quý I/2026 có thể đạt khoảng 1.415 tỷ đồng, tăng tới 40% so với cùng kỳ.

Động lực chính đến từ mảng cho vay ký quỹ, hưởng lợi từ dư nợ ổn định và lãi suất tăng, cùng với hoạt động ngân hàng đầu tư (IB) mang tính chu kỳ. Trong bối cảnh thị trường vốn sôi động trở lại sau mùa đại hội cổ đông, mảng IB được kỳ vọng đóng góp tích cực hơn vào kết quả kinh doanh.

Mới đây, CTCP Chứng khoán MB (MBS) cũng đã công bố báo cáo tài chính quý I, ghi nhận doanh thu hoạt động quý I/2026 hơn 1.000 tỷ đồng, tăng khoảng 50% so với cùng kỳ, với các mảng cho vay, môi giới và tài sản tài chính đóng vai trò chủ đạo.

Thu nhập từ cho vay và phải thu đạt gần 440 tỷ đồng, tăng 60%, tiếp tục là nguồn đóng góp lớn nhất. Doanh thu môi giới đạt hơn 241 tỷ đồng, tăng khoảng 80%, phản ánh rõ tác động tích cực từ thanh khoản thị trường.

Ngược lại, hoạt động tự doanh chịu ảnh hưởng khi lãi từ FVTPL tăng nhưng các khoản lỗ tăng mạnh, khiến lợi nhuận tự doanh ròng giảm hơn 30%, còn khoảng 46,6 tỷ đồng.

Kết quả, lợi nhuận sau thuế của MBS đạt gần 292 tỷ đồng, tăng 8%. Dư nợ cho vay đạt 15,5 nghìn tỷ đồng, tiệm cận ngưỡng giới hạn, trong khi danh mục cổ phiếu thu hẹp và đang chịu lỗ, cho thấy xu hướng kiểm soát rủi ro tài sản.

Minh Lâm