Thị trường chứng khoán Việt Nam đang định giá lại rủi ro sau cú sốc địa chính trị tại Trung Đông, khi giá dầu tăng tới 38% so với dự báo và VN-Index giảm hơn 12% chỉ trong một tháng. Trong bối cảnh biến số toàn cầu chi phối mạnh hơn, chiến lược đầu tư đang dịch chuyển theo hướng phòng thủ và chọn lọc.

Biến động vĩ mô toàn cầu tác động mạnh đến thị trường chứng khoán Việt Nam. Ảnh: BSC

Thị trường chứng khoán Việt Nam đang bước vào giai đoạn định giá lại rủi ro trong bối cảnh bất ổn địa chính trị gia tăng. Theo “Báo cáo chiến lược 2026F" của BSC Research, sau khi xung đột tại Iran bùng phát cuối tháng 2/2026, VN-Index đã giảm khoảng 12,4% trong chưa đầy một tháng, phản ánh sự thay đổi nhanh chóng trong cách thị trường phản ứng với các biến số vĩ mô toàn cầu.

Cú sốc Iran và sự chuyển dịch từ “định giá tăng trưởng” sang “định giá rủi ro”

Xung đột tại Iran được xem là một cú sốc địa chính trị ngoài dự báo, làm đảo chiều nhiều giả định vĩ mô trước đó. Tuy nhiên, yếu tố cốt lõi không nằm ở bản thân sự kiện, mà ở việc thị trường không thể định lượng chính xác hai biến số quan trọng: thời gian kéo dài của chiến sự và mức độ gián đoạn nguồn cung năng lượng toàn cầu.

Ngay sau khi xung đột bùng phát, Iran tuyên bố đóng cửa eo biển Hormuz – tuyến vận chuyển chiến lược của dầu mỏ thế giới – khiến giá dầu Brent tăng lên vùng 113 USD/thùng, cao hơn khoảng 38% so với dự báo trước đó

Cú sốc giá năng lượng này nhanh chóng lan sang toàn bộ nền kinh tế thông qua chi phí đầu vào. Năng lượng là nguyên liệu cơ bản của hầu hết các ngành, do đó khi giá dầu tăng và nguồn cung bị gián đoạn, chuỗi cung ứng bị ảnh hưởng đồng loạt. Trong kịch bản chiến sự kéo dài trên 3 tháng, rủi ro này có thể lan sang tiêu dùng nội địa và làm suy yếu các trụ cột tăng trưởng.

Diễn biến thị trường phản ánh rõ sự thay đổi này. Trước thời điểm chiến sự, nhiều nhóm ngành vẫn duy trì xu hướng tích cực, nhưng sau ngày 28/02/2026, hầu hết các ngành đều điều chỉnh mạnh. VN-Index giảm khoảng 7,7% từ đầu năm và tới 12,4% kể từ khi xung đột bùng phát, trong khi mức độ phân hóa giữa các nhóm ngành ngày càng rõ nét

Điểm đáng chú ý là sự thay đổi trong logic vận hành của thị trường. Nếu trước đây định giá chủ yếu dựa trên kỳ vọng tăng trưởng nội địa, thì hiện tại các biến số rủi ro toàn cầu – đặc biệt là giá năng lượng và chuỗi cung ứng – đang trở thành yếu tố chi phối. Nói cách khác, thị trường đang chuyển từ trạng thái “pricing growth” sang “pricing risk”.

Dòng tiền tái phân bổ: từ tăng trưởng sang phòng thủ và hàng hóa

Sự thay đổi trong cách định giá đã kéo theo sự dịch chuyển rõ rệt của dòng tiền trên thị trường. Thay vì tập trung vào các ngành tăng trưởng nội địa như giai đoạn trước, dòng tiền đang có xu hướng phân bổ lại theo hướng phòng thủ và tận dụng biến động của hàng hóa.

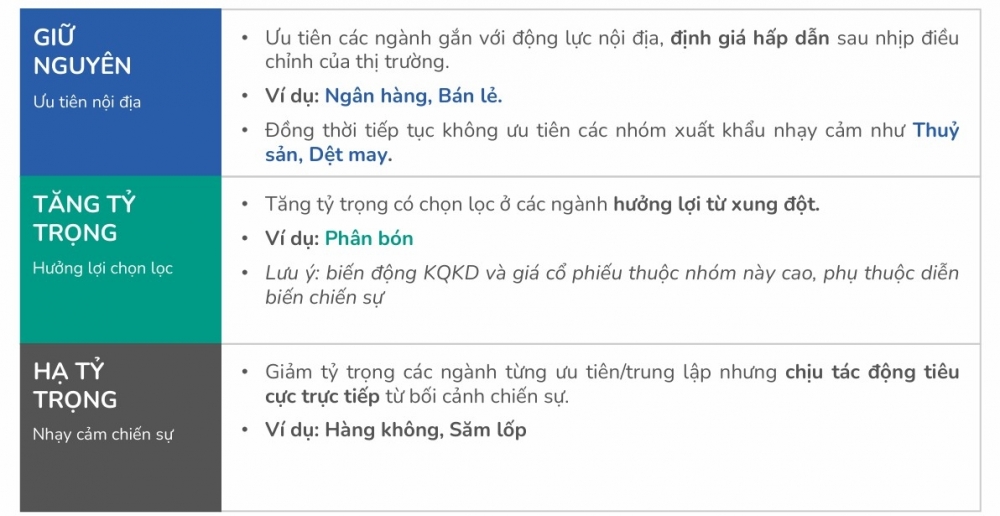

Chiến lược phân bổ danh mục theo 3 trục: giữ nguyên, tăng tỷ trọng và hạ tỷ trọng. Nguồn: BSC Research.

Theo cập nhật từ BSC Research, chiến lược phân bổ danh mục trong bối cảnh hiện tại có thể được khái quát theo ba trục rõ ràng. Thứ nhất, nhóm được giữ nguyên tỷ trọng là các ngành gắn với động lực nội địa, đặc biệt là ngân hàng và bán lẻ, nhờ nền tảng tăng trưởng ổn định và định giá đã trở nên hấp dẫn hơn sau nhịp điều chỉnh.

Thứ hai, nhóm được tăng tỷ trọng có chọn lọc là các ngành hưởng lợi trực tiếp từ biến động hàng hóa và xung đột địa chính trị, bao gồm dầu khí, phân bón và vận tải biển, khi triển vọng lợi nhuận cải thiện theo diễn biến giá năng lượng.

Ở chiều ngược lại, các ngành chịu tác động tiêu cực từ chi phí đầu vào và gián đoạn logistics như hàng không hay săm lốp đang bị giảm tỷ trọng trong danh mục, khi biên lợi nhuận đối mặt với áp lực đáng kể trong môi trường giá năng lượng tăng cao.

Dòng tiền trên thị trường vì vậy đang dịch chuyển theo hướng phòng thủ và chọn lọc hơn, phản ánh sự ưu tiên đối với các nhóm ngành có khả năng chống chịu tốt hơn trong bối cảnh rủi ro vĩ mô gia tăng.

Cơ hội đầu tư phân hóa trong mặt bằng định giá thấp

Trong bối cảnh mặt bằng định giá thị trường đã điều chỉnh đáng kể, cơ hội đầu tư đang trở nên phân hóa rõ rệt thay vì lan tỏa đồng đều như các giai đoạn trước.

Dưới góc nhìn dòng tiền, sự dịch chuyển trên thị trường hiện tại đang diễn ra theo ba hướng rõ rệt. Trước hết, dòng tiền duy trì ở nhóm ngành có nền tảng nội địa ổn định như ngân hàng và bán lẻ, nơi định giá đã trở nên hấp dẫn hơn sau nhịp điều chỉnh.

Tiếp đó, dòng tiền có xu hướng gia tăng ở các ngành hưởng lợi từ biến động hàng hóa như dầu khí, phân bón và vận tải biển, phản ánh kỳ vọng vào lợi nhuận cải thiện trong bối cảnh giá năng lượng tăng cao.

Ngược lại, dòng tiền đang rút khỏi các ngành nhạy cảm với chi phí đầu vào như hàng không và săm lốp, khi biên lợi nhuận chịu áp lực lớn từ giá nhiên liệu và chi phí logistics.

Tính đến cuối tháng 3/2026, P/E của VN-Index (loại trừ nhóm Vingroup) đã giảm về khoảng 12,2 lần, thấp hơn khoảng 12% so với cuối năm 2025 và tiệm cận vùng -1 độ lệch chuẩn. Trong lịch sử, thị trường chỉ hai lần rơi về vùng định giá tương tự là giai đoạn Covid-19 năm 2020 và khủng hoảng trái phiếu năm 2022, cho thấy phần lớn rủi ro đã được phản ánh vào giá.

Tuy nhiên, cơ hội không phân bổ đồng đều giữa các nhóm ngành. Có tới 10/15 ngành đang giao dịch với mức chiết khấu từ 8–28% so với dự báo trước đó, trong đó bất động sản, bán lẻ và tài nguyên cơ bản là những nhóm có mức định giá thấp nhất.

Ở chiều ngược lại, dự phóng lợi nhuận toàn thị trường năm 2026 vẫn duy trì tăng trưởng khoảng 14–15%, nhưng mức độ phân hóa giữa các ngành ngày càng rõ rệt. Nhóm dầu khí và phân bón được điều chỉnh tăng mạnh dự báo lợi nhuận nhờ hưởng lợi từ giá hàng hóa, trong khi các ngành như hàng không hay vật liệu xây dựng bị điều chỉnh giảm sâu do áp lực chi phí đầu vào.

Trong bối cảnh đó, thị trường không còn ở trạng thái “rẻ đồng loạt”, mà chuyển sang “rẻ có chọn lọc”, nơi cơ hội đầu tư phụ thuộc vào khả năng lựa chọn đúng ngành và doanh nghiệp.

Trong một môi trường mà rủi ro trở thành biến số trung tâm, dòng tiền vì vậy sẽ không còn lan tỏa rộng như trước, mà tập trung vào các nhóm ngành nội địa có nền tảng ổn định và các lĩnh vực hưởng lợi từ biến động hàng hóa, đồng thời rút khỏi những ngành nhạy cảm với chi phí đầu vào.

Mai Thư

Bình luận (2)