Theo ThS. Nguyễn Việt Dũng - Chuyên gia hoạch định vốn gia đình và chiến lược sự nghiệp, hoạch định tài chính gia đình là hành trình quản trị sự bình an, không thể tách rời khỏi mục đích sống, giá trị cốt lõi và định nghĩa về sự viên mãn của mỗi gia đình.

Tài chính gia đình gắn với quản trị cuộc sống

Trong nhiều năm qua, khi nói đến tài chính gia đình, phần lớn các cuộc thảo luận thường xoay quanh câu hỏi “nên đầu tư vào đâu” hay “làm sao để sinh lời cao nhất”. Tuy nhiên, theo ThS. Nguyễn Việt Dũng - Thạc sĩ về doanh nghiệp gia đình tại Anh, giảng viên doanh nghiệp Đại học Ngoại Thương, chuyên gia hoạch định vốn gia đình và chiến lược sự nghiệp - cách tiếp cận này mới chỉ chạm đến bề nổi của vấn đề.

.png)

ThS. Nguyễn Việt Dũng - Giảng viên doanh nghiệp Đại học Ngoại Thương, chuyên gia hoạch định Vốn gia đình (Family Capital) và Chiến lược Sự nghi ệp (Career Strategy).

Trong sự kiện gặp gỡ nhà đầu tư do CTCP Quản lý quỹ Rồng Việt tổ chức mới đây, ông Nguyễn Việt Dũng đặt ra một câu hỏi tưởng chừng rất đời thường nhưng lại mang hàm ý sâu sắc: trong khi ai cũng xem gia đình là “tổ ấm yêu thương vô điều kiện”, đã bao giờ chúng ta thực sự suy nghĩ về việc tổ ấm đó được hình thành, vận hành, bảo trì và phát triển như thế nào chưa?

Theo ông, phía sau sự ổn định của một gia đình là rất nhiều yếu tố vô hình: sự hy sinh thầm lặng của một số thành viên, yếu tố may mắn, và cả tác động của thời thế kinh tế - xã hội.

Chính vì vậy, khi hoạch định tài chính gia đình, nếu chỉ tập trung vào mục tiêu ngắn hạn mà bỏ qua cấu trúc hệ thống, gia đình rất dễ rơi vào ba dạng thất bại phổ biến: thất bại của hành động, thất bại của chiến lược và nghiêm trọng nhất là thất bại của tầm nhìn.

Theo cách tiếp cận của ThS. Nguyễn Việt Dũng, tài chính gia đình không thể tách rời khỏi câu hỏi “tại sao” - tức là mục đích sống, giá trị cốt lõi và định nghĩa về sự viên mãn của mỗi gia đình.

Một trong những điểm được ông Dũng nhấn mạnh là sự phân biệt rõ ràng giữa “mục tiêu” và “hệ thống”. Ông cho rằng rất nhiều gia đình có mục tiêu tài chính - mua nhà, tích lũy tài sản, chuẩn bị cho con cái đi du học - nhưng lại thiếu một hệ thống mục tiêu toàn diện, kết nối giữa tài chính với các khía cạnh khác của cuộc sống như sức khỏe, năng lượng tinh thần, chuyên môn, kinh nghiệm và sự an lạc nội tâm.

Theo đó, thành công cá nhân và hạnh phúc gia đình không thể chỉ được đo bằng tài sản tài chính. Một con đường bền vững đến hạnh phúc cần được xây dựng trên sự cân bằng giữa gia đình, cộng đồng và xã hội, trong đó tài chính chỉ là một trụ cột, không phải là trụ cột duy nhất. Cách tiếp cận này đặt tài chính gia đình vào đúng vai trò của nó: công cụ hỗ trợ chất lượng sống, chứ không phải đích đến cuối cùng.

Dựa trên các thống kê quốc tế, ông Nguyễn Việt Dũng chỉ ra rằng quỹ thời gian dành cho gia đình, con cái và bạn đời không phân bổ đều trong suốt cuộc đời. Có những giai đoạn, dù thu nhập cao hơn, nhưng thời gian dành cho gia đình lại giảm mạnh - và đó là thứ không thể “đầu tư lại” trong tương lai.

Từ góc nhìn này, hoạch định tài chính không thể tách rời khỏi hoạch định cuộc sống. Việc tối ưu hóa tài sản trong một giai đoạn nhưng đánh đổi bằng sự đứt gãy các mối quan hệ gia đình có thể dẫn đến cái giá rất lớn về lâu dài.

Theo ông Nguyễn Việt Dũng, nhận thức đúng về giá trị của thời gian giúp các gia đình đưa ra quyết định tài chính phù hợp hơn với từng giai đoạn sống, thay vì chạy theo các chuẩn mực thành công mang tính xã hội áp đặt.

Đi ngược chu kỳ, lợi nhuận đến nhưng bình an rời đi

Về bối cảnh vĩ mô, ông Nguyễn Việt Dũng phân tích chu kỳ tăng trưởng kinh tế Việt Nam từ năm 1987 đến nay. Từ giai đoạn đổi mới và mở cửa, khủng hoảng tài chính châu Á, hội nhập WTO, khủng hoảng toàn cầu, đến giai đoạn tái cơ cấu và hậu đại dịch, mỗi chu kỳ đều để lại những dấu ấn rõ nét lên thu nhập, cơ hội việc làm và giá trị tài sản của các hộ gia đình.

Theo ông, nhiều quyết định tài chính cá nhân thất bại không hẳn vì năng lực kém, mà vì đi ngược chu kỳ. Khi nền kinh tế tăng trưởng nóng, tâm lý lạc quan thái quá dễ dẫn đến đầu tư rủi ro cao; ngược lại, trong giai đoạn suy thoái, tâm lý sợ hãi lại khiến nhiều người bỏ lỡ cơ hội tích lũy dài hạn. Do đó, hiểu chu kỳ kinh tế và chu kỳ thị trường là nền tảng quan trọng để xây dựng chiến lược tài chính cá nhân và tài chính gia đình bền vững.

Tài chính gia đình không chỉ chịu tác động bởi kinh tế vĩ mô mà còn là các chu kỳ mang tính cá nhân như: chu kỳ sức lao động, chu kỳ thu nhập và chu kỳ tâm trạng. Sức lao động không tăng tuyến tính theo tuổi, trong khi chi phí sống và trách nhiệm gia đình lại có xu hướng tăng dần. Nếu không chuẩn bị từ sớm, nhiều gia đình sẽ rơi vào trạng thái mất cân đối khi thu nhập giảm nhưng nhu cầu chi tiêu vẫn ở mức cao, ông Dũng phân tích.

Đáng chú ý, ông cho rằng chu kỳ tâm trạng - cảm nhận về hạnh phúc và ý nghĩa sống - thường bị bỏ qua trong các kế hoạch tài chính truyền thống. Một chiến lược tài chính thành công về con số nhưng khiến cá nhân rơi vào trạng thái kiệt sức, căng thẳng kéo dài thì về bản chất vẫn là một thất bại.

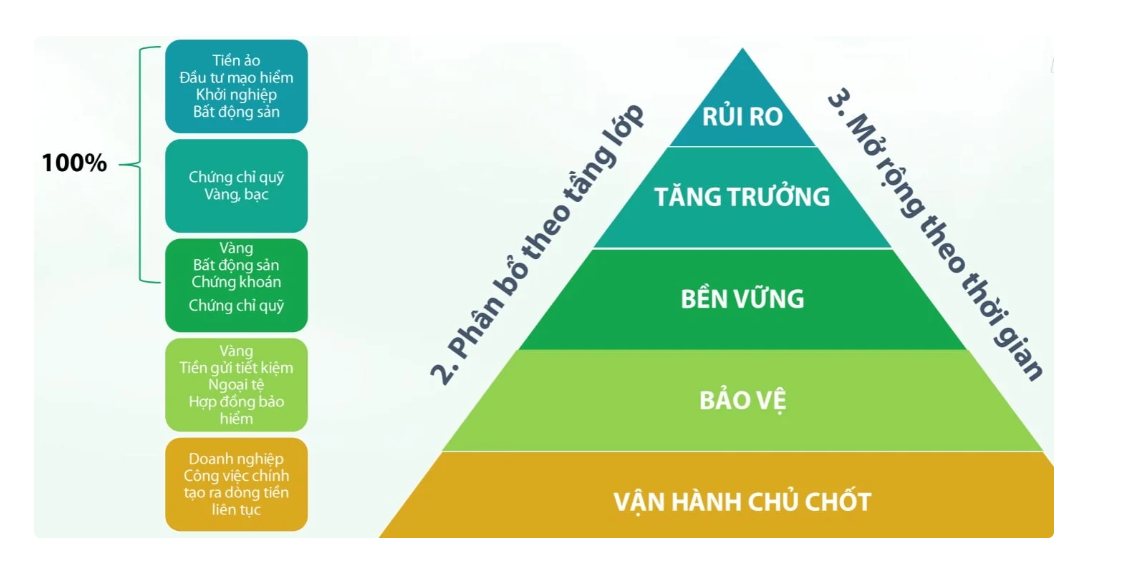

Cụ thể hóa, bà Đặng Thị Lan Hương - Tổng Giám đốc CTCP Quản lý quỹ Rồng Việt giới thiệu mô hình “tháp tài sản” như một công cụ thực tiễn cho các gia đình. Theo đó, nền tảng của tháp là công việc chính hoặc doanh nghiệp tạo ra dòng tiền ổn định. Phía trên là các lớp tài sản mang tính bảo vệ như tiền gửi, bảo hiểm; tiếp đến là các tài sản tăng trưởng như chứng khoán, bất động sản; và trên cùng là các tài sản rủi ro cao như đầu tư mạo hiểm hay tiền mã hóa.

Nguyên tắc cốt lõi của mô hình này là xây nền trước khi tăng tốc. Một gia đình chưa có dòng tiền ổn định nhưng lại tập trung vào các khoản đầu tư rủi ro cao sẽ rất dễ tổn thương khi thị trường đảo chiều. Ngược lại, khi nền tảng đã vững, việc chấp nhận rủi ro có kiểm soát sẽ trở nên hợp lý và bền vững hơn.

Theo bà Hương, hoạch định tài chính gia đình không chỉ là bài toán tiền bạc mà là một hành trình dài gắn với chu kỳ cuộc sống, giá trị cá nhân và bối cảnh kinh tế - xã hội. Khi tài chính được đặt đúng vị trí trong một hệ thống mục tiêu toàn diện, nó không chỉ giúp gia đình an toàn hơn trước biến động, mà còn mở ra con đường bền vững đến hạnh phúc và sự an lạc lâu dài.

"Tài chính gia đình là hành trình quản trị sự bình an. Lợi nhuận thực sự của một gia đình không chỉ là ROI (Return on Investment), mà phải là ROL (Return on Life). Nếu bạn kiếm thêm được 5-10% lợi nhuận nhưng phải đánh đổi bằng những bữa cơm căng thẳng, những đêm mất ngủ canh bảng điện, thì đó là một vụ đầu tư thua lỗ", ông Dũng kết luận.

Investor Meetup là chuỗi sự kiện gặp gỡ Nhà đầu tư do CTCP Quản lý quỹ Rồng Việt tổ chức định kỳ hằng quý, với mục tiêu tạo không gian trao đổi cởi mở, nơi các vấn đề tài chính được chia sẻ một cách thực tế và dễ tiếp cận. Thông qua chương trình, Nhà đầu tư có thêm góc nhìn đa chiều để định hình mục tiêu dài hạn và xây dựng kế hoạch tài chính phù hợp với từng giai đoạn cuộc sống.

Trong số thứ 2 của chuỗi Investor Meetup chủ đề “Tư vấn tài chính trong gia đình - Thời đại A.I”, bà Bà Đặng Thị Lan Hương - Tổng Giám đốc CTCP Quản lý quỹ Rồng Việt chia sẻ: “Trong đầu tư, mỗi người đều cần một điểm tựa tinh thần. Nếu bạn đã có gia đình, hãy bắt đầu tìm kiếm điểm tựa tinh thần về chuyện đầu tư ngay từ người thân nhất của mình.”

Trong năm 2026, Investor Meetup sẽ tiếp tục được triển khai sự kiện trong 3 quý còn lại, mỗi quý với chủ đề khác nhau, xoay quanh quản lý tài chính và đầu tư.

Thùy Dương