Phiên giao dịch ngày 17/11 (rạng sáng 18/11 theo giờ Việt Nam) Phố Wall khép lại với sắc đỏ chiếm ưu thế toàn thị trường. Tâm lý thận trọng bao trùm giới đầu tư khi tuần giao dịch mới mở ra với hàng loạt dữ liệu kinh tế bị dồn nén, cùng các báo cáo lợi nhuận mang tính định hướng từ những tên tuổi lớn, đặc biệt là Nvidia - doanh nghiệp đã trở thành biểu tượng của làn sóng trí tuệ nhân tạo (AI) suốt hai năm qua.

Kết thúc phiên, Dow Jones Industrial Average giảm 1,2%, còn 46.590,24 điểm. S&P 500 lùi 0,9%, xuống 6.672,41 điểm, trong khi Nasdaq Composite giảm 0,8%, dừng ở mức 22.708,07 điểm. Chỉ số Russell 2000 là đại diện cho nhóm doanh nghiệp nhỏ mất 2%, tiếp tục cho thấy sự yếu thế kéo dài của khối này trong bối cảnh lãi suất cao và tín dụng thắt chặt.

Áp lực giảm điểm xuất phát chủ yếu từ nhóm công nghệ. Nvidia là cổ phiếu có ảnh hưởng lớn nhất thị trường trong những tuần gần đây, tiếp tục là tâm điểm bán ròng. Đà tăng kéo dài đã đưa giá cổ phiếu của doanh nghiệp này lên vùng định giá được cho là “không còn hấp dẫn”, khiến báo cáo lợi nhuận dự kiến công bố vào ngày thứ Tư trở thành yếu tố rủi ro lớn. Nhà đầu tư lựa chọn giảm tỷ trọng trước thời điểm công bố số liệu.

Bên cạnh Nvidia, một số cổ phiếu liên quan đến tiền mã hóa, nổi bật là Coinbase Global, cũng giảm mạnh khi Bitcoin quay đầu điều chỉnh. Ở chiều ngược lại, cổ phiếu Alphabet tăng hơn 3% nhờ thông tin Berkshire Hathaway mua vào lượng lớn cổ phần, điểm sáng hiếm hoi giữa diễn biến ảm đạm của nhóm công nghệ.

Toàn bộ thị trường bước vào tuần giao dịch mới trong bối cảnh Mỹ vừa trải qua đợt đóng cửa Chính phủ kéo dài nhất lịch sử. Sự gián đoạn khiến một loạt dữ liệu kinh tế quan trọng không thể công bố đúng hạn, làm gia tăng mức độ bất định trong đánh giá chính sách tiền tệ của Cục Dự trữ Liên bang (Fed).

Chính vì vậy, các báo cáo bị dồn lại trong tuần này, bao gồm dữ liệu việc làm tháng 9, báo cáo lạm phát và hoạt động sản xuất, trở thành điểm nhấn dẫn dắt tâm lý. Những số liệu này sẽ đóng vai trò quan trọng trong dự báo khả năng Fed tiếp tục cắt giảm lãi suất vào cuộc họp chính sách tháng tới là thời điểm mà thị trường đang phân kỳ về quan điểm.

Tim Ghriskey, chiến lược gia danh mục cao cấp tại Ingalls & Snyder, nhận định: Nhà đầu tư đang đứng trước một giai đoạn thiếu chắc chắn. Dữ liệu kinh tế sẽ là yếu tố định hướng thị trường trong những tuần tới. Mọi bất ngờ đều có thể khiến biến động tăng mạnh.

Mùa báo cáo lợi nhuận quý 3 cũng đang đi đến giai đoạn cuối, với hơn 90% các doanh nghiệp trong S&P 500 đã công bố kết quả. Trong số đó, 83% vượt kỳ vọng của giới phân tích là một con số cao so với trung bình nhiều năm. Dù vậy, những doanh nghiệp lớn trong lĩnh vực bán lẻ như Walmart, Target hay Home Depot sẽ tiếp tục cung cấp thông tin then chốt về sức khỏe tiêu dùng, yếu tố chiếm gần 70% GDP Mỹ.

Trong bối cảnh cổ phiếu giảm điểm, dòng tiền dịch chuyển sang trái phiếu kho bạc Mỹ, kéo lợi suất đồng loạt hạ. Lợi suất kỳ hạn 10 năm giảm còn 4,135%, từ mức 4,148% của phiên trước. Lợi suất 30 năm giảm nhẹ xuống 4,7348%, trong khi lợi suất kỳ hạn 2 năm, vốn nhạy cảm với kỳ vọng chính sách của Fed, lùi về 3,608%.

Diễn biến này cho thấy nhà đầu tư vẫn tin rằng Fed sẽ theo đuổi lộ trình giảm lãi suất, dù thời điểm cụ thể đang trở thành dấu hỏi sau giai đoạn thiếu dữ liệu do Chính phủ đóng cửa. Đồng USD tăng giá khi một số dữ liệu phi chính phủ, như báo cáo việc làm của ADP cho thấy thị trường lao động có phần suy yếu.

Ở diễn biến khác, giá vàng giảm hơn 1% trước áp lực từ đồng USD mạnh lên và việc thị trường thu hẹp kỳ vọng Fed sẽ nhanh chóng cắt giảm lãi suất.

Nhiều chuyên gia nhận định phiên giảm mạnh ngày 17/11 không phải là bất ngờ sau chuỗi biến động kéo dài gần đây. Matthew Keator, đối tác quản lý tại Keator Group, cho biết: Thị trường đang hấp thụ các dư chấn của đợt điều chỉnh tuần trước, đặc biệt trong nhóm công nghệ. Mức định giá đã bị thử thách, và nhà đầu tư đang tự hỏi liệu câu chuyện AI có còn đủ sức kéo thị trường đi xa hơn.

Ông cho rằng mối lo về việc làm cũng bắt đầu xuất hiện khi nhiều mô hình tự động hóa do AI thúc đẩy có thể ảnh hưởng đến nhu cầu lao động, từ đó tác động đến tiêu dùng và tăng trưởng.

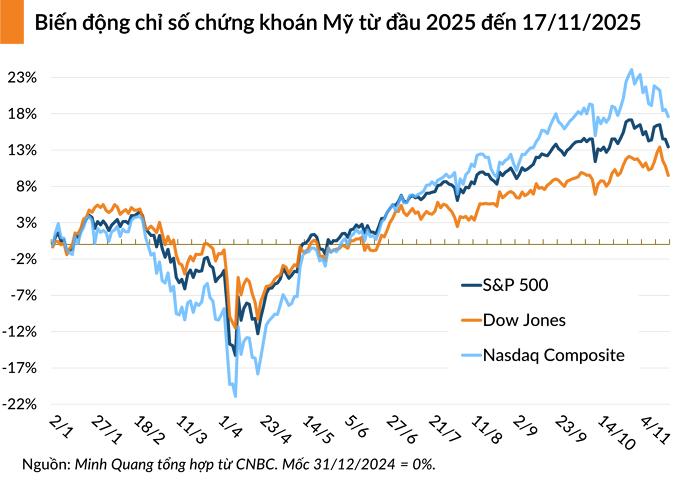

Dù vậy, các chuyên gia cũng nhấn mạnh thị trường chứng khoán Mỹ vẫn duy trì xu hướng tăng đáng kể trong năm 2025. S&P 500 tăng hơn 13% từ đầu năm, trong khi Nasdaq tăng gần 17%. Một số tổ chức lớn như Morgan Stanley thậm chí nâng mục tiêu của S&P 500 lên 7.800 điểm trong năm 2026, cho thấy kỳ vọng dài hạn vẫn tích cực.

Những yếu tố nhà đầu tư cần theo dõi trong thời gian tới

Báo cáo lợi nhuận Nvidia – yếu tố có thể quyết định xu hướng ngắn hạn của nhóm công nghệ và toàn thị trường.

Dữ liệu việc làm và lạm phát – mức độ bất ngờ càng lớn, khả năng biến động càng cao.

Dòng tiền luân chuyển sang nhóm phòng thủ – dấu hiệu rõ ràng rằng nhà đầu tư đang hướng tới an toàn thay vì tăng trưởng.

Lợi suất trái phiếu – biến động mạnh có thể tạo sức ép lên định giá cổ phiếu, đặc biệt là nhóm công nghệ cao.

Phiên 17/11 phản ánh sự chuyển mình của Phố Wall từ trạng thái lạc quan thái quá sang thận trọng có tính toán. Sau một năm được hỗ trợ mạnh bởi kỳ vọng AI, thị trường đang bước vào giai đoạn “kiểm tra sức bền”, khi nhà đầu tư cần dữ liệu đủ mạnh để củng cố niềm tin.

Dù diễn biến ngắn hạn có thể duy trì sắc đỏ, các chuyên gia cho rằng đây không phải tín hiệu đảo chiều dài hạn. Ngược lại, giai đoạn điều chỉnh này có thể giúp thị trường tạo nền tảng vững chắc hơn cho chu kỳ tăng tiếp theo, khi yếu tố dữ liệu và lợi nhuận doanh nghiệp trở lại quỹ đạo bình thường.

Giá Bitcoin hôm nay tiếp tục giảm mạnh xuống vùng 91.000 USD, nhà đầu tư mới đang hoảng loạn, bán tháo khiến thị trường có thể rung lắc mạnh trong thời gian tới.

Trong vòng 24 giờ, Bitcoin (BTC) tiếp tục mất thêm khoảng 4% giá trị. Từ mức 95.000 USD hôm qua, sáng nay 18.11, mỗi BTC được giao dịch quanh mốc 91.000 USD. Vốn hóa thị trường của Bitcoin cũng giảm mạnh xuống còn 1.800 tỉ USD.

Bình luận (15)