Thị trường chứng khoán năm 2025 được dự báo tăng trưởng lợi nhuận đồng đều hơn do tốc độ phục hồi sẽ đều hơn giữa các phần khác nhau của nền kinh tế.

Mối đe dọa thuế quan từ chính quyền ông Donald Trump nhiệm kỳ 2 đang phủ bóng lên triển vọng kinh tế Việt Nam năm 2025. Tuy nhiên, nếu biến thách thức thành cơ hội, thị trường chứng khoán cũng sẽ được chứng kiến sự tăng trưởng về lợi nhuận và cơ hội phục hồi của các nhóm ngành.

Việc duy trì đà tăng trưởng kinh tế cao sẽ hỗ trợ cho sự phục hồi các nhóm ngành. Ảnh minh họa

Biến thách thức thành cơ hội

Trên mặt trận kinh tế trong cuộc chiến toàn diện giữa Mỹ và Trung Quốc nhằm giành vị thế cường quốc số một thế giới, thuế quan là chính sách trọng tâm của Trump 1.0 nhằm kéo ngành công nghiệp sản xuất rời khỏi Trung Quốc và chuyển về Mỹ, đặc biệt là các ngành công nghệ cao. Nhiều rào cản thuế quan đã được dựng lên trong nhiệm kỳ đầu tiên của ông (2016-2020), tiếp tục dưới thời ông Biden và được cam kết sẽ gia tăng thêm trong nhiệm kỳ thứ hai (2025-2029). Điều này có khả năng tác động đến Việt Nam cả trực tiếp lẫn gián tiếp thông qua việc tái cấu trúc dòng chảy thương mại toàn cầu, dịch chuyển nhà máy và định hình lại các chính sách trong nước để ứng phó với những thách thức sắp tới. Tuy nhiên, chúng tôi nhận thấy:

Chúng tôi nhận định rằng Mỹ vẫn coi Trung Quốc là mục tiêu chính trong chính sách thuế quan của Trump 2.0 chứ không phải Việt Nam. Mỹ vẫn cần Việt Nam cho các hoạt động sản xuất có giá trị gia tăng thấp và sử dụng nhiều lao động như lắp ráp điện tử, dệt may, da giày, vốn là những mặt hàng xuất khẩu chủ lực của Việt Nam.

Trump 2.0, giống như Trump 1.0, nhiều khả năng sẽ sử dụng các mối đe dọa về thuế quan như một chiến thuật để đạt được các thỏa thuận thương mại mới hoặc buộc các đối tác thương mại phải tuân thủ các cam kết đã đưa ra.

Việc Việt Nam nằm trong danh sách giám sát tiền tệ của Mỹ (FX monitoring list) mà không bị gắn mác thao túng tiền tệ cũng đủ để gia tăng sự giám sát thương mại. Tuy nhiên, các cuộc điều tra chống bán phá giá (AD), chống trợ cấp (CVD) và lẩn tránh thuế quan chủ yếu nhắm vào các sản phẩm từ các công ty có nguồn gốc Trung Quốc hơn là các công ty đa quốc gia tại Việt Nam hay các doanh nghiệp Việt Nam.

Năng lực sản xuất và chuỗi cung ứng đã được xây dựng vững chắc qua nhiều năm của các sản phẩm như điện thoại thông minh, máy tính, thiết bị điện tử và đồ gia dụng từ các công ty đa quốc gia tại Việt Nam sẽ tiếp tục thu hút dòng vốn đầu tư nước ngoài mới.

Ở mặt khác, Việt Nam đã lên kế hoạch và sẵn sàng xoa dịu Mỹ thông qua việc nhập khẩu LNG, máy bay, thiết bị an ninh và chip AI. Ở khía cạnh khác, những thách thức từ bên ngoài sẽ buộc các nhà lãnh đạo Việt Nam phải ưu tiên các vấn đề kinh tế thông qua cải tổ bộ máy Nhà nước nhằm khôi phục hoạt động sau chiến dịch chống tham nhũng, đẩy mạnh các dự án hạ tầng công cộng và thúc đẩy tiêu dùng nội địa.

Chính phủ Việt Nam có khả năng sẽ khai thác mạnh mẽ các chính sách tài khóa thay vì tiền tệ để duy trì quỹ đạo tăng trưởng nhanh của nền kinh tế trong thời gian tới.

Dự báo mục tiêu tích cực của VN-Index

Trong số ba động lực của thị trường chứng khoán (tăng trưởng lợi nhuận, định giá và thanh khoản), chúng tôi nhận thấy rằng:

Thứ nhất, lợi nhuận doanh nghiệp sẽ tăng trưởng đồng đều hơn giữa các ngành vào năm 2025 sau hai năm biến động 2023-2024. Lợi nhuận tổng hợp của thị trường rộng sẽ tăng nhẹ lên 17,1% n/n khi sự phục hồi tiêu dùng trong nước sẽ bù đắp cho sự suy giảm của nhu cầu bên ngoài. Tăng trưởng lợi nhuận có khả năng sẽ là động lực chính cho thị trường vào năm 2025;

Định giá thị trường đang ở mức thấp

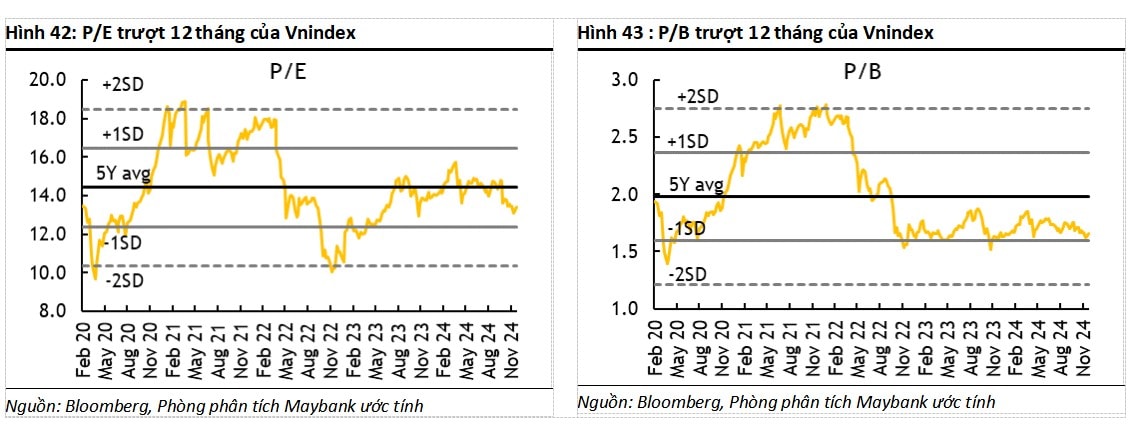

Thứ hai, định giá P/E 12 tháng trượt của thị trường là 13,4x không đòi hỏi cao. Tuy nhiên, do tâm lý thận trọng của nhà đầu tư trước những bất ổn của Trump 2.0, chúng tôi không kỳ vọng sẽ thấy sự định giá lại mạnh mẽ của thị trường vào năm 2025;

Thứ ba, thanh khoản (được thúc đẩy bởi khả năng nâng hạng thị trường của Việt Nam lên thị trường mới nổi bởi FTSE vào tháng 9 năm 2025) sẽ là một hỗ trợ bổ sung cho thị trường ngoài tăng trưởng lợi nhuận. Chúng tôi kỳ vọng giá trị giao dịch hàng ngày trên HSX sẽ tăng trở lại lên 20 nghìn tỷ đồng/800 triệu đô mỗi phiên vào cuối năm 2025, tăng 40% n/n.

Chúng tôi kỳ vọng thị trường sẽ đi ngang trong nửa đầu năm 2025 trước khi tăng tốc cho một đợt tăng giá vào nửa cuối năm khi các mối đe dọa và cơ hội của Trump 2.0 cũng như con đường tăng trưởng kinh tế của Việt Nam trở nên rõ ràng. Chúng tôi dự báo mục tiêu cho VN-Index ở mức 1.500 điểm vào cuối năm 2025, tăng 20%.

Tăng trưởng lợi nhuận đồng đều hơn vào năm 2025

Chúng tôi điều chỉnh tăng dự báo tăng trưởng lợi nhuận của thị trường rộng vào năm 2024E thêm 1,3 điểm phần trăm để phản ánh sự kiên cường của tiêu dùng bên ngoài (đặc biệt là Mỹ) và sự phục hồi nhất quán của tiêu dùng trong nước.

Phân tích theo ngành, tăng trưởng lợi nhuận không đồng đều do tốc độ phục hồi khác nhau giữa các phần khác nhau của nền kinh tế.

Tuy nhiên, đối với năm 2025E, chúng tôi kỳ vọng sẽ thấy sự tăng trưởng đồng đều hơn, trong đó bán lẻ, công nghệ thông tin, bất động sản dân cư và ngân hàng sẽ có khả năng vượt trội.

Chúng tôi cũng nâng quan điểm lên TÍCH CỰC từ trung lập đối với các ngành bất động sản dân cư, năng lượng, khu công nghiệp và logistics hàng hải, đồng thời duy trì quan điểm TÍCH CỰC cho các ngành ngân hàng, bán lẻ và công nghệ thông tin, và TRUNG LẬP cho đồ uống, thép và hóa chất.

Hoàng Huy, CFA & Nguyen Hoang Minh, CFA, FRM - Maybank Investment Bank