Năm 2025, nhiều ngân hàng tiếp tục mở rộng cho vay kinh doanh địa ốc, đưa tổng dư nợ lĩnh vực này lên mức cao mới. Đáng chú ý, dư nợ cho vay tại VPBank, Techcombank và SHB đã đồng loạt vượt mốc 200.000 tỷ đồng.

Các ngân hàng rót thêm 245.000 tỷ đồng vào cho vay kinh doanh bất động sản

Dòng vốn tín dụng vào lĩnh vực bất động sản tiếp tục gia tăng mạnh trong năm 2025 tại nhiều ngân hàng. Thống kê từ báo cáo tài chính của 14 nhà băng có thuyết minh chi tiết danh mục cho vay, cho thấy hàng loạt ngân hàng đã mở rộng dư nợ cho vay kinh doanh bất động sản (chưa bao gồm cho vay người mua nhà).

Theo đó, tổng dư nợ cho vay kinh doanh bất động sản của 14 ngân hàng tính đến cuối năm 2025 đạt gần 966.400 tỷ đồng, tăng mạnh so với mức xấp xỉ 721.000 tỷ đồng cuối năm 2024, tương đương mức tăng khoảng 34%. Như vậy, chỉ trong một năm, các ngân hàng trên đã bơm thêm hơn 245.000 tỷ đồng tín dụng vào lĩnh vực này.

Có tới 13/14 ngân hàng ghi nhận dư nợ bất động sản tăng, trong khi chỉ 1 ngân hàng giảm, cho thấy xu hướng mở rộng cho vay kinh doanh bất động sản diễn ra trên diện rộng.

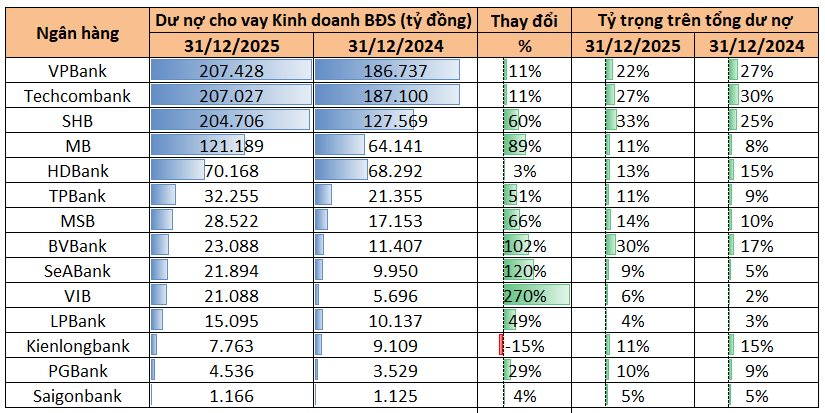

Dẫn đầu nhóm ngân hàng tư nhân là VPBank với dư nợ cho vay kinh doanh bất động sản đạt 207.428 tỷ đồng, tăng 11% so với cuối năm 2024. Dù quy mô tiếp tục mở rộng, tỷ trọng cho vay bất động sản trên tổng dư nợ của ngân hàng lại giảm từ 27% xuống 22%, cho thấy VPBank đang chủ động cân bằng danh mục tín dụng.

Bám sát phía sau là Techcombank với 207.027 tỷ đồng, cũng tăng 11% so với năm trước. Bất động sản tiếp tục là mảng tín dụng trọng tâm khi chiếm 27% tổng dư nợ, dù đã giảm nhẹ so với mức 30% của năm 2024, phản ánh định hướng giảm dần tỷ trọng cho vay đối với lĩnh vực rủi ro của ngân hàng này.

Trong khi đó, SHB ghi nhận mức tăng mạnh nhất trong nhóm dẫn đầu khi dư nợ đạt 204.706 tỷ đồng, tăng tới 60%. Tỷ trọng bất động sản trên tổng dư nợ của SHB tăng lên 33% – mức cao nhất trong nhóm ngân hàng quy mô lớn, cho thấy sự dịch chuyển rõ rệt trong chiến lược tín dụng của ngân hàng này.

Như vậy, tính đến cuối năm 2025, đã có ba ngân hàng tư nhân sở hữu quy mô cho vay kinh doanh bất động sản trên 200.000 tỷ đồng.

Ngay sau nhóm “200.000 tỷ đồng” là MB với 121.189 tỷ đồng, tăng tới 89% so với năm trước – thuộc nhóm tăng nhanh nhất hệ thống. Tuy nhiên, tỷ trọng bất động sản chỉ chiếm 11% tổng dư nợ, thấp hơn nhiều các ngân hàng khác.

Cùng với MB, nhiều ngân hàng tầm trung cũng tăng trưởng rất mạnh như TPBank (+51%), MSB (+66%), BVBank (+102%) và SeABank (+120%). Đáng chú ý nhất là VIB với mức tăng tới 270%, cao nhất toàn hệ thống, dù quy mô tuyệt đối vẫn ở mức trung bình và tỷ trọng chỉ chiếm 6% tổng dư nợ.

Ở chiều ngược lại, KienlongBank giảm 15% dư nợ bất động sản, đồng thời tỷ trọng lĩnh vực này trong danh mục tín dụng thu hẹp đáng kể. HDBank cũng ghi nhận mức tăng nhẹ 3%, cho thấy chiến lược thận trọng hơn với lĩnh vực bất động sản.

Tăng trưởng tín dụng bất động sản dự báo chậm lại trong năm 2026

Nhìn tổng thể, việc tổng dư nợ cho vay kinh doanh bất động sản của các ngân hàng nêu trên tăng hơn 30% chỉ trong một năm (cao gấp rưỡi mức tăng trưởng chung toàn nền kinh tế - 19%) phản ánh kỳ vọng phục hồi của thị trường địa ốc, đồng thời cũng đặt ra yêu cầu cao hơn đối với quản trị rủi ro tín dụng trong giai đoạn tới.

Bên cạnh đó, cho vay bất động sản chủ yếu là các khoản vay trung và dài hạn, kéo dài 10 - 20 năm, trong khi phần lớn nguồn vốn huy động của hệ thống ngân hàng lại mang tính ngắn hạn. Việc tập trung quá nhiều vốn vào lĩnh vực này có thể làm gia tăng rủi ro mất cân đối kỳ hạn và gây áp lực lên mặt bằng lãi suất.

Theo định hướng điều hành hạn mức tín dụng của Ngân hàng Nhà nước, tăng trưởng tín dụng bất động sản năm 2026 không được vượt tốc độ tăng trưởng tín dụng chung của từng tổ chức tín dụng so với cuối năm 2025. Nhà điều hành sẽ theo dõi, đánh giá chặt chẽ tăng trưởng tín dụng, đặc biệt là với lĩnh vực bất động sản; trường hợp không tuân thủ chỉ đạo có thể bị trừ room tín dụng.

Trong bối cảnh đó, các ngân hàng có tốc độ tăng trưởng tín dụng bất động sản cao nhiều khả năng sẽ chủ động giãn nhịp, tái cơ cấu danh mục, chuyển hướng sang các lĩnh vực khác, đồng thời tăng cường giám sát, điều chỉnh theo mức độ rủi ro nhằm kiểm soát dòng vốn.

Tại Sự kiện Gặp gỡ nhà đầu tư tổ chức và chuyên gia phân tích mới đây, lãnh đạo Techcombank cho biết, một điểm nổi bật của ngân hàng trong quý 4/2025 là đã chủ động giảm tỷ trọng tín dụng bất động sản. Giám đốc Khối Tài chính Techcombank, ông Alex Macaire cho biết, hiện bất động sản hiện chiếm 56% danh mục tín dụng doanh nghiệp và 31% tổng danh mục tín dụng của ngân hàng.

"Trong khi cùng thời điểm, nhiều ngân hàng khác lại đi theo hướng ngược lại, gia tăng mức độ tiếp xúc với lĩnh vực bất động sản, thậm chí ở mức khá mạnh. Vì vậy, có thể nói rằng hiện nay Techcombank đang tiệm cận dần với mức bình quân của ngành về tỷ trọng tài sản đầu tư và tài trợ cho bất động sản", ông Alex chia sẻ thêm.

Quang Hưng

Bình luận (4)