Công ty CP Tập đoàn Đất Xanh (Đất Xanh Group, HoSE: DXG) chốt ngày đăng ký cuối cùng 31/3 sắp tới để cổ đông tham dự họp Đại hội đồng cổ đông (ĐHĐCĐ) thường niên 2025.

Đây là kỳ ĐHĐCĐ có nhiều thông tin mà các cổ đông chờ đợi khi DXG vừa tái khởi động dự án hàng chục nghìn tỷ đồng Gem Riverside.

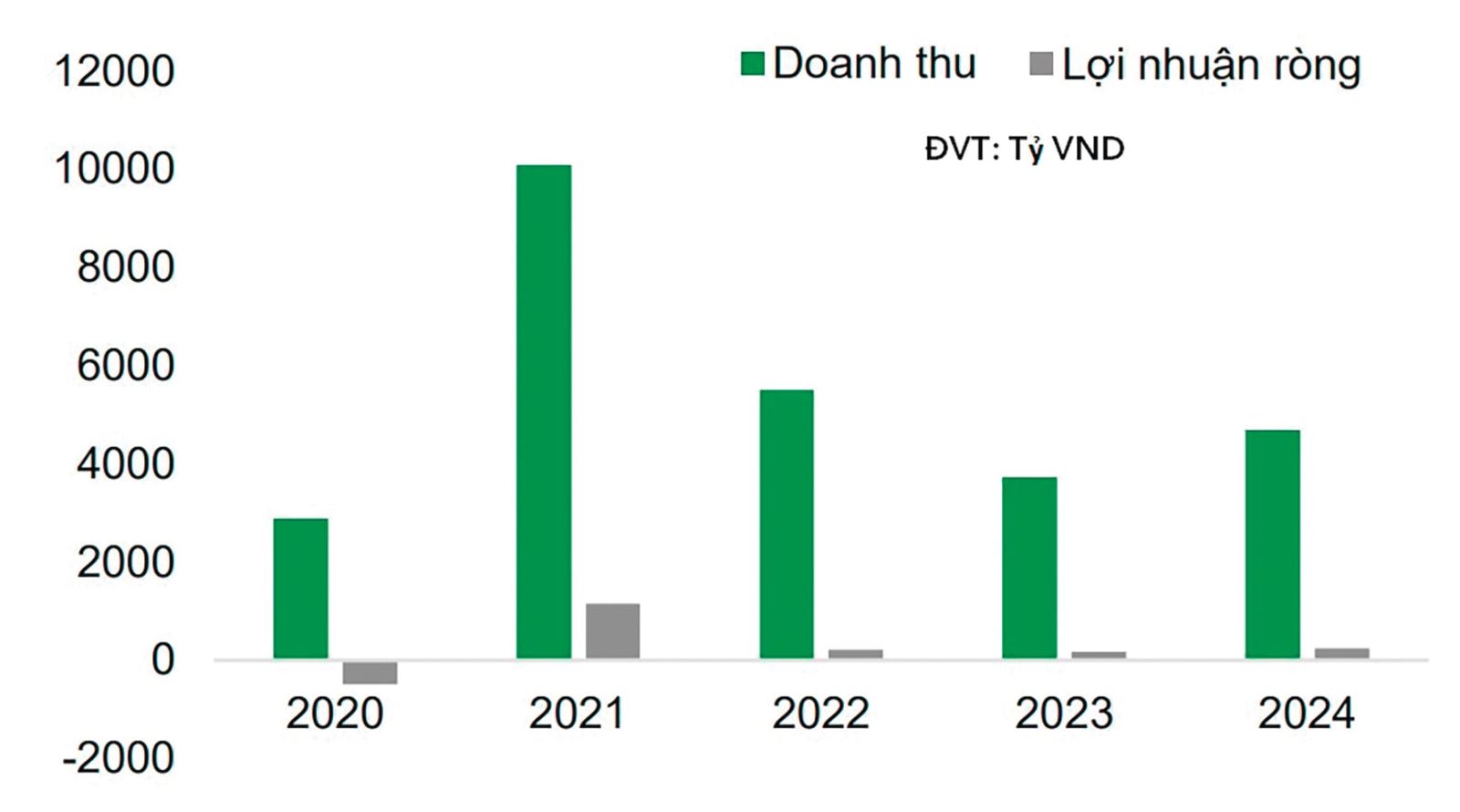

Kết quả kinh doanh của DXG từ năm 2020 - 2024.

Cổ phiếu DXG “đón sóng”

Năm 2025, bối cảnh chung của thị trường bất động sản được dự báo sẽ hồi phục tích cực khi bộ ba Luật liên quan bất động sản đã có thời gian đi vào hiệu lực, nhiều dự án được gỡ vướng tiến độ pháp lý và chương trình tín dụng tiêu dùng địa ốc được các ngân hàng khởi động mạnh mẽ.

Là một trong những doanh nghiệp có quỹ đất và các dự án dân cư lớn, DXG được nhiều nhà đầu tư đặc biệt quan tâm bởi những chuyển động ngay từ đầu năm nay. Trong đó, đáng chú ý là dự án Gem Riverside 4,3 ha tại Thành phố Thủ Đức, TP.HCM. Đây là dự án có quy mô 12 block cao 32 - 34 tầng với hơn 3.175 căn hộ, từng được thông qua một công ty cho phép khách hàng đặt cọc giữ chỗ bằng hợp đồng “thỏa thuận tư vấn bất động sản” nhưng sau đó đã thanh lý do không còn đảm bảo theo quy định pháp lý mới. Dự án này được cấp phép xây dựng vào tháng 9/2024, dự kiến hoàn thiện hạ tầng móng trong quý II/2025 để đủ điều kiện xin cấp phép mở bán.

Kỳ vọng về doanh số bán hàng của dự án lớn và thông tin tích cực có hiệu ứng với cổ phiếu đã giúp cổ phiếu DXG từ vùng giá 15.000đ/cp vào cuối năm 2024, vẫn giữ được ở vùng giá cao 16.200đ/cp và được dự báo sẽ tiếp tục có triển vọng sau niêm yết bổ sung một khối lượng 150 triệu cổ phiếu vào 25/3 - kết quả của đợt phát hành phân phối cổ phiếu cho 20.144 nhà đầu tư trong nước và 194 nhà đầu tư nước ngoài từ tháng 1 và tháng 2/ 2025, giúp DXG huy động 1.800 tỷ đồng.

Sau đợt phát hành với giá chào 12.000đ/cp, đáng chú ý, quỹ của Dragon Capital, một trong những nhà đầu tư của DXG với động thái bán cổ phiếu DXG tháng 11/2024, đã đưa mức nắm giữ cổ phiếu này trở lại trên mức 10%.

“Điểm rơi” lợi nhuận

Tái khởi động dự án Gem Riverside, đặt mục tiêu sẽ triển khai bán hàng Gem Riverside hết trong năm 2025, bàn giao từ 2026 được xem là một trong những nguồn thu quan trọng của DXG. Theo VCBS, mặt bằng giá bán sẽ khá tích cực, rơi vào khoảng 110-120 triệu đồng/m2 xét đến mức giá tham chiếu từ các dự án lân cận như Eaton Park Gamuda và Masterise Global City (quanh mức 130-140 triệu/m2). Ước tính dự án đem lại dòng tiền bán hàng khoảng 27.000 tỷ đồng trong giai đoạn 2025-2027 và dự kiến doanh nghiệp sẽ bắt đầu ghi nhận doanh thu từ năm 2025.

Liên quan đến 300 hợp đồng tồn đọng mà DXG đã “hủy kèo” với khách hàng khi nhận cọc trước đó và đưa ra 2 phương án xử lý: (1) chiết khấu 20% giá trị sản phẩm, (2) hoàn trả tiền cọc kèm lãi suất và thanh lý hợp đồng, VCBS cho rằng do căn hộ của các hợp đồng này đã được dồn về 1 block và DXG đang đẩy nhanh quá trình thanh lý hợp đồng, nên không ảnh hưởng nhiều đến tiến độ chung toàn dự án.

Bên cạnh đó, DXG cũng dự kiến mở bán các phân khu tiếp theo tại Gem Sky World sau 3 năm ngắt quãng. Dự án này hiện còn hơn 1.600 căn hộ chưa bán (đều đã đủ điều kiện mở bán), dự kiến trong nửa sau của năm 2025 với mục tiêu 700 – 800 căn hộ. Với triển vọng dài hạn từ chuỗi dự án tại Bình Dương, để tối ưu mặt bằng giá bán và hiệu quả lợi nhuận các dự án, VCBS dự báo DXG sẽ bắt đầu thực hiện mở bán mạnh loạt dự án tại Bình Dương từ năm 2026.

Vietcap cũng dự báo doanh số bán hàng của DXG sẽ tăng mạnh trong năm 2025 nhờ tái khởi động và khuyến nghị cổ phiếu DXG với mục tiêu còn 17.500 đồng/cổ phiếu, chủ yếu do số dư nợ vay ròng cao hơn vào cuối năm 2024, phần lớn được bù đắp bằng mức định giá cao hơn cho mảng môi giới. Mô hình dự báo chưa bao gồm phát hành riêng lẻ (pha loãng với lượng lưu hành mới hơn 10%).

Lưu ý các rủi ro

Theo Vietcap, cần lưu ý các rủi ro đối với DXG về bán dự án mới chậm hơn dự kiến; rủi ro pha loãng từ các kế hoạch huy động vốn với các kế hoạch phát hành liên tục.

Một điểm khác cần lưu ý là trong các năm gần đây, DXG luôn gặp áp lực tài chính với nợ vay gia tăng. Tại ngày 31/12/2024, tổng nợ vay của DXG là gần 6,6 nghìn tỷ đồng (chiếm 22,5% tổng tài sản, tăng 23,9% so với cuối năm 2023), trong đó vay ngắn hạn là 3.159 tỷ đồng, vay dài hạn 3.396 tỷ đồng. Trong cơ cấu nợ vay, nợ trái phiếu 1.390 tỷ đồng, gồm 948 tỷ trái phiếu sắp đến hạn trả trong năm 2025. Hệ số nợ/vốn chủ sở hữu (D/E) năm 2024 tăng lên mức 0,43 lần (so với mức 0,37 lần của năm 2023). Hệ số thanh toán tiền mặt ở mức thấp 0,12 lần. Dòng tiền thuần từ hoạt động kinh doanh liên tục ở mức âm trong nhiều năm gần đây (ngoại trừ 2021) khi hàng tồn kho gia tăng, các khoản phải thu lớn cũng như áp lực thanh toán cho người bán khiến dòng tiền năm 2024 âm. Điều này có thể ảnh hưởng đến khả năng thanh khoản của doanh nghiệp.

Hiện nay, DXG chưa công bố tài liệu ĐHĐCĐ năm 2025 nhưng giới đầu tư dự báo có khả năng doanh nghiệp sẽ lên kế hoạch doanh thu và lợi nhuận tăng trưởng năm 2025, đi cùng là các kế hoạch phát hành tăng huy động, tái cấu trúc tài chính. Kỳ vọng doanh số hàng bán từ các dự án như trên có thể vừa làm giảm lượng tài sản dở dang, hàng tồn kho, vừa cải thiện dòng tiền của doanh nghiệp này.

454 tỷ đồng là lợi nhuận sau thuế năm 2024 của DXG, tăng gấp hơn 3 lần so với năm 2023.

Lê Mỹ