Biên độ tăng 32% từ tháng 6/2025 đưa VN-Index vào quỹ đạo Uptrend tương đồng các chu kỳ lịch sử. Với định giá còn thấp và loạt hỗ trợ vĩ mô, dư địa tăng trưởng của thị trường vẫn rộng mở.

Nền tảng vĩ mô, chính sách đồng thuận

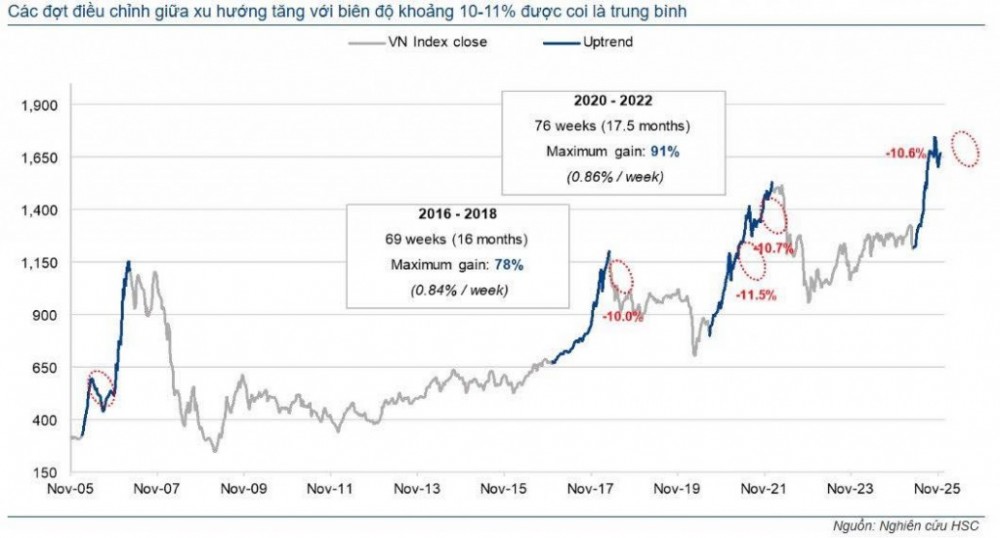

Tính đến ngày 5/12/2025, chu kỳ Uptrend lần thứ tư của thị trường chứng khoán Việt Nam đã hoàn thành 1/3 chặng đường so với hai nhịp tăng mạnh giai đoạn 2016–2018 và 2020-2022.

Trong suốt 2 thập kỷ qua, mỗi chu kỳ tăng bền vững thường kéo dài 16-18 tháng, đưa VN-Index tăng trung bình 78-91% khi loại bỏ giai đoạn nhiễu 2006-2007. Nhìn vào dữ liệu quá khứ, thị trường chỉ thực sự bước vào Uptrend khi chỉ số duy trì nhịp tăng đều và trải qua các pha điều chỉnh kỹ thuật mang tính “làm mới mặt bằng giá”.

Từ đáy ngày 16/6 đến ngày 5/12, VN-Index đã tăng 32% trong gần 6 tháng, cả về thời gian và mức tăng đều tương đương 1/3 chu kỳ của hai Uptrend gần nhất. Đáng chú ý, nhịp điều chỉnh trên 10%, vốn là đặc điểm thường thấy trong mọi chu kỳ tăng lớn, đã xuất hiện vào giữa tháng 10 khi VN-Index giảm 10,6%. Diễn biến này giúp thị trường tái tạo vùng hỗ trợ mới trước khi quay lại xu hướng tăng dài hạn.

Nhiều yếu tố đang tiếp tục củng cố triển vọng cho Uptrend 2025-2026. Chính phủ đẩy mạnh cải cách toàn diện và kích thích tăng trưởng nhằm đưa Việt Nam đạt mục tiêu tăng trưởng GDP trên 10% giai đoạn 2026-2030. Để đạt được mục tiêu này, chính sách tiền tệ nới lỏng, thúc đẩy tín dụng, mở rộng đầu tư công và tạo môi trường thuận lợi cho doanh nghiệp được xem là các trụ cột chính. Đây là điều kiện nền giúp lợi nhuận doanh nghiệp niêm yết tăng tốc cùng nền kinh tế.

Điểm nhấn khác là việc FTSE chính thức nâng hạng Việt Nam lên “thị trường mới nổi thứ cấp”, mở ra dòng vốn ngoại quy mô lớn. Lịch sử cho thấy các thị trường mới nổi thường ghi nhận lực mua mạnh mẽ trước và sau khi nâng hạng, nhất là từ các quỹ ETF và quỹ chủ động toàn cầu.

Định giá vẫn hấp dẫn, dư địa tăng còn rộng

Mặc dù chỉ số đã đi lên hơn 30% từ tháng 6, định giá thị trường vẫn còn xa vùng đỉnh của các chu kỳ trước. P/E của VN-Index hiện mới quanh mức trung bình 10 năm. Trong hai Uptrend gần nhất, khi VN-Index tạo đỉnh, định giá thường đạt 23-25 lần. Ngay cả khi chỉ số tiệm cận 1.800 điểm vào giai đoạn gần đây, P/E mới chạm khoảng 16,7 lần, thấp hơn đáng kể so với chuẩn định giá trong các chu kỳ tăng trước. Điều này cho thấy thị trường chưa rơi vào trạng thái quá nóng và dư địa tăng giá của cổ phiếu vẫn còn lớn.

Hiện, VN-Index đang giao dịch ở mức P/E dự phóng 2025 và 2026 lần lượt 13,8 và 12 lần, thấp hơn mức trung bình 10 năm (14 lần) và thấp hơn đáng kể so với vùng 15-16 lần trong các Uptrend trước. So với các thị trường khu vực, Việt Nam vẫn nổi bật khi kết hợp được hai yếu tố: Tăng trưởng lợi nhuận cao và định giá rẻ. Điều này giúp chứng khoán Việt Nam trở nên hấp dẫn hơn trong mắt nhà đầu tư tổ chức quốc tế, đặc biệt khi nâng hạng FTSE được kỳ vọng đưa vào dòng vốn hàng tỷ USD.

Mới đây, trong Talk show Phố Tài chính, ông Nguyễn Quang Đạt - Tổng giám đốc Công ty Chứng khoán An Bình (ABS) nhận định, thị trường vẫn nằm trong xu hướng tăng dài hạn kéo dài nhiều năm. Theo ông Đạt, các nhịp điều chỉnh trung hạn hay ngắn hạn chỉ mang tính kỹ thuật, xuất hiện trong bất kỳ xu hướng tăng bền vững nào.

“Những nhịp điều chỉnh chính là cơ hội quan sát và lựa chọn cổ phiếu phù hợp với bối cảnh năm 2026”, ông Nguyễn Quang Đạt nói.

Ở thời điểm hiện tại, VN-Index cùng phần lớn cổ phiếu đang trong nhịp điều chỉnh ngắn hạn. Tuy nhiên, chuyên gia này kỳ vọng nhịp điều chỉnh này sẽ sớm kết thúc khi các yếu tố nền tảng như vĩ mô, dòng tiền và triển vọng tăng trưởng 2026 vẫn duy trì tích cực.

Theo Tổng giám đốc ABS, nhà đầu tư nên bám sát diễn biến để đón cơ hội đang hình thành trong giai đoạn cuối năm 2025, đầu năm 2026.