Dòng chảy của tiền hôm nay cho thấy sự phân hóa rõ nét khi VN-Index điều chỉnh nhẹ nhưng thanh khoản vẫn cao. Dòng tiền rút khỏi nhóm tài chính, chuyển mạnh sang dầu khí, hóa chất và tiêu dùng thiết yếu, giúp thị trường giữ nhịp trong phiên 13/11.

Dòng chảy của tiền hôm nay xoay sang dầu khí - hóa chất

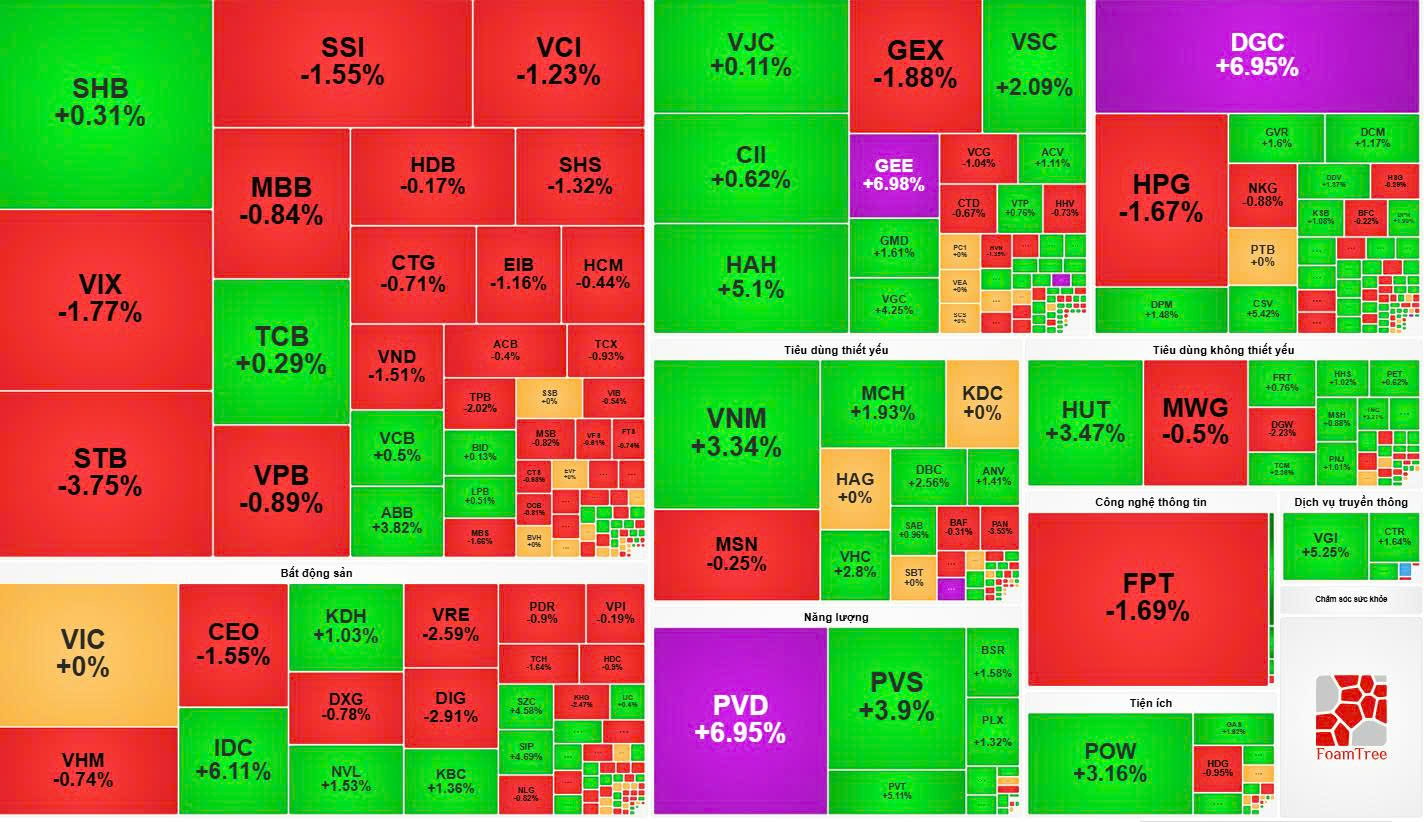

Thị trường chứng khoán hôm nay ghi nhận nhịp điều chỉnh nhẹ khi VN-Index khép phiên 13/11 giảm 0,42 điểm, tức giảm 0,03%, xuống 1.631,44 điểm. Diễn biến này không quá bất ngờ sau 2 phiên tăng mạnh trước đó, song lại phản ánh sự dịch chuyển rõ rệt trong dòng chảy của tiền.

Thanh khoản toàn thị trường vẫn duy trì ở mức cao với hơn 24.000 tỷ đồng, cho thấy nhà đầu tư không rời bỏ thị trường mà đang tái cơ cấu danh mục, phân bổ lại vốn theo hướng chọn lọc hơn.

Dòng tiền hôm nay rút khỏi nhóm tài chính, chuyển mạnh sang dầu khí, hóa chất và tiêu dùng thiết yếu. Ảnh: Vietstock

Áp lực điều chỉnh chủ yếu đến từ nhóm vốn hóa lớn khi rổ VN30 giảm 8,04 điểm, tương ứng giảm 0,43%. Nhiều cổ phiếu trụ ngân hàng, chứng khoán mất điểm, gây ảnh hưởng đáng kể đến chỉ số chung. STB giảm 3,75%, VPB giảm 0,89%, MBB giảm 0,84%, CTG giảm 0,71%; nhóm chứng khoán cũng biến động tiêu cực khi SSI giảm 1,55%, VCI giảm 1,23%.

Đây là tín hiệu cho thấy dòng chảy của tiền tạm thời rút khỏi nhóm tài chính sau giai đoạn tăng nóng. Ở chiều ngược lại, HNX-Index tăng 1,15 điểm (0,57%) lên 266,29 điểm và UPCoM-Index tăng 1,01 điểm (0,85%) lên 120,04 điểm, phản ánh xu hướng dịch chuyển dòng tiền sang nhóm midcap và UPCoM – nơi nhiều cổ phiếu còn dư địa tăng giá.

Điểm sáng nổi bật nhất của thị trường đến từ nhóm dầu khí và hóa chất. Dòng tiền đổ mạnh vào các cổ phiếu năng lượng khi PVD tăng trần 6,95%, PVS tăng 3,90%, POW tăng 3,16%, BSR tăng 1,58%, biến nhóm dầu khí thành lực đỡ quan trọng trong phiên.

Tương tự, nhóm hóa chất - nguyên vật liệu cũng ghi nhận mức tăng vượt trội, với DGC tăng 6,95% và trở thành một trong những cổ phiếu tác động tích cực nhất lên chỉ số. Sự bứt phá của hai nhóm ngành này cho thấy dòng chảy của tiền đang ưu tiên các cổ phiếu có câu chuyện hỗ trợ ngắn hạn và triển vọng lợi nhuận quý IV tương đối khả quan.

Nhóm tiêu dùng thiết yếu cũng thu hút dòng vốn khi VNM tăng 3,34%, đóng góp đáng kể vào cân bằng thị trường. Tuy nhiên, nhiều cổ phiếu trụ ở các nhóm khác lại trở thành lực kéo giảm thị trường. HPG giảm 1,67% trong bối cảnh nhóm thép chịu sức ép điều chỉnh chung; FPT giảm 1,69% khiến mảng công nghệ thông tin chững lại; VHM và VRE cũng giảm, tác động tiêu cực lên VN-Index.

Ngược lại, GEE tăng mạnh, cùng với DGC, VNM và nhóm dầu khí trở thành điểm tựa giúp chỉ số không giảm sâu.

Trái ngược với dòng tiền nội, nhà đầu tư nước ngoài tiếp tục có phiên bán ròng mạnh với tổng giá trị 987,74 tỷ đồng trên HoSE. STB bị bán ròng tới 408,46 tỷ đồng, VCI 223,88 tỷ đồng, HPG 88,37 tỷ đồng, tạo áp lực lớn lên các cổ phiếu này. Dù vậy, khối ngoại vẫn giải ngân vào một số mã dẫn dắt như FPT với 288,34 tỷ đồng mua ròng, VNM với 276,19 tỷ đồng, TCB với 143,77 tỷ đồng và PVD với 119,19 tỷ đồng, cho thấy hoạt động bán ròng mang tính cơ cấu hơn là rút vốn khỏi thị trường.

Đây cũng là điểm phản ánh rằng dòng chảy của tiền từ nhà đầu tư ngoại có sự phân hóa rõ rệt theo từng cổ phiếu, tập trung vào các mã có nền tảng cơ bản tốt hoặc triển vọng lợi nhuận sáng.

Về mặt tổng thể, thị trường vẫn duy trì sự tích cực nhất định khi số mã tăng (380 mã) vẫn cao hơn số mã giảm (289 mã), cho thấy lực cầu không suy yếu. Tuy nhiên, tâm lý nhà đầu tư có phần thận trọng hơn, thể hiện qua việc dòng tiền luân chuyển qua các nhóm ngành có câu chuyện cụ thể thay vì lan tỏa rộng như các phiên trước. Thanh khoản cao cũng là minh chứng rằng lực tiền vẫn ở lại thị trường, dù dòng vốn đang “đi tắt đón đầu” vào các nhóm được kỳ vọng trong ngắn hạn.

DGC thăng hoa, trở thành điểm sáng trong dòng chảy của tiền hôm nay

Trong phiên 13/11, DGC trở thành tâm điểm của nhóm hóa chất khi tăng trần 6,95% lên 100.000 đồng/cổ phiếu, đạt mức cao nhất trong ngày và cũng là vùng giá cao nhất trong 52 tuần. Thanh khoản đạt hơn 8 triệu đơn vị, vượt xa mức trung bình 52 tuần (khoảng 1,91 triệu đơn vị), cho thấy lực cầu gia tăng đột biến và có dấu hiệu của dòng tiền lớn quay trở lại cổ phiếu này. Chính mức tăng mạnh cả về giá lẫn thanh khoản đã giúp DGC trở thành một trong những mã có tác động tích cực nhất lên VN-Index trong phiên.

Điểm đáng chú ý là dòng chảy của tiền hôm nay cho thấy sự chuyển hướng rõ rệt vào nhóm hóa chất, trong đó DGC là mã dẫn đầu. Với mức tăng gần 7%, cổ phiếu này không chỉ hưởng lợi từ câu chuyện riêng về chu kỳ ngành mà còn được nâng đỡ bởi dòng tiền đầu cơ – đầu tư đang tìm kiếm cơ hội ở các nhóm có nền tảng cơ bản và triển vọng tăng trưởng.

Trước đó, DGC đón nhận tin vui. Cụ thể, ngày 12/11, UBND TP. Hà Nội đã ban hành Quyết định số 5568/QĐ-UBND, chấp thuận chủ trương đầu tư đồng thời phê duyệt nhà đầu tư cho dự án tổ hợp công trình công cộng, trường học và nhà ở Đức Giang, do Tập đoàn Hóa chất Đức Giang (HoSE: DGC) đề xuất.

Chủ đầu tư của dự án là Công ty TNHH MTV Bất động sản Đức Giang – công ty con do Hóa chất Đức Giang sở hữu 100% vốn.

Dự án tọa lạc tại số 18, ngõ 44 phố Đức Giang, phường Việt Hưng, quận Long Biên, có quy mô hơn 47.470m², bao gồm 60 căn liền kề, khu chung cư cao tầng với 880 căn hộ, trường học rộng 1,1ha, cùng tổ hợp công trình thương mại – dịch vụ – thể thao.

Tổng mức đầu tư dự kiến 4.500 tỷ đồng, toàn bộ bằng vốn tự có của doanh nghiệp. Thời gian triển khai dự kiến từ quý IV/2025 đến quý IV/2030.

Dự án có thể mang về 5.000 tỷ đồng doanh thu và 1.000 tỷ đồng lợi nhuận

Theo tính toán của Hóa chất Đức Giang, với giá bán dự kiến 40 triệu đồng/m² căn hộ và 100 triệu đồng/m² nhà liền kề, tổng doanh thu ước đạt khoảng 5.000 tỷ đồng, lợi nhuận khoảng 1.000 tỷ đồng trong giai đoạn bàn giao.

Trong quý III/2025, Hóa chất Đức Giang ghi nhận 2.800 tỷ đồng doanh thu thuần, tăng 10% so với cùng kỳ năm 2024, nhờ sản lượng ổn định ở mảng phốt pho và hóa chất cơ bản.

Lũy kế 9 tháng đầu năm 2025, doanh nghiệp đạt 8.500 tỷ đồng doanh thu, tăng 14%, và lợi nhuận sau thuế hơn 2.400 tỷ đồng, tăng 7% so với cùng kỳ năm trước.

Với kết quả này, công ty đã hoàn thành 82% kế hoạch doanh thu và 84% chỉ tiêu lợi nhuận được ĐHĐCĐ giao cho cả năm 2025.

Tính đến cuối quý III/2025, tổng tài sản của Hóa chất Đức Giang đạt 19.400 tỷ đồng, tăng 23% so với đầu năm.

Đáng chú ý, tiền mặt và tiền gửi ngân hàng đạt 13.100 tỷ đồng, tăng 23%, chiếm trên 67% tổng tài sản, phản ánh nền tảng tài chính vững chắc và khả năng thanh khoản dồi dào.

Hàng tồn kho tăng 90% so với đầu năm, lên 1.870 tỷ đồng, do doanh nghiệp đẩy mạnh tích trữ nguyên liệu cho chu kỳ sản xuất mới.

Chi phí xây dựng cơ bản dở dang cũng tăng gấp 3 lần, từ 161 tỷ đồng lên 489 tỷ đồng, chủ yếu liên quan đến dự án Nhà máy Hóa chất Nghi Sơn.

Tổng nợ phải trả của doanh nghiệp đạt 3.400 tỷ đồng, tăng 61% so với đầu năm. Trong đó, vay và nợ thuê tài chính ngắn hạn tăng 127%, lên gần 2.000 tỷ đồng, trong khi không phát sinh nợ dài hạn.

Bình luận (7)