Sự bất định xung quanh chính sách tiền tệ của Cục Dự trữ Liên bang Mỹ (Fed) nhiều khả năng sẽ tiếp tục hỗ trợ giá vàng.

Giá vàng vẫn được nhiều chuyên gia nhận định tích cực. Ảnh: Phan Anh

Đợt điều chỉnh mạnh của vàng trong tháng trước, sau khi Tổng thống Mỹ Donald Trump đề cử Kevin Warsh làm Chủ tịch Fed tiếp theo, chủ yếu phản ánh yếu tố kỹ thuật và trạng thái vị thế thị trường hơn là thay đổi về nền tảng, ông Kevin Flanagan - Trưởng bộ phận Chiến lược đầu tư tại WisdomTree nhận định trong cuộc phỏng vấn mới đây.

Sau giai đoạn tăng “dựng đứng”, đưa giá vàng lên mức kỷ lục gần 5.600 USD/ounce vào cuối tháng 1, kim loại quý này trở nên dễ tổn thương trước hoạt động chốt lời.

Theo ông Flanagan, thông tin về Warsh chỉ đóng vai trò cái cớ, không phải nguyên nhân thực sự dẫn đến đợt điều chỉnh. “Sau một đợt tăng mang tính parabol, việc chốt lời, tích lũy hay điều chỉnh đều là diễn biến lành mạnh đối với thị trường” - ông nói.

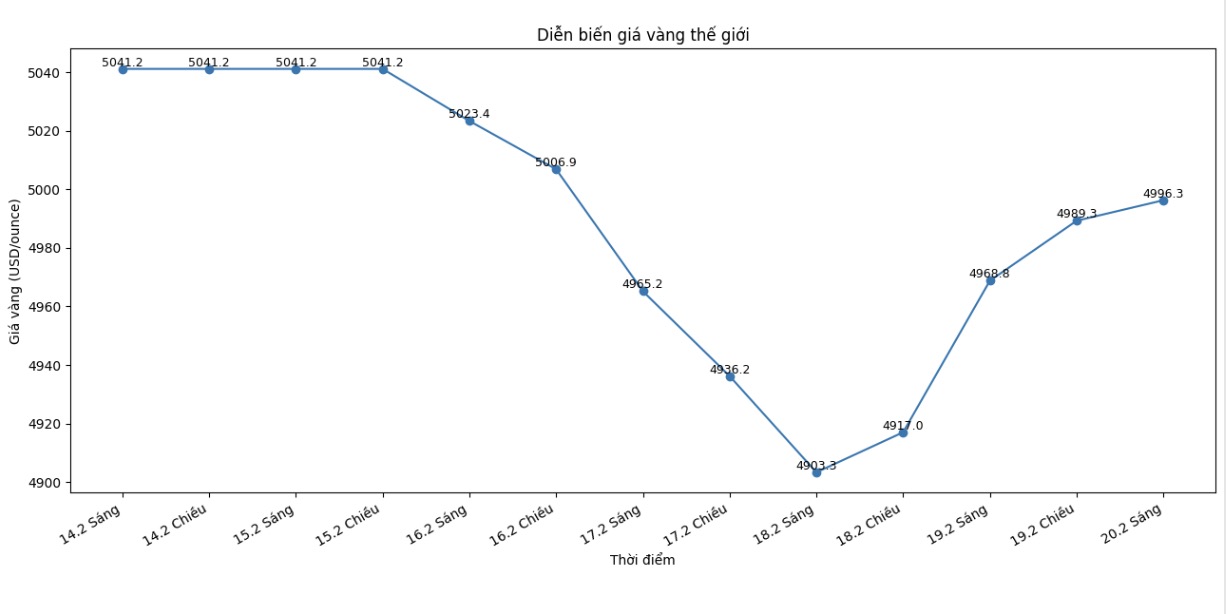

Diễn biến giá vàng thế giới những phiên giao dịch gần đây. Biểu đồ: Khương Duy

Ban đầu, thị trường nhìn nhận đề cử ông Warsh như một yếu tố giúp ổn định định hướng chính sách tiền tệ. Ông Flanagan cho rằng Warsh được xem là nhà hoạch định chính sách dày dạn kinh nghiệm, hiểu rõ giá trị của tính độc lập của Fed.

“Ông ấy đáp ứng nhiều tiêu chí tích cực và hoàn toàn thấu hiểu nguyên tắc độc lập của Fed” - Flanagan nhận xét.

Kevin Warsh từng làm việc trong các giai đoạn Fed điều hành theo chính sách tiền tệ truyền thống, đồng thời trải qua cuộc khủng hoảng tài chính năm 2008 - điều mang lại cảm giác quen thuộc cho giới đầu tư trong bối cảnh áp lực chính trị gia tăng. Tuy nhiên, dù đề cử này có thể xoa dịu lo ngại về khả năng can thiệp trực tiếp của chính trị vào Fed, Flanagan cảnh báo rằng điều đó không đồng nghĩa với việc bất ổn biến mất, cũng không làm suy giảm vai trò chiến lược của vàng.

Ông cho rằng thử thách thực sự có thể xuất hiện ngay tại cuộc họp đầu tiên do Warsh chủ trì. “Nếu thị trường lao động tiếp tục mạnh và lạm phát vẫn cao hơn mục tiêu, khả năng rất lớn là Warsh sẽ không cắt giảm lãi suất” - Flanagan nói.

Nếu kịch bản này xảy ra, căng thẳng giữa Nhà Trắng và Fed có thể nhanh chóng quay trở lại. Warsh có thể mang đến uy tín thể chế, nhưng không thể loại bỏ hoàn toàn xung đột chính trị. Và theo Flanagan, những va chạm kéo dài như vậy thường có lợi cho vàng.

Ở chiều ngược lại, ông bác bỏ quan điểm cho rằng tính độc lập của Fed đang bị đe dọa. Flanagan cho rằng lo ngại Fed bị chi phối bởi chính trị là phóng đại, bởi cấu trúc tổ chức của cơ quan này vốn có các cơ chế bảo vệ.

Ủy ban Thị trường Mở Liên bang (FOMC) gồm 12 thành viên có quyền biểu quyết, trong đó có các chủ tịch Fed khu vực luân phiên, đóng vai trò “hàng rào” ngăn ngừa ảnh hưởng đơn phương.

“Chính cấu trúc của Fed giúp bảo vệ tính độc lập của cơ quan này”, ông nhấn mạnh.

Ngay cả khi có thêm thống đốc mới được bổ nhiệm, quy trình phê chuẩn của Thượng viện và sự cân bằng giữa các thống đốc và chủ tịch Fed khu vực cũng hạn chế khả năng thay đổi chính sách theo hướng cực đoan. Điều này mang lại sự yên tâm cho nhà đầu tư Mỹ.

Nếu Fed thực hiện thêm một hoặc hai lần cắt giảm, đó chỉ là những điều chỉnh nhỏ, không phải sự quay trở lại của chính sách siêu nới lỏng. Một đợt giảm mạnh lãi suất sẽ cần đến kịch bản suy thoái – điều không nằm trong dự báo cơ sở của WisdomTree.

Theo Flanagan, khi câu chuyện cắt giảm lãi suất không còn là yếu tố trung tâm, vàng sẽ ngày càng được định hình bởi các động lực rộng hơn và bền vững hơn.

Ngoài chính sách tiền tệ, những yếu tố chính hỗ trợ vàng vẫn còn nguyên, bao gồm căng thẳng địa chính trị, xung đột thương mại, bất định về thuế quan và xu hướng mua vàng của các ngân hàng trung ương.

“Địa chính trị, chiến tranh thương mại, thuế quan, hoạt động mua của ngân hàng trung ương - tất cả vẫn hiện hữu. Chúng không hề biến mất” - ông nói.

Thông điệp quan trọng nhất trong đánh giá của Flanagan là vàng không còn phản ứng đơn thuần với các tiêu đề tin tức riêng lẻ. Kim loại quý này đang phản ánh một môi trường bất ổn đa tầng và kéo dài.

Theo ông, các yếu tố như tranh chấp thương mại, mở rộng tài khóa, nợ công toàn cầu gia tăng và căng thẳng giữa chính phủ với Fed không phải hiện tượng nhất thời mà mang tính cấu trúc.

“Những bất ổn này sẽ còn kéo dài trong vài năm tới” - Flanagan nhận định, đồng thời cho rằng vàng ngày càng được xem là tài sản trung lập trong bối cảnh nhiễu động chính sách.

“Vàng không còn được coi là khoản phân bổ mang tính chiến thuật, mà ngày càng là lựa chọn chiến lược trong danh mục đầu tư” - ông kết luận.

Đối với Flanagan, đợt điều chỉnh vừa qua không đánh dấu sự kết thúc đà tăng giá của vàng, mà chỉ là một nhịp nghỉ cần thiết trong bối cảnh rủi ro mang tính chế độ đang trở thành động lực chi phối.

Khương Duy