Năm 2026, triển vọng ngành thép Việt Nam được đánh giá tích cực, với động lực đến từ tiêu thụ nội địa tăng trưởng và các biện pháp phòng vệ thương mại giúp bảo vệ thị phần trong nước.

.jpg)

Thị trường trong nước tiếp tục là điểm tựa chính cho triển vọng ngành thép năm 2026 - Ảnh minh họa.

Theo KBSV Research, sang năm 2026, kế hoạch đầu tư công ban đầu (chưa bao gồm nguồn vốn chuyển qua từ 2025 và các đợt điều chỉnh kế hoạch) đạt 1,120 nghìn tỷ đồng (tăng 36% so với cùng kỳ). Trong ngày 19/12/2025 vừa qua, 125 dự án lớn trên cả nước đã đồng loạt khởi công với tổng vốn đầu tư 983 nghìn tỷ đồng (vốn nhà nước chiếm 49,5%), phản ánh quyết tâm thúc đẩy tăng trưởng kinh tế với đầu tàu là nâng cấp hạ tầng trong nước nhằm cải thiện nội lực trong trung hạn.

KBSV Research đánh giá tích cực với lĩnh vực đầu tư công với kỳ vọng Luật Đầu tư công sửa đổi với cơ chế phân quyền các dự án về các cấp bộ, cơ quan, địa phương giúp tối ưu quy trình, thủ tục đầu tư, thúc đẩy tiến độ giải phóng mặt bằng, giải ngân vốn trong trung hạn. Bên cạnh đó, sự góp mặt của các doanh nghiệp tư nhân tại các dự án trọng điểm cũng giúp bổ sung nguồn vốn đầu tư hạ tầng, kỳ vọng sẽ cải thiện tiến độ triển khai dự án so với thời gian trước.

Đối với lĩnh vực bất động sản dân dụng, CBRE Việt Nam dự báo nguồn cung căn hộ tại Hà Nội và TP HCM tăng lần lượt 5%/17% so với cùng kỳ trong năm 2026. Bên cạnh đó, số lượng dự án dân dụng được cấp phép xây dựng mới trong 9 tháng năm 2025 tăng 21% so với cùng kỳ, phản ánh khối lượng công việc cao trong thời gian tới.

“Chúng tôi kỳ vọng hoạt động xây dựng từ lĩnh vực dân dụng và đầu tư công sẽ tiếp tục cải thiện trong 2026, trực tiếp thúc đẩy nhu cầu tiêu thụ thép trong nước, ước tính sản lượng tiêu thụ toàn ngành tăng 10% so với cùng kỳ”, ông Nguyễn Dương Nguyên, chuyên viên cao cấp của KBSV Research nhận định.

Đồng quan điểm, MBS Research cũng đánh giá, trong khi hoạt động xuất khẩu tiếp tục chịu sức ép từ các rào cản thuế quan tại những thị trường lớn như Mỹ và EU, thị trường trong nước lại cho thấy sự phục hồi rõ nét nhờ đầu tư công được đẩy mạnh và ngành xây dựng từng bước khởi sắc.

Cụ thể, trong giai đoạn 2025-2026, tiêu thụ thép nội địa toàn ngành được dự báo tăng khoảng 7%, đạt mức 25 triệu tấn. Riêng thép xây dựng được kỳ vọng tăng 8%, tương đương 13 triệu tấn, nhờ nhu cầu từ các dự án xây dựng dân dụng và hạ tầng.

Động lực chính đến từ các dự án đầu tư công trong ngành xây dựng dân dụng và hạ tầng, đặc biệt là những dự án giao thông lớn như tuyến đường sắt đô thị tại TP HCM và các dự án hạ tầng khu công nghiệp. Bên cạnh đó, sự phục hồi của thị trường bất động sản và việc triển khai các dự án nhà ở xã hội sẽ đóng góp đáng kể vào nhu cầu thép trong nước.

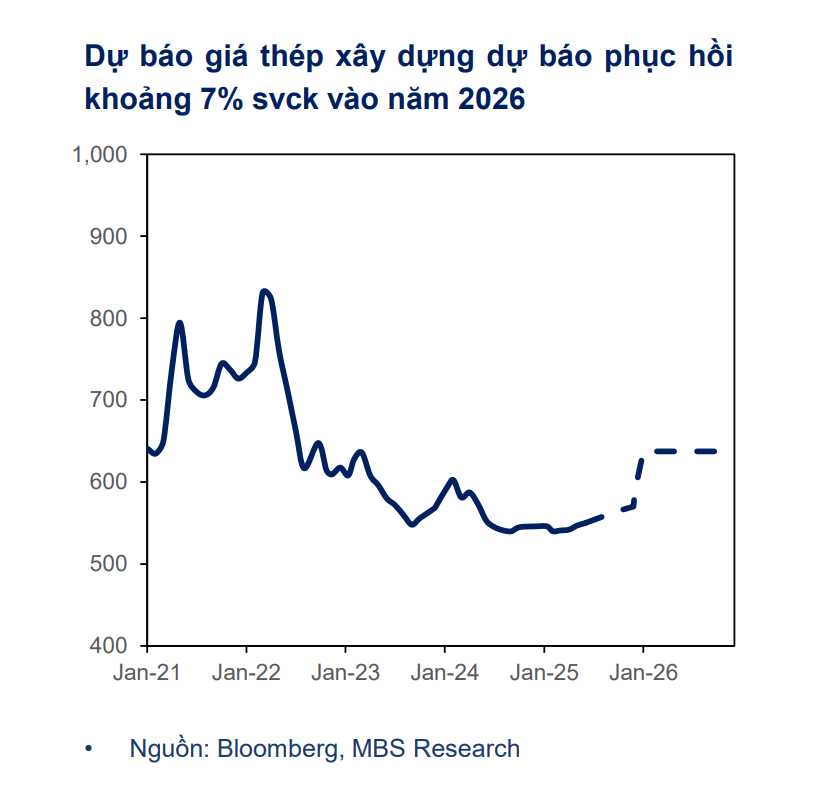

Giá thép xây dựng sẽ phục hồi kể từ năm 2026.

Về giá thép, trong năm 2026, KBSV kỳ vọng giá thép sẽ hồi phục nhẹ từ nền thấp của 2025 nhờ nhu cầu tiêu thụ nội địa vững vàng từ lĩnh vực đầu tư công và thị trường bất động sản dân dụng. Trong trung hạn, chính sách “Hạn chế cạnh tranh tiêu cực” tại Trung Quốc được kỳ vọng sẽ giúp đẩy nhanh quá trình cắt giảm 50 triệu tấn thép thô công suất sản xuất dư thừa (tương ứng 4% sản lượng 2024) từ các nhà máy kinh doanh thua lỗ do liên tục chủ động hạ giá bán và dần đưa giá thép về mức ổn định.

Bên cạnh đó, chính quyền Trung Quốc sẽ bắt đầu áp dụng hệ thống giấy phép xuất khẩu thép mới từ 01/01/2026 cho 300 sản phẩm thép nhằm kiểm soát căng thẳng thương mại và hạn chế cạnh tranh tiêu cực, lẩn tránh thuế.

Đơn vị này cho rằng, các biện pháp điều chỉnh từ phía nguồn cung kể trên sẽ có tác động tích cực lên triển vọng ngành thép trong dài hạn, mặc cho tình trạng tồn kho cao vẫn đang tiếp diễn trong bối cảnh thị trường bất động sản Trung Quốc vẫn chưa có tín hiệu hồi phục rõ ràng.

Giá quặng sắt cũng được dự phóng duy trì ổn định ở vùng 90 - 95 USD/tấn trong thời gian tới khi sản lượng tiêu thụ được dự phóng tiếp tục suy giảm dưới tác động của chính sách cắt giảm công suất tại Trung Quốc.

Chuyên gia của MBS Research cũng đánh giá trong năm 2026 triển vọng giá thép sẽ khả quan hơn khi các biện pháp chống bán phá giá tiếp tục được áp dụng. Theo đó, thép nội địa, đặc biệt là HRC và tôn mạ có điều kiện mở rộng thị phần, giảm áp lực cạnh tranh từ hàng nhập khẩu. Đơn vị này dự báo trong năm 2026, giá thép xây dựng có thể phục hồi khoảng 7%, trong khi HRC cải thiện khoảng 6% so với cùng kỳ.

Đồng thời nhận định, giai đoạn 2026-2027 có thể trở thành chu kỳ tăng trưởng mới của ngành thép nội địa, khi tiêu thụ cải thiện và giá thép có xu hướng phục hồi. Thị trường trong nước tiếp tục là điểm tựa chính, nhờ nguồn cung bất động sản tăng trở lại, tiến độ giải ngân đầu tư công được đẩy nhanh và nhu cầu mới từ hạ tầng đường sắt...

Đình Đại