Năm 2026, hệ thống ngân hàng Việt Nam bước vào giai đoạn tăng trưởng tín dụng cao nhất trong nhiều năm, song song với đó là áp lực gia tăng từ tỷ giá, thanh khoản và dòng vốn. Các báo cáo phân tích cho thấy, ổn định tỷ giá đang trở thành biến số then chốt chi phối hoạt động ngân hàng cũng như định hướng điều hành chính sách tiền tệ, trong bối cảnh chi phí vốn toàn cầu vẫn ở mức cao.

Hệ thống ngân hàng tiếp tục đóng vai trò then chốt trong hỗ trợ mục tiêu tăng trưởng kinh tế khi tín dụng bước vào chu kỳ tăng mạnh. Tuy nhiên, các tổ chức phân tích lưu ý rằng tốc độ mở rộng tín dụng hiện nay đang diễn ra trong một bối cảnh vĩ mô kém thuận lợi hơn so với các chu kỳ trước, khi áp lực từ tỷ giá và chi phí vốn ngày càng rõ nét.

.jpg)

Năm 2025, VND mất giá khoảng 3,2% so với USD. Ảnh minh hoạ

Theo Báo cáo chiến lược năm 2026 của Công ty Chứng khoán Phú Hưng (PHS), tăng trưởng tín dụng năm 2025 đạt trên 19%, cao hơn đáng kể so với giai đoạn 2022 - 2023, khi tín dụng chỉ tăng quanh mức 12 - 14%. Đây cũng là mức tăng cao nhất trong vòng 5 năm, phản ánh nhu cầu vốn lớn của khu vực doanh nghiệp trong bối cảnh Chính phủ thúc đẩy mục tiêu tăng trưởng cao và nhiều nút thắt pháp lý trong đầu tư, sản xuất, bất động sản dần được tháo gỡ.

Tuy nhiên, PHS lưu ý rằng tăng trưởng tín dụng cao hiện nay không đi kèm với sự cải thiện tương xứng của huy động vốn. Khoảng cách giữa tín dụng và huy động tiếp tục nới rộng, khiến hệ thống ngân hàng trở nên nhạy cảm hơn với các biến động về thanh khoản trong trung hạn. Trong các chu kỳ trước, dư địa nới lỏng tiền tệ và ổn định tỷ giá cho phép nhà điều hành linh hoạt hỗ trợ thanh khoản khi cần thiết. Ngược lại, trong giai đoạn hiện nay, không gian chính sách đang bị thu hẹp rõ rệt.

Bên cạnh đó, áp lực lớn nhất sẽ đến từ tỷ giá. Theo PHS, đồng Việt Nam đã mất giá hơn 15% so với USD kể từ đầu năm 2022, trong khi giai đoạn 2016 - 2021, VND gần như ổn định và thậm chí tăng giá trong một số năm. Riêng năm 2025, mức mất giá của VND khoảng 3,2%, phản ánh tác động kéo dài của chênh lệch lãi suất với USD, chi phí vốn toàn cầu duy trì ở mức cao và những bất định từ môi trường tài chính quốc tế.

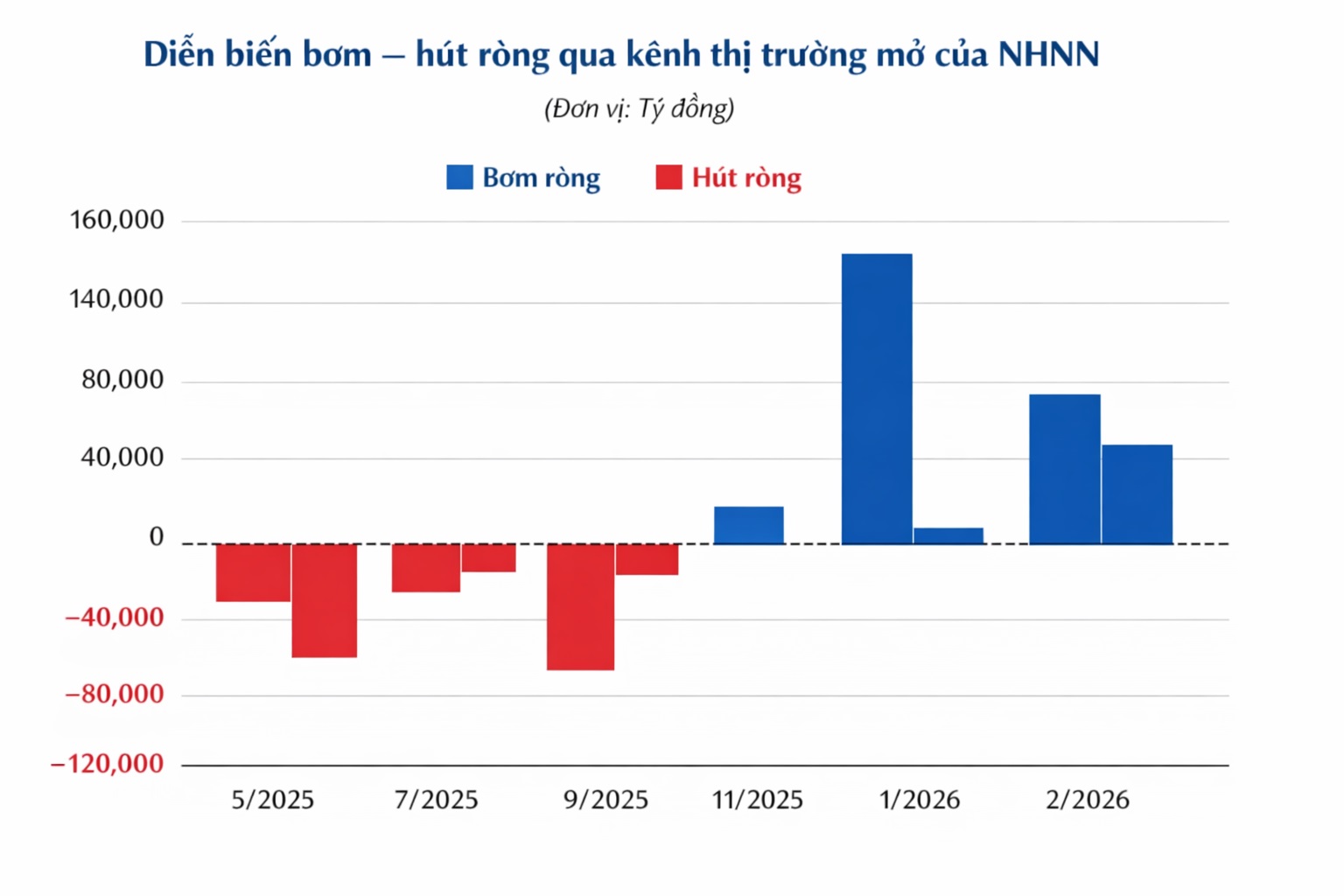

Diễn biến này buộc chính sách tiền tệ phải vận hành trong trạng thái linh hoạt cao độ. Trong ba tuần đầu tháng 1/2026, NHNN đã hút ròng hơn 110.000 tỷ đồng nhằm giảm áp lực lên tỷ giá và tái lập kỷ luật thị trường tiền tệ. Tuy nhiên, trạng thái điều hành nhanh chóng xoay trục khi thanh khoản hệ thống xuất hiện dấu hiệu căng thẳng cục bộ sau kỳ nghỉ Tết Nguyên đán.

Biểu đồ tỷ giá VND/USD.

Cập nhật mới nhất trong tuần từ ngày 2/2 đến 6/2/2026, NHNN đã thực hiện bơm ròng thanh khoản với quy mô rất lớn qua kênh thị trường mở. Tổng lượng bơm ròng ước khoảng 160.000 tỷ đồng, trong đó riêng phiên ngày 3/2 ghi nhận mức bơm ròng hơn 65.000 tỷ đồng - mức cao nhất trong khoảng 10 năm. Đáng chú ý, trong giai đoạn này, NHNN không chào thầu tín phiếu, đồng nghĩa với việc tạm dừng hoạt động hút tiền để ưu tiên hỗ trợ thanh khoản cho hệ thống ngân hàng.

Động thái can thiệp mạnh này diễn ra trong bối cảnh lãi suất liên ngân hàng tăng vọt do nhu cầu vốn ngắn hạn tăng cao, trong khi dòng tiền quay trở lại hệ thống chậm hơn dự kiến sau Tết. Có thời điểm, lãi suất qua đêm tăng lên mức 16 - 17%, phản ánh áp lực thanh khoản mang tính kỹ thuật nhưng tiềm ẩn rủi ro lan tỏa nếu không được xử lý kịp thời. Nhờ việc bơm tiền quy mô lớn, mặt bằng lãi suất qua đêm đã hạ nhiệt về vùng 8 - 10% vào cuối tuần.

Theo phân tích của Chứng khoán Yuanta Việt Nam, diễn biến bơm ròng mạnh trong tuần đầu tháng 2/2026 mang tính điều tiết kỹ thuật nhằm xử lý căng thẳng thanh khoản ngắn hạn hơn là tín hiệu đảo chiều sang nới lỏng tiền tệ. Yuanta cho rằng, áp lực lãi suất liên ngân hàng tăng vọt sau Tết chủ yếu xuất phát từ yếu tố thời điểm, khi nhu cầu vốn ngắn hạn tăng cao trong lúc dòng tiền quay trở lại hệ thống chậm, thay vì do thiếu hụt thanh khoản mang tính cơ cấu.

Yuanta cũng lưu ý, việc NHNN lựa chọn bơm tiền qua kênh cầm cố OMO, thay vì hạ lãi suất điều hành hay nới lỏng chính sách một cách đồng loạt, cho thấy định hướng hỗ trợ thanh khoản có chọn lọc và mang tính tạm thời. Trong bối cảnh áp lực tỷ giá vẫn hiện hữu và chênh lệch lãi suất giữa VND và USD chưa thực sự thuận lợi, việc duy trì kỷ luật tiền tệ được xem là cần thiết để tránh tạo thêm rủi ro cho ổn định vĩ mô.

Điều hành tiền tệ trong thế cân bằng mới

Trong bối cảnh áp lực tỷ giá và thanh khoản đan xen, các tổ chức phân tích nhận định chính sách tiền tệ năm 2026 đang bước vào giai đoạn điều hành đặc biệt thận trọng, khi dư địa nới lỏng bị thu hẹp đáng kể trong khi nhu cầu hỗ trợ tăng trưởng vẫn ở mức cao.

Theo PHS, mặt bằng chi phí vốn toàn cầu đã dịch chuyển lên mức cao hơn rõ rệt so với giai đoạn 2020 - 2021, khiến khả năng nới lỏng tiền tệ của các nền kinh tế mới nổi bị giới hạn. Trong điều kiện chênh lệch lãi suất VND - USD chưa đủ hấp dẫn và tỷ giá vẫn chịu áp lực, PHS cho rằng ưu tiên ổn định thị trường tiền tệ và tỷ giá là điều kiện tiên quyết để duy trì ổn định tài chính, ngay cả khi mục tiêu tăng trưởng được đặt ở mức cao.

Biểu đồ diễn biến bơm - hút ròng qua kênh thị trường mở (OMO).

Thực tế điều hành thời gian qua cho thấy, NHNN đang vận dụng linh hoạt các công cụ chính sách để xử lý những biến động ngắn hạn mà không làm thay đổi định hướng trung hạn. Theo Yuanta Việt Nam, việc chuyển nhanh từ trạng thái hút ròng trong tháng 1/2026 sang bơm ròng quy mô lớn trong tuần đầu tháng 2/2026 phản ánh cách tiếp cận mang tính kỹ thuật, nhằm giải tỏa căng thẳng thanh khoản ngắn hạn sau kỳ nghỉ Tết, thay vì phát tín hiệu nới lỏng tiền tệ diện rộng.

Yuanta nhấn mạnh, dù NHNN đã bơm ròng khoảng 160.000 tỷ đồng trong tuần 2 - 6/2/2026, việc không chào thầu tín phiếu và không điều chỉnh lãi suất điều hành cho thấy kỷ luật tiền tệ vẫn được duy trì. Đây là điểm khác biệt quan trọng so với các giai đoạn nới lỏng trước đây, khi hỗ trợ thanh khoản thường đi kèm với các biện pháp mang tính dài hạn hơn.

Ở góc độ thị trường liên ngân hàng, báo cáo của Yuanta ghi nhận lãi suất qua đêm biến động mạnh trong ngắn hạn nhưng nhanh chóng hạ nhiệt sau can thiệp, trong khi lãi suất các kỳ hạn 1 - 3 tháng vẫn duy trì ở mức cao. Diễn biến này phản ánh kỳ vọng của thị trường rằng chính sách tiền tệ chưa bước vào chu kỳ nới lỏng thực sự, mà đang trong trạng thái điều tiết linh hoạt để hạn chế rủi ro từ tỷ giá và dòng vốn.

Công ty Chứng khoán Rồng Việt (VDSC) cũng cho rằng, năm 2026 nhiều khả năng là giai đoạn điều hành tiền tệ mang tính cân bằng, khi NHNN phải phối hợp chặt chẽ giữa các công cụ để vừa duy trì tăng trưởng tín dụng ở mức cao, vừa tránh tích tụ rủi ro lên tỷ giá và thanh khoản. VDSC lưu ý, trạng thái “kết quả kinh doanh cải thiện nhưng dòng tiền phân hóa” đang khiến thị trường tài chính trở nên nhạy cảm hơn với các cú sốc chính sách và biến động bên ngoài.

Ở góc độ dòng vốn, các báo cáo dòng tiền cho thấy việc duy trì ổn định tỷ giá và mặt bằng lãi suất là yếu tố then chốt để củng cố niềm tin của nhà đầu tư. Theo Yuanta, dù khối ngoại vẫn bán ròng cổ phiếu trong thời gian qua, dòng vốn ETF ngoại đã xuất hiện tín hiệu quay trở lại, phản ánh tâm lý chờ đợi sự ổn định vĩ mô rõ ràng hơn trước khi gia tăng phân bổ.

Trong bối cảnh đó, các tổ chức phân tích đều nhận định, chính sách tiền tệ năm 2026 khó có thể theo hướng nới lỏng mạnh mà sẽ tiếp tục vận hành theo trạng thái thận trọng và linh hoạt. Việc điều hành sẽ tập trung vào kiểm soát rủi ro hệ thống, ổn định tỷ giá và duy trì kỷ luật tiền tệ, coi đây là nền tảng để hỗ trợ tăng trưởng bền vững trong trung và dài hạn.

Bài và ảnh: Hải Yên/Báo Tin tức