Báo cáo về tình hình cấp tín dụng đối với lĩnh vực bất động sản của Ngân hàng Nhà nước (NHNN) đã hé lộ bức tranh tín dụng khi các ngân hàng thời gian qua đã ồ ạt rót tiền vào lĩnh vực bất động sản.

Tín dụng bất động sản bứt tốc vượt 4 triệu tỷ đồng

Theo báo cáo của Ngân hàng Nhà nước (NHNN), đến cuối tháng 8/2025, dư nợ tín dụng lĩnh vực bất động sản đã vượt 4,08 triệu tỷ đồng, tăng gần 19% so với cuối năm 2024, chiếm gần 1/4 tổng dư nợ toàn nền kinh tế.

Tốc độ tăng trưởng tín dụng bất động sản liên tục cao hơn mức tăng tín dụng chung. Đây là dấu hiệu cho thấy niềm tin thị trường đang dần hồi phục, đặc biệt sau giai đoạn trầm lắng 2022–2023.

Chính sách tín dụng của NHNN thời gian qua đã hướng đến thúc đẩy thanh khoản, hỗ trợ thị trường bất động sản phát triển lành mạnh hơn. Lãi suất cho vay mua nhà hiện cũng được giữ ở mức thấp, cùng nhiều gói vay ưu đãi cho nhà ở xã hội.

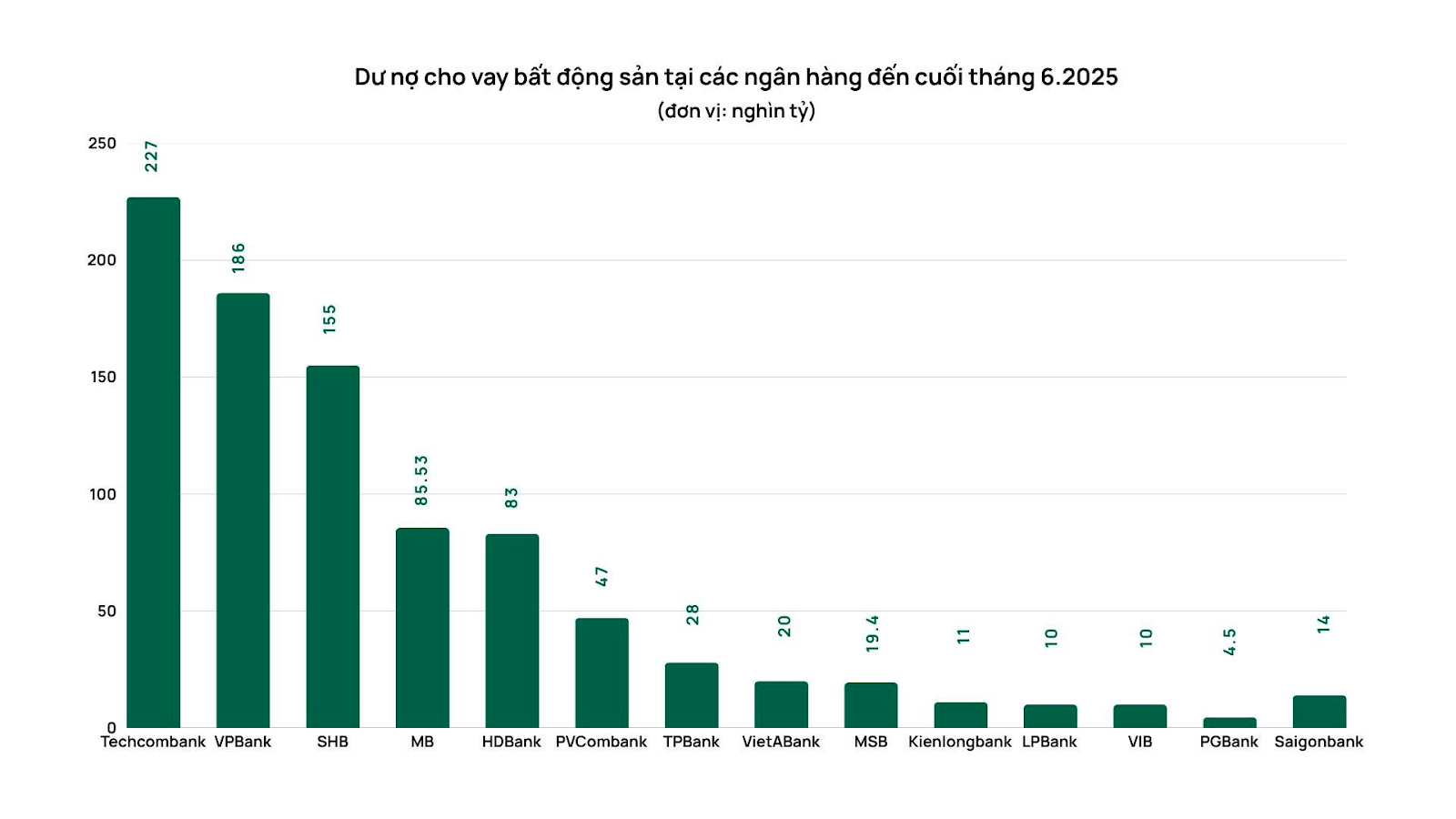

Dư nợ cho vay bất động sản tại các ngân hàng đến cuối tháng 6/2025. Theo: VnBussiness

Các ngân hàng quốc doanh dẫn đầu cuộc đua tín dụng bất động sản

Nhóm “Big 4” ngân hàng quốc doanh gồm Vietcombank, VietinBank, BIDV và Agribank vẫn đang đóng vai trò chủ lực trong việc cấp vốn cho các dự án nhà ở, khu đô thị và nhà ở xã hội.

Những ngân hàng này triển khai chính sách lãi suất thấp, thời gian vay dài hạn và hướng dòng vốn vào phân khúc có nhu cầu ở thực – phù hợp với định hướng kiểm soát rủi ro của NHNN.

Việc Big 4 tăng tốc giải ngân không chỉ giúp doanh nghiệp bất động sản có thêm nguồn lực triển khai dự án mà còn tạo điều kiện cho người dân tiếp cận nhà ở dễ dàng hơn.

Lãi suất vay mua nhà giảm mạnh, kích cầu người mua trẻ

Theo ghi nhận của VnBusiness, hàng loạt ngân hàng thương mại đang tung ra gói vay mua nhà ưu đãi:

TPBank: Lãi suất từ 3,6%/năm, cố định 3 tháng đầu, ân hạn gốc tới 60 tháng.

LPBank: Gói vay mua nhà cho người trẻ, lãi suất chỉ 3,88%/năm trong 3 tháng đầu.

Ngoài ra, SHB, HDBank, MSB và VPBank cũng áp dụng lãi suất thấp dao động từ 3,99%–5,2%/năm.

Chính sách cạnh tranh lãi suất giúp thúc đẩy nhu cầu vay vốn, hỗ trợ thanh khoản thị trường bất động sản trong giai đoạn phục hồi 2025.

Dòng vốn tăng nhưng thị trường vẫn “khát” thanh khoản

Chuyên gia kinh tế TS. Đinh Thế Hiển nhận định, mặc dù tín dụng và đầu tư công tăng mạnh, thanh khoản thị trường bất động sản vẫn chưa được cải thiện rõ rệt.

Ông cho rằng, việc đẩy mạnh tín dụng không còn là “phương thuốc đúng” để giải quyết vấn đề của thị trường, bởi giá nhà vẫn ở mức cao, phần lớn phục vụ cho giới đầu cơ (chiếm tới 80% người mua).

Điều này cho thấy chính sách tín dụng cần được điều chỉnh, hướng nhiều hơn tới nhu cầu nhà ở thật và đầu tư bền vững.

Siết chặt cho vay đặt cọc mua bất động sản

Một vấn đề đáng chú ý là nhiều ngân hàng hiện cho vay để thanh toán tiền đặt cọc bất động sản, dẫn đến rủi ro pháp lý.

NHNN chi nhánh Khu vực 2 đã cảnh báo về rủi ro trong cho vay đặt cọc, đặc biệt tại TP.HCM và Đồng Nai, nơi phát hiện nhiều văn bản thỏa thuận đặt cọc sai quy định do các đơn vị môi giới thực hiện.

Nếu dự án bị đình trệ hoặc không đủ điều kiện triển khai, ngân hàng có thể đối mặt nguy cơ mất vốn, còn người vay thì chịu thiệt hại tài chính lớn. Thực tế đã xảy ra nhiều vụ người dân tập trung khiếu nại tại trụ sở ngân hàng, ảnh hưởng uy tín tổ chức tín dụng.

Để kiểm soát rủi ro, NHNN đã yêu cầu các ngân hàng tạm dừng việc cho vay đặt cọc cho đến khi có kết luận chính thức, đồng thời siết chặt các quy định an toàn tín dụng, nâng hệ số rủi ro cho vay bất động sản lên 200%.

Chính phủ yêu cầu kiểm soát dòng vốn đầu cơ

Tại cuộc họp ngày 11/10, Thủ tướng Phạm Minh Chính nhấn mạnh cần có chính sách tín dụng hợp lý, ưu tiên dự án nhà ở xã hội và người mua nhà ở thật.

Ngược lại, dòng tiền chảy vào phân khúc đầu cơ, thổi giá sẽ bị kiểm soát chặt, đi kèm với chính sách thuế ngăn chặn hành vi đầu cơ và chào bán vượt giá trị thực.

Việc tín dụng bất động sản tăng mạnh cho thấy niềm tin đang trở lại, nhưng nếu không kiểm soát chặt, thị trường có thể đối mặt với rủi ro bong bóng và nợ xấu.

Chính phủ, NHNN và các ngân hàng thương mại cần phối hợp chặt chẽ, vừa thúc đẩy phục hồi, vừa đảm bảo phát triển thị trường bất động sản ổn định, minh bạch và lành mạnh trong giai đoạn 2025–2026.

Bình luận (20)