Việt Nam đang bước vào "thời điểm vàng" của tiêu dùng nội địa, với nhiều yếu tố thuận lợi như tốc độ đô thị hóa nhanh, dân số trẻ và tầng lớp trung lưu gia tăng. Những điều kiện này đang mở ra cơ hội lớn cho các doanh nghiệp tiêu dùng – bán lẻ như Masan (HoSE: MSN) trở thành điểm đến hấp dẫn của dòng vốn quốc tế, muốn đầu tư vào câu chuyện tiêu dùng của Việt Nam.

Khách hàng mua sắm tại hệ thống cửa hàng siêu thị của WinCommerce (2) (1)

Việt Nam: Thời điểm vàng của tiêu dùng nội địa

Với hơn 100 triệu dân, tỷ lệ đô thị hóa nhanh, cơ cấu dân số trẻ và tầng lớp trung lưu tăng mạnh, Việt Nam đang trở thành một trong những thị trường tiêu dùng năng động nhất Đông Nam Á. Dựa theo phân tích của JP Morgan, thu nhập bình quân đầu người tại Việt Nam đã ghi nhận mức tăng trưởng trung bình 7,1% mỗi năm trong giai đoạn 2017–2022, hiện vượt mốc 4.000 USD và được dự báo có thể chạm ngưỡng 7.500 USD vào năm 2030. Đây là nền tảng vững chắc thúc đẩy nhu cầu tiêu dùng tăng trưởng bền vững trong dài hạn.

Trong bối cảnh kinh tế toàn cầu còn nhiều bất ổn, Việt Nam nổi lên như một điểm sáng nhờ sức mua nội địa ổn định và mức tăng trưởng GDP nằm trong nhóm cao hàng đầu châu Á. Từ đó, thị trường tiêu dùng – bán lẻ ngày càng trở thành đích ngắm chiến lược của các dòng vốn ngoại.

Cụ thể, năm 2024, GDP của Việt Nam tăng 7,09%, đạt 476,3 tỷ USD, đứng thứ 14 trong khu vực châu Á và thứ 5 tại Đông Nam Á. Trong nước, theo Tổng cục Thống kê, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng 4 tháng đầu năm 2025 đạt 2.285,5 nghìn tỷ đồng, tăng 9,9% so với cùng kỳ. Riêng doanh thu bán lẻ hàng hóa đạt 1.752,5 nghìn tỷ đồng, chiếm 76,7% tổng mức, với các nhóm hàng thiết yếu như lương thực – thực phẩm, may mặc, hàng gia dụng và giáo dục đều ghi nhận tăng trưởng từ 6% đến hơn 12%. Sức mua nội địa ổn định và tăng trưởng GDP cao đã thu hút sự quan tâm của các nhà đầu tư nước ngoài, biến thị trường tiêu dùng – bán lẻ Việt Nam thành điểm đến chiến lược cho dòng vốn ngoại.

Các quỹ đầu tư quốc tế có xu hướng ưu tiên lựa chọn các thị trường có quy mô dân số lớn, tốc độ tiêu dùng ổn định và khả năng mở rộng dài hạn. Việt Nam đáp ứng đầy đủ những tiêu chí này, đặc biệt khi mức độ thâm nhập của bán lẻ hiện đại vẫn còn thấp, tạo dư địa tăng trưởng lớn.

Trong dài hạn, thị trường bán lẻ Việt Nam được dự báo sẽ đạt quy mô 488,08 tỷ USD vào năm 2029, với tốc độ tăng trưởng kép hàng năm (CAGR) 12,05%, một con số ấn tượng phản ánh sự mở rộng của tầng lớp trung lưu, quá trình đô thị hóa nhanh và sự bùng nổ của thương mại điện tử.

Trong đó, các doanh nghiệp có hệ sinh thái khép kín, năng lực thực thi mạnh và chiến lược rõ ràng như Tập đoàn Masan là nhóm được kỳ vọng dẫn đầu danh mục đầu tư của các quỹ ngoại.

Sở hữu chuỗi giá trị khép kín, tập trung vào thị trường nội địa

Là doanh nghiệp tiêu dùng – bán lẻ hàng đầu Việt Nam, Masan (mã chứng khoán: MSN) được kỳ vọng thu hút sự chú ý từ giới đầu tư quốc tế. Sở hữu hệ sinh thái khép kín trải dài từ sản xuất (Masan Consumer), chế biến (Masan MEATLife) đến phân phối (WinCommerce) cùng chuỗi F&B trà và cà phê (Phúc Long), Masan được đánh giá cao về khả năng kiểm soát chuỗi giá trị nội địa và tối ưu vận hành.

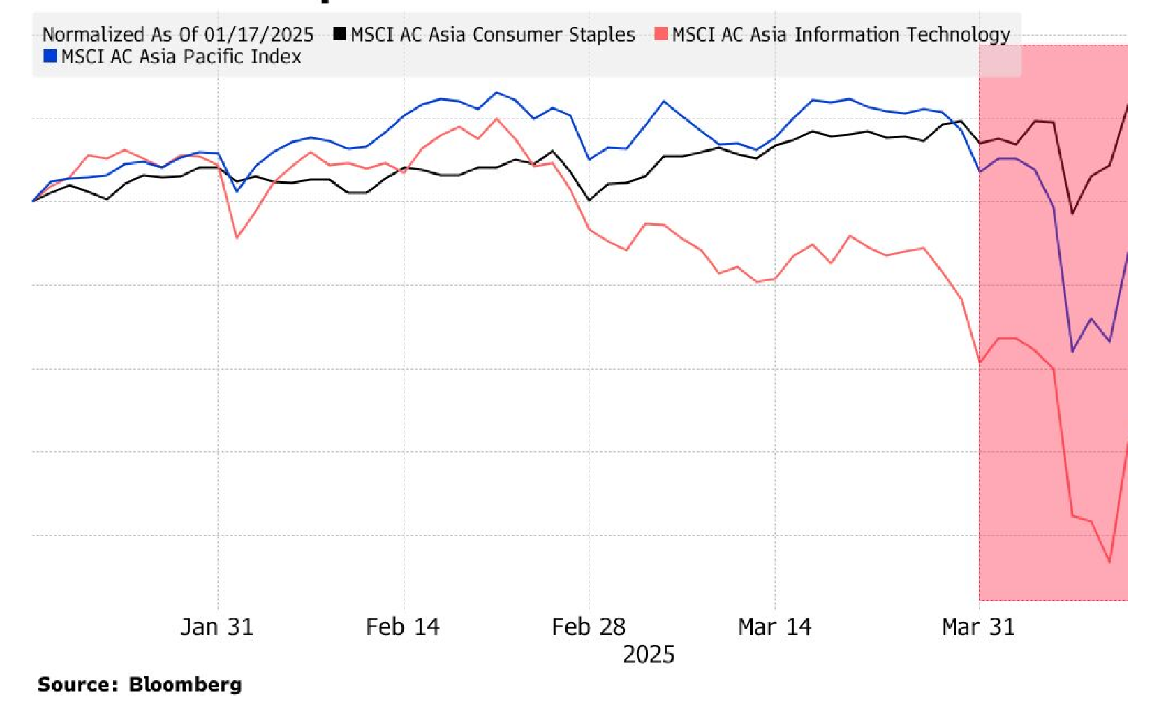

Cổ phiếu tiêu dùng thiết yếu tại thị trường mới nổi hồi phục mạnh mẽ (1)

Báo cáo kết quả kinh doanh quý I/2025 cho thấy các mảng hoạt động chính của Masan đều ghi nhận tăng trưởng ấn tượng. Doanh thu thuần hợp nhất đạt gần 18.900 tỷ đồng, tăng 11,1% so với cùng kỳ trên cơ sở tương đương, trong khi EBITDA tăng mạnh 20,8% lên 4.003 tỷ đồng. Đáng chú ý, lợi nhuận sau thuế tăng gần gấp 4 lần cùng kỳ, đạt 394 tỷ đồng.

Masan Consumer, đơn vị dẫn đầu trong lĩnh vực hàng tiêu dùng, đạt doanh thu 7.489 tỷ đồng, tăng 13,8%, nhờ mức tăng hai chữ số ở các ngành hàng chủ lực. Đồng thời, doanh thu từ thị trường quốc tế tăng mạnh hơn 73% cho thấy chiến lược mở rộng ra thị trường toàn cầu đang phát huy hiệu quả.

WinCommerce, hệ thống bán lẻ với hơn 4.000 cửa hàng, ghi nhận doanh thu 8.785 tỷ đồng, tăng 10,4%. Đây cũng là quý thứ ba liên tiếp đơn vị này có lợi nhuận, với doanh thu trên mỗi cửa hàng tiếp tục cải thiện nhờ tăng trưởng 13,5% tại khu vực nông thôn, phân khúc trọng điểm trong chiến lược mở rộng. Trong khi đó, Masan MEATLife liên tiếp 3 quý mang về lợi nhuận dương, đạt 116 tỷ đồng, doanh thu ghi nhận 2.070 tỷ đồng, tăng 20,4%. Lợi nhuận doanh nghiệp tăng trưởng bền vững nhờ giá heo hơi tăng và sự bứt phá của dòng sản phẩm thịt chế biến.

Bên cạnh đó, Masan cũng đang đẩy mạnh đầu tư công nghệ và số hóa vận hành với chiến lược “Go Digital”, ứng dụng dữ liệu xuyên suốt hệ sinh thái.

Triển vọng tích cực giúp thu hút dòng vốn ngoại

Triển vọng đầu tư vào lĩnh vực tiêu dùng – bán lẻ tại Việt Nam tiếp tục được củng cố bởi những nhận định tích cực từ giới phân tích. Mới đây, BVSC đưa ra đánh giá lạc quan về tiềm năng tăng trưởng của Tập đoàn Masan trong năm 2025, đồng thời định giá cổ phiếu MSN ở mức 89.200 đồng/cổ phiếu dựa trên phương pháp định giá tổng hợp từng phần (SoTP).

Bên cạnh kết quả kinh doanh quý I ấn tượng mới công bố, doanh nghiệp này còn sở hữu nhiều yếu tố hấp dẫn dòng vốn ngoại như: FOL (tỷ lệ sở hữu nước ngoài) của MSN còn dư địa lớn, tạo không gian cho dòng vốn mới cùng định giá thấp hơn trung bình lịch sử; Thanh khoản cao, với vốn hóa thị trường lớn và giao dịch sôi động. Bên cạnh đó, tỷ lệ nợ ròng/EBITDA của MSN duy trì ở mức lành mạnh 2,9x, phản ánh bảng cân đối kế toán vững vàng. Tính đến cuối quý I/2025, dòng tiền tự do (FCF) của doanh nghiệp này tăng 81% so với cùng kỳ, đạt 743 tỷ đồng – cho thấy khả năng tạo dòng tiền thực tốt trong bối cảnh nhiều doanh nghiệp cắt giảm đầu tư.

Bình luận (6)

* **Việt Nam** đang bước vào "thời điểm vàng" của tiêu dùng nội địa nhờ dân số trẻ, đô thị hóa nhanh, tầng lớp trung lưu tăng và thu nhập bình quân đầu người vượt 4.000 USD, dự kiến đạt **7.500...Thêm