Giá dầu Brent lên mức tăng kỷ lục trong tháng, trong khi vàng bất ngờ suy yếu và dòng tiền tiếp tục tìm đến đồng USD. Diễn biến này làm gia tăng lo ngại lạm phát và rủi ro suy thoái kinh tế trên diện rộng.

Chứng khoán châu Á lao dốc

Thị trường mở đầu tuần mới trong trạng thái căng thẳng khi chứng khoán châu Á đồng loạt giảm mạnh trước nguy cơ xung đột kéo dài tại Trung Đông. Chỉ số Nikkei của Nhật Bản giảm 4,7%, nâng tổng mức lỗ trong tháng 3 lên gần 14%, trong khi thị trường Hàn Quốc mất 4,2% và chỉ số MSCI châu Á - Thái Bình Dương (ngoài Nhật Bản) giảm 1,2%.

Tâm lý bi quan lan rộng sang các thị trường phương Tây khi hợp đồng tương lai S&P 500 giảm 0,7%, Nasdaq giảm 0,9%. Tại châu Âu, hợp đồng tương lai EUROSTOXX 50 và DAX cùng giảm 1,5%, còn FTSE giảm 1,0%.

Giá dầu vẫn diễn biến nóng

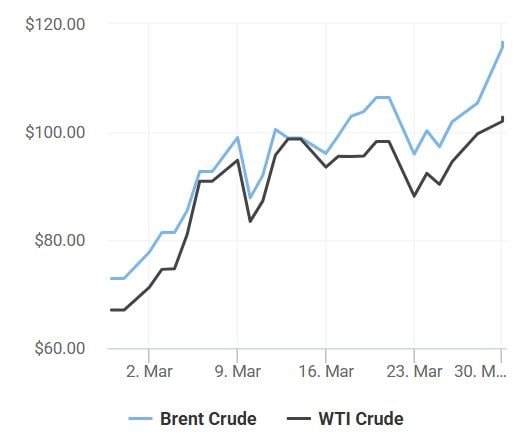

Thị trường năng lượng tiếp tục là tâm điểm khi giá dầu tăng mạnh. Dầu Brent tăng 3,0% lên 115,98 USD/thùng, ghi nhận mức tăng khoảng 60% trong tháng - vượt cả mức tăng trong Chiến tranh vùng Vịnh năm 1990. Dầu WTI của Mỹ cũng tăng 3,0% lên 102,52 USD/thùng, tương đương mức tăng 53% trong tháng.

Cả hai chuẩn dầu đều tăng mạnh

Trong phiên giao dịch, dầu Brent kỳ hạn đạt 115,66 USD/thùng, còn WTI đạt 102,56 USD/thùng. Đà tăng được thúc đẩy bởi việc xung đột lan rộng sang Biển Đỏ và các điểm nghẽn vận tải quan trọng như eo biển Bab el-Mandeb.

Các chuyên gia cảnh báo nếu eo biển Hormuz tiếp tục bị gián đoạn, giá dầu có thể leo lên 150 USD/thùng, gây ra cú sốc lớn cho nguồn cung năng lượng toàn cầu và các ngành công nghiệp phụ thuộc nhiên liệu.

Đà tăng mạnh của giá năng lượng đang buộc các ngân hàng trung ương phải điều chỉnh kỳ vọng chính sách. Thị trường hiện dự báo Cục Dự trữ Liên bang Mỹ có thể tăng lãi suất thêm 12 điểm cơ bản trong năm nay, đảo chiều so với kỳ vọng cắt giảm 50 điểm cơ bản cách đây một tháng.

Lợi suất trái phiếu Mỹ kỳ hạn 10 năm đã tăng lên 4,428%, trong khi kỳ hạn 2 năm tăng 54 điểm cơ bản trong tháng. Tại châu Âu, lạm phát dự kiến tăng lên 2,7% trong tháng 3, làm gia tăng áp lực lên chính sách tài khóa và tiền tệ.

USD tăng mạnh, yên Nhật suy yếu

Trong bối cảnh bất ổn gia tăng, đồng USD tiếp tục giữ vững vai trò tài sản trú ẩn. Chỉ số USD Index đứng ở mức 100,14, hướng tới tháng tăng mạnh nhất kể từ tháng 7.

Đồng yên Nhật suy yếu xuống 159,97 yên/USD, sau khi chạm mức 160,47 – thấp nhất kể từ tháng 7/2024, làm dấy lên lo ngại về khả năng can thiệp từ chính phủ Nhật Bản. Đồng euro giao dịch quanh 1,1500 USD, trong khi bảng Anh ở mức 1,32585 USD, đều ghi nhận xu hướng giảm trong tháng.

Dòng tiền tìm đến USD trong bối cảnh Mỹ là quốc gia xuất khẩu năng lượng ròng, giúp nền kinh tế này có lợi thế tương đối so với châu Âu và châu Á.

Vàng giảm bất ngờ dù căng thẳng địa chính trị leo thang

Trái ngược với xu hướng thông thường, giá vàng lại giảm 1,0% xuống 4.445 USD/ounce. Trong phiên sáng tại châu Á, giá vàng giao ngay ở mức 4.472 USD/ounce, giảm 21 USD so với cuối tuần trước.

Giá vàng giảm so với cuối tuần trước

Dù được kỳ vọng là tài sản trú ẩn, vàng chưa nhận được lực hỗ trợ mạnh do áp lực bán từ các nhà đầu tư và khả năng các quốc gia xuất khẩu dầu bán vàng để bù đắp nguồn thu. Các yếu tố kỹ thuật cũng đang chi phối thị trường khi vàng chưa thể vượt ngưỡng 4.602 USD/ounce.

Theo các chuyên gia, vùng hỗ trợ gần của vàng nằm trong khoảng 4.350 - 4.375 USD/ounce, trong khi mục tiêu dài hạn vẫn hướng tới mốc 5.000 USD/ounce.

Cà phê đồng loạt giảm do áp lực bán từ Brazil

Thị trường cà phê thế giới ghi nhận xu hướng điều chỉnh giảm trên cả hai sàn. Giá robusta kỳ hạn tháng 5/2026 trên sàn London giảm 10 USD xuống còn 3.570 USD/tấn; kỳ hạn tháng 7/2026 ở mức 3.560 USD/tấn và tháng 11/2026 là 3.355 USD/tấn.

Trên sàn New York, giá arabica cũng giảm nhẹ, với kỳ hạn tháng 5/2026 còn 313,00 cent/lb, tháng 7/2026 ở mức 306,00 cent/lb và tháng 3/2027 là 275,00 cent/lb, cùng giảm 1,00 cent/lb.

Áp lực bán từ Brazil cùng hoạt động chốt lời và thanh lý vị thế của các quỹ đầu tư là nguyên nhân chính khiến giá cà phê suy yếu.

Thị trường hồ tiêu ổn định ở mức cao

Giá tiêu đen Malaysia duy trì ở mức 9.300 USD/tấn, Indonesia 6.994 – 7.005 USD/tấn và Brazil ASTA 570 ở mức 6.100 USD/tấn. Tại Việt Nam, giá tiêu đen xuất khẩu dao động trong khoảng 6.300 – 6.400 USD/tấn.

Đối với tiêu trắng, giá Muntok Indonesia giữ ở 9.274 USD/tấn, Malaysia đạt 12.200 USD/tấn và Việt Nam ở mức 9.050 USD/tấn. Nhìn chung, thị trường hồ tiêu không có nhiều biến động.

Cao su diễn biến trái chiều, butadien lập đỉnh

Thị trường cao su ghi nhận xu hướng phân hóa. Trên sàn TOCOM, giá cao su RSS3 tăng mạnh, với hợp đồng tháng 4/2026 đạt 365 Yên/kg, tháng 5/2026 đạt 367,9 Yên/kg và tháng 6/2026 đạt 370 Yên/kg.

Ngược lại, trên sàn SHFE, giá cao su biến động giằng co quanh mức 16.460 – 16.540 NDT/tấn. Đáng chú ý, cao su butadien tiếp tục lập đỉnh khi đạt 17.840 NDT/tấn do nguồn cung naphtha khan hiếm.

Thép và quặng sắt chịu áp lực giảm

Giá thép thanh kỳ hạn tháng 4/2026 trên Sàn Thượng Hải giảm 0,3% xuống 3.095 NDT/tấn. Giá quặng sắt trên Sàn Đại Liên giảm 0,7% xuống 815 NDT/tấn, trong khi tại Singapore giảm còn 106,55 USD/tấn.

Tuy nhiên, tại Hàn Quốc, giá thép cuộn cán nóng tăng mạnh lên khoảng 860.000 won/tấn (570 USD/tấn), so với 800.000 won/tấn (531 USD/tấn) đầu năm. Các nhà sản xuất lớn dự kiến tiếp tục tăng giá do chi phí nguyên liệu và các biện pháp chống bán phá giá.

Tại Úc, bão nhiệt đới Narelle đã buộc nhiều cảng quan trọng tại Pilbara như Ashburton, Dampier và đảo Varanus phải đóng cửa, làm gián đoạn xuất khẩu quặng sắt và khí tự nhiên hóa lỏng (LNG).

Diễn biến này làm gia tăng thêm áp lực lên chuỗi cung ứng toàn cầu vốn đã căng thẳng do xung đột địa chính trị, đặc biệt trong bối cảnh nhu cầu năng lượng và nguyên liệu thô vẫn ở mức cao.

Ngọc Mai