Trạng thái phân hóa bao trùm các mặt hàng, dầu mỏ chịu áp lực dư cung, vàng phục hồi nhưng chưa ổn định, bạc tích lũy sau biến động kỹ thuật, cà phê được nâng đỡ bởi tồn kho thấp, trong khi thép và quặng sắt giảm trước kỳ nghỉ lễ của thị trường châu Á.

Giá dầu giằng co sau cú giảm mạnh

Thị trường năng lượng toàn cầu bước vào tuần mới trong trạng thái dao động sau nhịp lao dốc mạnh trước đó. Ghi nhận rạng sáng 16/2 (giờ Việt Nam), giá dầu WTI giao dịch quanh 62,8 - 62,9 USD/thùng, còn dầu Brent dao động khoảng 67,7 - 67,75 USD/thùng, chỉ tăng nhẹ so với phiên liền trước. Giá Brent tăng 0,34 USD (0,23%) lên 67,75 USD/thùng, còn WTI tăng 0,05 USD (0,08%) lên 62,89 USD/thùng.

Giá dầu dao động trong biên độ hẹp

Diễn biến này phản ánh trạng thái giằng co khi lực hỗ trợ và áp lực bán gần như cân bằng. Trước đó, giá dầu đã giảm gần 3% do lo ngại dư cung kéo dài, khiến xu hướng phục hồi chưa thực sự bền vững dù dữ liệu lạm phát Mỹ hạ nhiệt giúp tâm lý thị trường cải thiện.

Áp lực lớn nhất đến từ nguồn cung. Số liệu của Cơ quan Thông tin Năng lượng Mỹ cho thấy tồn kho dầu thô Mỹ tăng mạnh 8,5 triệu thùng, vượt xa dự báo. Đồng thời, Cơ quan Năng lượng Quốc tế cảnh báo thị trường dầu có thể dư cung khoảng 3,7 triệu thùng/ngày trong năm 2026 - mức cao nhất kể từ sau đại dịch.

Triển vọng nguồn cung còn chịu tác động từ khả năng OPEC nối lại kế hoạch tăng sản lượng từ tháng 4 nhằm đáp ứng nhu cầu mùa hè. Bên cạnh đó, sản lượng từ Venezuela phục hồi mạnh cũng làm nguồn cung toàn cầu dồi dào hơn.

Bình quân, giá dầu tháng 2 vẫn cao hơn khoảng 5,6% - 5,9% so với tháng trước, nhưng thấp hơn gần 10% đến hơn 12% so với cùng kỳ năm trước.

Vàng vượt mốc 5.000 USD nhưng biến động vẫn chưa kết thúc

Phiên sáng 16/2, giá vàng giao ngay trên thị trường châu Á mở cửa ở 5.043,11 USD/ounce, sau đó giảm 15,37 USD xuống 5.027,74 USD/ounce. Biên độ phiên trước dao động trong khoảng 4.888,71 - 5.047,93 USD/ounce. So với tuần trước, giá tăng 81,96 USD/ounce, tương đương 1,65%.

Giá vàng vẫn đang biến động ở mức cao

Cuối tuần, vàng dao động quanh 5.040 USD/ounce và chốt phiên 5.021,8 USD, tăng 2% trong ngày và tăng 1% theo tuần. Đà phục hồi được hỗ trợ bởi CPI tháng 1 của Mỹ tăng 2,4%, thấp hơn kỳ vọng, củng cố khả năng Fed có thể hạ lãi suất. Tuy nhiên, công cụ theo dõi kỳ vọng lãi suất của CME Group cho thấy thị trường dự báo Fed khó hành động trước tháng 6/2026.

Dù giữ trên mốc 5.000 USD, thị trường vẫn tiềm ẩn rủi ro sau cú giảm mạnh 3% hôm 12/2. Áp lực chốt lời của các tổ chức lớn, nguy cơ điều chỉnh trên thị trường chứng khoán và nhu cầu vật chất suy giảm trong kỳ nghỉ Tết tại Trung Quốc khiến vàng dễ rung lắc trong ngắn hạn.

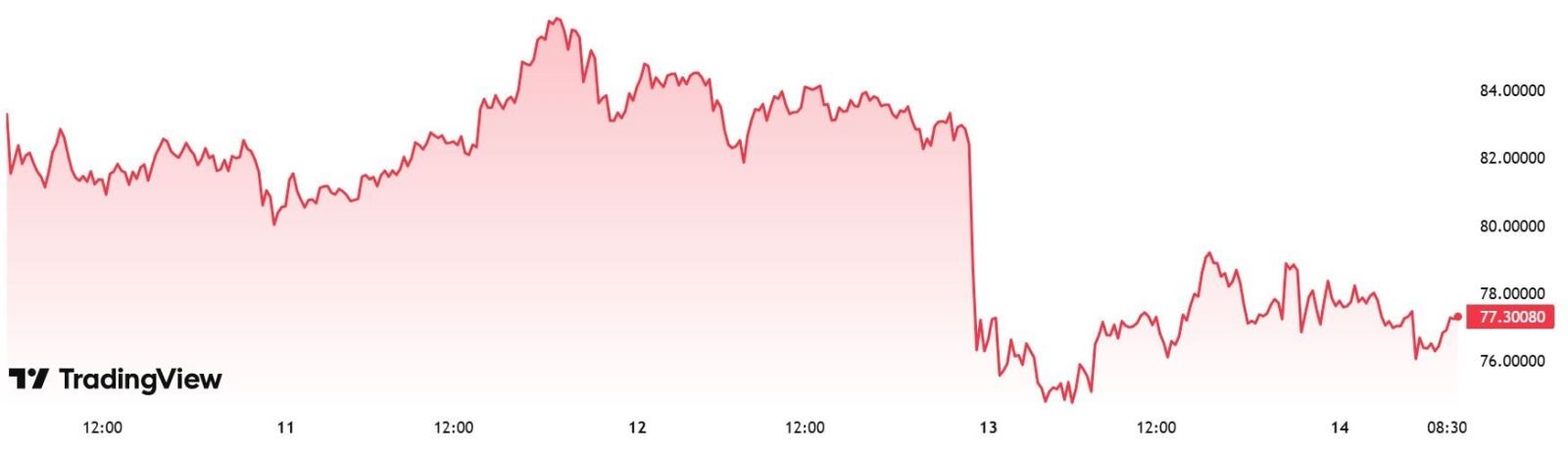

Bạc tích lũy trở lại, dòng vốn ETF đảo chiều

Giá bạc hiện giao dịch quanh 77,2 USD/ounce. Sau giai đoạn biến động mạnh, thị trường đang bước vào vùng tích lũy. Theo các chuyên gia tại TD Securities, biến động mạnh trước đó chủ yếu do hiện tượng “gamma squeeze”, khi các nhà tạo lập thị trường phải liên tục điều chỉnh vị thế phòng hộ trước sự bùng nổ giao dịch quyền chọn, đặc biệt từ nhà đầu tư cá nhân.

Một yếu tố đáng chú ý là sự đảo chiều của dòng vốn ETF. Quỹ bạc lớn nhất thế giới iShares Silver Trust do BlackRock quản lý đã quay lại mua ròng. Riêng phiên 11/2, quỹ chi khoảng 54,6 triệu USD để mua gần 20 tấn bạc, nâng tổng lượng nắm giữ lên khoảng 16.700 tấn, tương đương quy mô tài sản gần 44,9 tỷ USD.

Cà phê giữ đà tăng

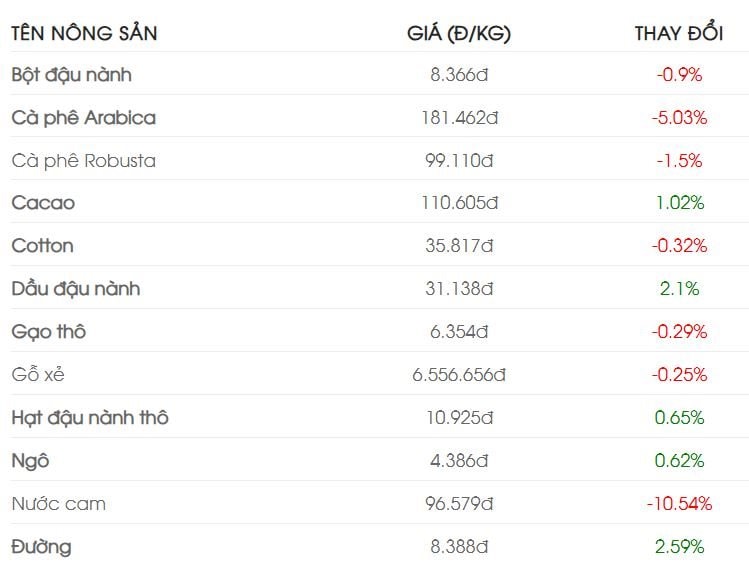

Giá cà phê tiếp tục duy trì sắc xanh trên cả hai sàn giao dịch lớn. Trên sàn London, robusta kỳ hạn tháng 3/2026 tăng 24 USD/tấn lên 3.859 USD/tấn; kỳ hạn tháng 5/2026 đạt 3.800 USD/tấn; tháng 7/2026 lên 3.715 USD/tấn. Trên sàn New York, arabica tháng 3/2026 đạt 300,05 cent/lb; tháng 5/2026 đạt 298,30 cent/lb; tháng 7/2026 đạt 294,75 cent/lb.

Theo Tổ chức Cà phê Quốc tế, tồn kho đạt chuẩn tại các sàn giao dịch hiện chỉ bằng khoảng một nửa mức trung bình 5 năm. Tồn kho robusta trên sàn London giảm thêm 2,7% trong tháng 1 xuống khoảng 0,7 triệu bao, trong khi tồn kho arabica tại Mỹ tăng 9,7% lên 0,48 triệu bao nhưng chưa đủ để làm dịu giá.

Xuất khẩu cà phê toàn cầu tháng 12/2025 tăng 10,5% lên 11,9 triệu bao. Tuy nhiên, nguồn cung từ Brazil giảm 18,5%, trong khi khu vực châu Á tăng mạnh 38,4%, riêng Việt Nam tăng gần 30%, góp phần cân bằng nguồn cung.

Thép phân hóa, quặng sắt giảm trước kỳ nghỉ lễ

Thị trường thép và quặng sắt bước vào giữa tháng 2 với xu hướng trái chiều. Trên Sàn Giao dịch Hàng hóa Thượng Hải, giá thép thanh kỳ hạn tháng 3/2026 tăng 0,43% lên 3.071 Nhân dân tệ/tấn.

Ngược lại, trên Sàn Giao dịch Hàng hóa Đại Liên, quặng sắt tháng 3/2026 giảm 1,15% xuống 774,5 Nhân dân tệ/tấn; hợp đồng tháng 5 giảm 2,36% xuống 746 Nhân dân tệ/tấn. Tại Sàn Giao dịch Singapore, quặng sắt giảm 2,83 USD xuống 96,75 USD/tấn.

Biến động này phản ánh tâm lý thận trọng khi thị trường tại Trung Quốc chuẩn bị bước vào kỳ nghỉ dài. Các sản phẩm thép khác cũng phân hóa: thép cây tăng nhẹ 0,13%, thép cuộn cán nóng đi ngang, trong khi thép không gỉ và thép dây giảm lần lượt 1,53% và 0,27%.

Hồ tiêu tích lũy, Indonesia điều chỉnh giảm nhẹ

Theo Hiệp hội Hồ tiêu Quốc tế, giá tiêu đen xuất khẩu của Indonesia giảm 8 USD/tấn xuống 6.848 USD/tấn. Brazil giữ mức 6.000 USD/tấn, còn Malaysia duy trì 9.100 USD/tấn. Tại Việt Nam, giá tiêu đen loại 500 g/l và 550 g/l dao động 6.400 - 6.600 USD/tấn.

Ở phân khúc tiêu trắng, tiêu Muntok của Indonesia ở 9.270 USD/tấn; Malaysia giữ 12.100 USD/tấn; Việt Nam ổn định quanh 9.150 USD/tấn.

Giới phân tích cho rằng thị trường đang tích lũy khi các bên chờ thông tin về sản lượng vụ mới và chính sách thương mại. Tại bang Sarawak (Malaysia), kế hoạch mở rộng thêm 10.000 ha trồng tiêu và ứng dụng công nghệ tưới tự động, IoT đang được triển khai nhằm nâng cao năng suất và duy trì vị thế trong chuỗi cung ứng toàn cầu, dù xuất khẩu 9 tháng đầu năm 2025 giảm mạnh.

Diễn biến giá một số hàng hóa, ghi nhận sáng 16/2:

Ngọc Mai