Bước qua giai đoạn nhiều biến động, thị trường bảo hiểm Việt Nam vẫn duy trì đà tăng trưởng ổn định. Không chỉ đóng góp tích cực cho an sinh xã hội và ổn định kinh tế vĩ mô, sự phục hồi và mở rộng của thị trường còn đang tạo nền tảng vững chắc để ngành bảo hiểm bước vào một chu kỳ phát triển mới, với yêu cầu cao hơn về chất lượng, minh bạch và bền vững.

Lĩnh vực bảo hiểm phi nhân thọ tiếp tục khẳng định vai trò trụ cột khi duy trì tăng trưởng 2 con số

Lượng và chất đều tăng trưởng mạnh

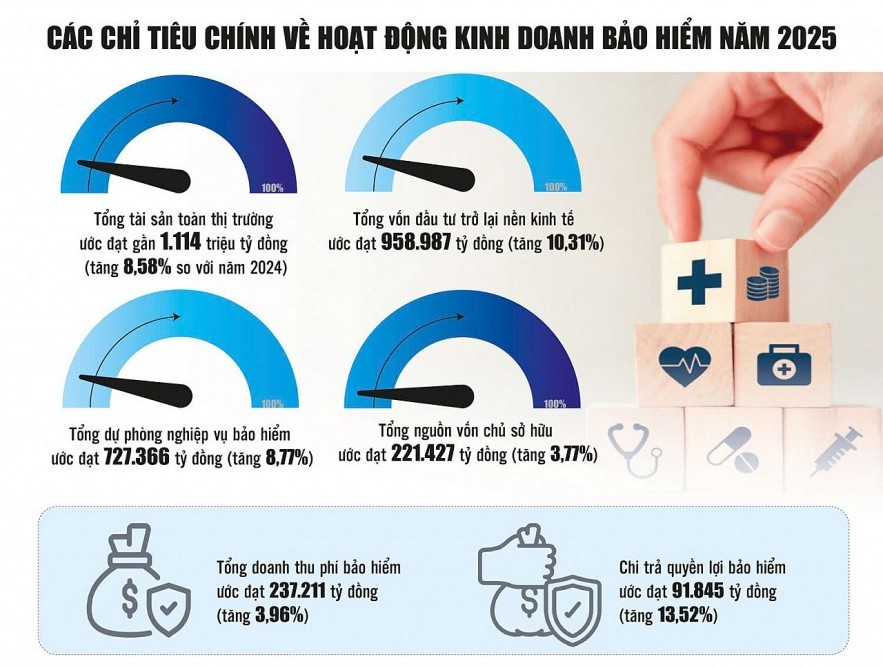

Theo Cục Quản lý, giám sát bảo hiểm (Bộ Tài chính), năm 2025, tất cả các chỉ tiêu quan trọng của thị trường như tổng tài sản, tổng nguồn vốn chủ sở hữu, tổng doanh thu phí bảo hiểm, chi trả bảo hiểm và đầu tư trở lại nền kinh tế đều tăng từ gần 4% đến trên 13%. Cụ thể, tổng tài sản toàn ngành ước đạt 1.113,6 nghìn tỷ đồng, tăng 8,58% so với năm 2024; tổng mức đầu tư trở lại nền kinh tế ước đạt 958.987 tỷ đồng, tăng 10,31%; tổng doanh thu phí bảo hiểm toàn thị trường ước đạt 237.211 tỷ đồng, tăng 3,96%... Lĩnh vực bảo hiểm phi nhân thọ tiếp tục khẳng định vai trò trụ cột khi duy trì tăng trưởng 2 con số, mở rộng độ bao phủ bảo hiểm, qua đó đóng góp quan trọng vào kết quả chung toàn ngành, với doanh thu phí bảo hiểm gốc đạt trên 84.000 tỷ đồng, tăng 11,34%.

Trong khi đó, bức tranh doanh thu phí bảo hiểm của các doanh nghiệp bảo hiểm nhân thọ đang phản ánh rõ nét mức độ cạnh tranh về thị phần. Hiệp hội Bảo hiểm Việt Nam (IAV) cho biết, tổng doanh thu phí bảo hiểm ước đạt khoảng trên 230.000 tỷ đồng. Trong đó, Bảo Việt Nhân thọ nổi bật nhất khi chiếm 21,7% thị phần, tăng thêm 5,1 điểm phần trăm so với năm 2024 và tăng mạnh nhất thị trường 11,31 điểm phần trăm so với năm 2022, đưa doanh nghiệp này dẫn đầu thị phần toàn ngành. Dai-ichi Life dù giữ vị trí thứ 2, lại cho thấy sự thu hẹp dần thị phần khi giảm 2,6 điểm phần trăm so với năm 2024 và 1,02 điểm phần trăm so với năm 2022. Trong khi đó, AIA vươn lên thứ 3 với 12,1% thị phần, tăng mạnh 5,8 điểm phần trăm so với năm 2024 và tăng 4,86% so với 2022.

Không chỉ tăng về chất, thị trường bảo hiểm còn tăng thêm lượng, trong năm 2025, có 2 doanh nghiệp bảo hiểm nhân thọ được cấp phép thành lập là Công ty cổ phần Bảo hiểm nhân thọ Kỹ Thương (Techcom Life) và Công ty cổ phần Tái bảo hiểm Alpha, bên cạnh các kế hoạch rót vốn thành lập công ty bảo hiểm của các ngân hàng. Chẳng hạn, Ngân hàng TMCP Á Châu (ACB) đã được cổ đông thông qua đề án thành lập Công ty TNHH MTV Bảo hiểm phi nhân thọ ACB (ACBI) với vốn điều lệ dự kiến 500 tỷ đồng. Tương tự, Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) đã trình cổ đông thông qua phương án góp vốn thành lập công ty con trong lĩnh vực bảo hiểm nhân thọ, dự kiến vốn điều lệ 2.000 tỷ đồng. Như vậy, tính đến cuối năm 2025, thị trường bảo hiểm có 86 doanh nghiệp kinh doanh bảo hiểm.

Số lượng và chất lượng của thị trường tăng là nền tảng vững chắc để ngành bảo hiểm thực hiện nhiệm vụ “vị nhân sinh”. Năm 2025, chi trả quyền lợi bảo hiểm ước đạt 91.845 tỷ đồng, tăng 13,52% sau một năm ghi nhận tới 15 cơn bão, gây ảnh hưởng lớn đến nền kinh tế cũng như thị trường bảo hiểm. Theo Thứ trưởng Lê Tấn Cận, trách nhiệm của doanh nghiệp bảo hiểm trong những thời điểm khó khăn, đau thương do thiên tai không chỉ là nghĩa vụ, mà còn là cơ hội để thể hiện vai trò, chứng minh việc thực hiện đúng và đầy đủ các cam kết, thể hiện thiện chí, chấp hành nghiêm túc hợp đồng bảo hiểm. Qua đó, khẳng định vai trò quan trọng của bảo hiểm, giúp người dân tin tưởng, tạo nền tảng để thị trường tiếp tục mở rộng và phát triển.

Tăng sức cho “tấm lá chắn” tài chính vững chắc

Tuy nhiên, theo các chuyên gia thị trường bảo hiểm cũng đang phải đối mặt với nhiều thách thức. Theo đó, sức cầu thị trường hiện chưa hồi phục so với giai đoạn trước đại dịch Covid-19, một phần do phần lớn người dân bị sụt giảm thu nhập, phần khác tới từ dư chấn của cuộc khủng hoảng truyền thông trên thị trường bảo hiểm nhân thọ trước đó. Số lượng đại lý bảo hiểm đang hoạt động sụt giảm, trong khi việc tuyển dụng mới ngày càng khó khăn, một bộ phận không nhỏ đại lý có tâm lý chán nản khi thu nhập thấp hơn trước vì khó khai thác khách hàng mới, quy định chi hoa hồng bị siết chặt. Nhiều đại lý bảo hiểm buộc phải học và thi lại để được cấp các chứng chỉ hành nghề theo quy định mới, trong khi việc thi lấy chứng chỉ không còn dễ dàng như trước. Đội ngũ lãnh đạo cao cấp, nhân viên quản lý, hỗ trợ và huấn luyện đại lý bảo hiểm liên tục biến động do áp lực doanh số và cắt giảm chi phí…

Nguồn Bộ Tài chính

Dẫu vậy, thị trường bảo hiểm Việt Nam vẫn luôn được coi là một thị trường đầy tiềm năng và là “tấm lá chắn” tài chính vững chắc trước mọi rủi ro bất ngờ. Một nghiên cứu mới đây còn chỉ ra rằng, vai trò của bảo hiểm vượt xa như thế. Đây là một cấu phần kinh tế then chốt, thúc đẩy tăng trưởng, củng cố sức chống chịu tài chính và hỗ trợ phát triển bền vững quốc gia. Tổng quy mô thị trường bảo hiểm tương đương khoảng 3% GDP, thấp hơn nhiều so với mức trung bình toàn cầu 6,7%, dư địa tăng trưởng của thị trường còn rất lớn. Nếu độ phủ bảo hiểm phi nhân thọ tăng 50%, GDP bình quân đầu người có thể tăng thêm 2,5%. Trong trường hợp tăng trưởng cao hơn, mức mở rộng 200% có thể đóng góp tới 10,5% GDP, tương đương khoảng 125 tỷ USD. Sự gia tăng thu nhập, mở rộng tầng lớp trung lưu cùng những rủi ro gia tăng về sức khỏe và khí hậu khiến bảo hiểm trở thành trụ cột của chiến lược phát triển bền vững và gia tăng khả năng chống chịu của nền kinh tế.

Để thị trường bảo hiểm phát triển lành mạnh, hiệu quả và bền vững hơn, Thứ trưởng Bộ Tài chính Lê Tấn Cận nhấn mạnh việc sớm hình thành hệ thống dữ liệu chung về hoạt động kinh doanh bảo hiểm, bao gồm thông tin về hợp đồng bảo hiểm, bên mua bảo hiểm, người được bảo hiểm, đại lý bảo hiểm... Đồng thời, tăng cường kết nối, chia sẻ với các cơ sở dữ liệu quốc gia và cơ sở dữ liệu chuyên ngành để nâng cao hiệu quả quản lý, giám sát thị trường. Bởi lẽ, dù có công cụ, công nghệ, nhưng nếu thiếu “nguyên liệu” là dữ liệu thì khó phát huy giá trị.

Cũng theo Thứ trưởng Lê Tấn Cận, cơ hội lớn cho ngành bảo hiểm tiếp tục mở ra trong năm 2026 khi Việt Nam đặt mục tiêu tăng trưởng kinh tế 2 con số giai đoạn 2026-2030. Đáng chú ý, việc khởi công, khánh thành 234 công trình trọng điểm với tổng mức đầu tư hơn 3,4 triệu tỷ đồng, trong đó phần lớn nguồn vốn đến từ khu vực ngoài ngân sách, là thời cơ để các công ty bảo hiểm phi nhân thọ tiếp cận, từ đó mang lại nguồn doanh thu đáng kể.

Ông Steven Chan, Giám đốc Quan hệ Chính phủ và chính sách Tập đoàn Prudential nhận định, với những cải cách chính sách và bước tiến mới trên bản đồ thị trường tài chính - chứng khoán thế giới, Việt Nam có cơ hội bứt phá từ nền tảng độ phủ bảo hiểm còn khiêm tốn. Hiện có rất nhiều đổi mới đang diễn ra trong lĩnh vực bảo hiểm. Trí tuệ nhân tạo (AI) là một trong những yếu tố đang làm thay đổi toàn bộ ngành bảo hiểm. Bên cạnh đó là sự trỗi dậy của các công ty InsurTech - những doanh nghiệp công nghệ bảo hiểm đang hợp tác, thậm chí tái định nghĩa cách thức hoạt động của các công ty bảo hiểm truyền thống. Nếu Việt Nam có thể xây dựng một khung pháp lý tương tự, linh hoạt nhưng rõ ràng thì chắc chắn sẽ tạo ra một môi trường thuận lợi để thúc đẩy đổi mới sáng tạo trong bảo hiểm, đồng thời vẫn đảm bảo tính an toàn và niềm tin cho người tiêu dùng.

H. Giang