Từ bảo hiểm, chứng khoán đến tài sản số hay mảng quản lý quỹ, các mảnh ghép mới dự kiến mở rộng dư địa tăng trưởng cho các ngân hàng. Tuy nhiên, cùng với cơ hội gia tăng nguồn thu, khả năng quản trị rủi ro cần chặt chẽ hơn để đảm bảo an toàn hệ thống.

Những mảnh ghép mới

Trung tuần tháng 3/2026, Hội đồng Quản trị Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) đã chính thức thông qua phương án góp vốn thành lập công ty bảo hiểm nhân thọ, khởi động việc triển khai theo kế hoạch đã được cổ đông VPBank thông qua từ Đại hội đồng cổ đông thường niên năm 2025.

Thông tin chi tiết về cơ cấu cổ đông chưa được tiết lộ cụ thể. Tuy nhiên, theo phương án đã được phê duyệt, công ty bảo hiểm nhân thọ dự kiến có vốn điều lệ 2.000 tỷ đồng, hoạt động trong các lĩnh vực bảo hiểm nhân thọ cơ bản, bảo hiểm sức khỏe, bảo hiểm liên kết chung cùng các nghiệp vụ liên quan. Tỷ lệ sở hữu của VPBank và các bên liên quan có thể lên tới 100%, tùy theo phương án hợp tác và quy định pháp lý. Ngoài kế hoạch thành lập doanh nghiệp bảo hiểm nhân thọ, tại đại hội cổ đông, ngân hàng cũng thông qua phương án tham gia góp vốn hoặc mua lại một công ty quản lý quỹ để hoàn thiện hệ sinh thái.

.jpg)

Xu hướng các ngân hàng mở rộng và tích hợp nhiều dịch vụ tài chính vào cùng một hệ sinh thái đang ngày càng rõ nét.Ảnh: Đức Thanh

Theo ông Bùi Hải Quân - Phó Chủ tịch Hội đồng Quản trị VPBank, bảo hiểm nhân thọ và quản lý quỹ là hai mảnh ghép còn thiếu của ngân hàng. Đặc biệt, bảo hiểm nhân thọ là lĩnh vực có sự gắn bó lâu dài với khách hàng. Do đó, việc thành lập công ty riêng sẽ giúp VPBank chủ động hơn trong mô hình kinh doanh, lựa chọn khách hàng và mở rộng hợp tác với các đối tác chiến lược.

Trên thị trường, số lượng ngân hàng sở hữu đầy đủ cả hai mảng bảo hiểm nhân thọ và phi nhân thọ vẫn khá khiêm tốn khi mới chỉ có một số cái tên như MB, BIDV và Techcombank. MB hiện sở hữu 2 công ty bảo hiểm là Tổng công ty cổ phần Bảo hiểm Quân đội (MIC) và Công ty TNHH Bảo hiểm Nhân thọ MB Ageas (MBAL). BIDV sở hữu BIC trong lĩnh vực phi nhân thọ và BIDV- Metlife hoạt động ở mảng bảo hiểm nhân thọ. Techcombank mới đây cũng đã mở rộng hệ sinh thái tài chính bằng việc thành lập các đơn vị bảo hiểm riêng gồm TCLife và TCGIns. Trong đó, Bảo hiểm Nhân thọ Techcombank (TCLife) vừa thành lập tháng 7/2025, vốn điều lệ ban đầu 1.300 tỷ đồng.

Áp lực từ tỷ lệ thu nhập lãi thuần giảm sâu

Bước sang năm 2026, S&I Ratings dự báo lợi nhuận trước thuế toàn ngành ngân hàng có thể tăng khoảng 16%, duy trì mức tăng trưởng hai chữ số nhưng chậm lại so với năm trước. NIM toàn ngành nhiều khả năng tiếp tục suy giảm nhẹ về quanh 3% vào cuối năm 2026 và có sự phân hóa. Nhóm ngân hàng sở hữu tỷ lệ CASA cao, lợi thế về chi phí vốn và năng lực quản trị rủi ro tốt có thể sớm ổn định NIM nhờ khả năng chống chịu tốt hơn trước biến động lãi suất. Ngược lại, các ngân hàng phụ thuộc nhiều vào huy động thị trường với chi phí vốn cao có thể tiếp tục đối mặt với áp lực NIM kéo dài. Thu nhập ngoài lãi tiếp tục đóng vai trò hỗ trợ trong bối cảnh NIM thấp và tăng trưởng tín dụng vừa phải.

Ở mảng chứng khoán, xu hướng ngân hàng sở hữu chi phối các công ty chứng khoán vẫn đang diễn ra mạnh mẽ. Đầu năm 2026, TPBank đã nâng tỷ lệ sở hữu tại Công ty cổ phần Chứng khoán Tiên Phong (TPS) lên 51%, chính thức đưa công ty chứng khoán này trở thành công ty con sau nhiều năm nắm giữ cổ phần. Để thực hiện thương vụ, TPBank đã chi khoảng 3.600 tỷ đồng để tham gia đợt phát hành riêng lẻ của TPS, qua đó gia tăng đáng kể năng lực tài chính của công ty chứng khoán này. Hay trong chia sẻ mới đây, ông Trần Hoài Nam - Phó Tổng Giám đốc thường trực HDBank cũng tiết lộ kế hoạch chuẩn bị IPO và đưa cổ phiếu lên sàn đối với Chứng khoán HD (HDS) trong năm 2026.

Ngoài ra, nhiều ngân hàng khác như Sacombank, SeABank hay MSB cũng đang lên kế hoạch tham gia sâu hơn vào lĩnh vực chứng khoán. Hồi giữa năm 2025, PGBank cũng đã họp cổ đông thông qua phương án góp vốn, mua cổ phần để tham gia các mảng như môi giới, bảo lãnh phát hành và quản lý quỹ.

Một mảnh ghép khác đang được nhiều tổ chức tài chính nhắm đến là sàn giao dịch tài sản mã hoá cùng kế hoạch lập ngân hàng con tại Trung tâm Tài chính quốc tế Việt Nam (IFC).

Công ty cổ phần Sàn giao dịch Tài sản mã hóa Việt Nam Thịnh Vượng (CAEX), doanh nghiệp được góp vốn bởi các thành viên trong hệ sinh thái VPBank, bao gồm Công ty cổ phần Chứng khoán VPBank và Công ty cổ phần LynkiD thuộc hệ sinh thái VPBank đang trong những bước cuối để tăng vốn công ty lên 10.000 tỷ đồng. Chứng khoán HD, TCBS - đơn vị thành viên của các tổ chức tín dụng cũng nhập cuộc tham gia.

Cẩn trọng rủi ro trước xu hướng mở rộng

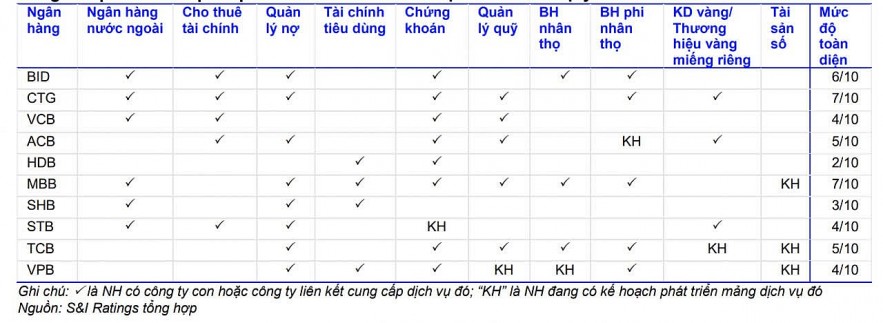

Theo các chuyên gia từ hãng xếp hạng tín nhiệm S&I Ratings, xu hướng các ngân hàng mở rộng và tích hợp nhiều dịch vụ tài chính vào cùng một hệ sinh thái đang ngày càng rõ nét. Thay vì chỉ cung cấp các sản phẩm tín dụng truyền thống, nhiều ngân hàng đang hướng tới mô hình cung cấp giải pháp tài chính toàn diện cho khách hàng.

Việc gắn kết các dịch vụ như chứng khoán, bảo hiểm, tài chính tiêu dùng trong cùng một hệ sinh thái sẽ giúp gia tăng khả năng bán chéo, nâng cao trải nghiệm cho khách hàng và đa dạng hóa nguồn thu. Điều này giúp ngân hàng tối ưu hóa lợi nhuận, hạn chế thất thoát các nguồn thu ra bên ngoài và củng cố vị thế cạnh tranh.

Hệ sinh thái dịch vụ tài chính của nhóm ngân hàng quy mô lớn. Nguồn: S&I Ratings

Tuy nhiên, xu hướng này cũng tiềm ẩn không ít rủi ro. Trong chia sẻ gần một năm trước tại đại hội cổ đông, ông Nguyễn Đức Vinh - Tổng Giám đốc VPBank, thừa nhận việc tham gia vào lĩnh vực mới như tài sản mã hoá quan trọng nhưng cũng tiềm ẩn nhiều rủi ro. Theo ông, các tổ chức tài chính cũng như VPBank không thể đứng ngoài cuộc. VPBank sẵn sàng tham gia và đang trong quá trình đánh giá, phân tích, tiếp xúc với các đối tác trong khi chờ cơ quan thẩm quyền phê duyệt đề án thí điểm.

Đối với việc các ngân hàng đẩy mạnh đầu tư vào các công ty chứng khoán, theo hãng tín nhiệm VIS Ratings, nhiều công ty chứng khoán liên kết với ngân hàng những năm gần đây đã tích cực cung cấp vốn cho các doanh nghiệp lớn, đặc biệt trong lĩnh vực bất động sản và năng lượng, thông qua trái phiếu doanh nghiệp và cho vay ký quỹ. Một rủi ro được các chuyên gia từ VIS Ratings chi ra là khả năng tín dụng có xu hướng tập trung vào một số khách hàng lớn, làm tăng mức độ dễ tổn thương nếu thị trường biến động. Bên cạnh đó, các vướng mắc pháp lý và tình trạng chậm trả trái phiếu trong thời gian qua cũng cho thấy những rủi ro tiềm ẩn của mô hình này. Việc mở rộng sang nhiều lĩnh vực cũng đặt ra yêu cầu cao hơn về năng lực quản trị rủi ro và kiểm soát nội bộ để kiểm soát tốt sự liên thông giữa các công ty trong hệ sinh thái./.

Thanh Thủy