Lãi suất liên ngân hàng tăng lên vùng hai con số trong những ngày đầu tháng 2, trước khi nhanh chóng hạ nhiệt nhờ các biện pháp điều tiết của Ngân hàng Nhà nước. Diễn biến này xuất hiện trong bối cảnh nhu cầu tiền mặt gia tăng trước Tết và chênh lệch tín dụng – huy động nới rộng, khiến thị trường quan tâm đến trạng thái thanh khoản hệ thống.

Lãi suất liên ngân hàng tăng lên vùng hai con số trong những ngày đầu tháng 2, trước khi nhanh chóng hạ nhiệt nhờ các biện pháp điều tiết của Ngân hàng Nhà nước.

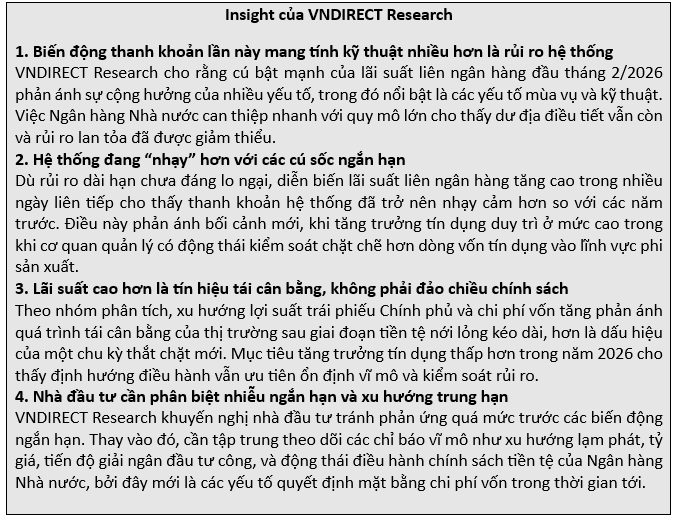

Tuy nhiên, theo phân tích từ VNDIRECT Research, áp lực thanh khoản liên ngân hàng vừa qua chủ yếu mang tính mùa vụ và kỹ thuật, chưa cho thấy dấu hiệu rủi ro mang tính cấu trúc đối với hệ thống ngân hàng. Sự ổn định trở lại của thị trường tiền tệ cũng nhanh chóng phản ánh lên thị trường chứng khoán khi trong phiên sáng 11/02, VN-INDEX có thời điểm tăng hơn 30 điểm, với lực kéo từ nhóm ngân hàng, chứng khoán và một số cổ phiếu vốn hóa lớn.

Lãi suất tăng mạnh do nhiều yếu tố cùng lúc hội tụ

Lãi suất liên ngân hàng qua đêm có thời điểm vượt 10% trong những ngày đầu tháng 2, phản ánh áp lực thanh khoản cục bộ. Theo phân tích, diễn biến này không bắt nguồn từ một cú sốc đơn lẻ mà là sự cộng hưởng của nhiều yếu tố cùng lúc.

Chênh lệch giữa tăng trưởng tín dụng và huy động vốn nới rộng trong nửa cuối năm 2025 khiến trạng thái thanh khoản hệ thống không còn dồi dào như giai đoạn trước. Đồng thời, dòng tiền tạm thời được rút về Kho bạc Nhà nước trong mùa quyết toán thuế làm gia tăng nhu cầu vốn trên thị trường liên ngân hàng. Nhu cầu tiền mặt tăng mạnh trước Tết, cùng tác động từ điều chỉnh chính sách thuế và biến động giá vàng, tiếp tục tạo thêm áp lực ngắn hạn.

Trước diễn biến này, Ngân hàng Nhà nước triển khai các biện pháp can thiệp trên thị trường mở, bao gồm bơm ròng thanh khoản và thực hiện nghiệp vụ hoán đổi USD/VND kỳ hạn ngắn. Sau động thái điều tiết, lãi suất liên ngân hàng hạ nhiệt về vùng 5–7%, cho thấy trạng thái cung – cầu vốn ngắn hạn dần được cân bằng.

Theo quan sát các năm trước, nhu cầu rút tiền mặt thường đạt đỉnh trong khoảng 1–2 tuần trước Tết và giảm dần khi kỳ nghỉ đến gần. Điều này củng cố nhận định rằng biến động vừa qua mang tính thời điểm nhiều hơn là phản ánh mất cân đối nền tảng của hệ thống.

Nhóm phân tích cho rằng việc lãi suất tăng lên vùng hai chữ số trong thời gian ngắn là diễn biến cần theo dõi, song chưa cho thấy dấu hiệu rủi ro hệ thống.

Lợi suất trái phiếu đi lên, phản ánh quá trình điều chỉnh chi phí vốn

Diễn biến trên thị trường tiền tệ không diễn ra riêng lẻ mà đồng pha với xu hướng tăng của lợi suất trái phiếu Chính phủ (TPCP) trên thị trường thứ cấp. Mặt bằng lợi suất đi lên cùng với lãi suất huy động và lãi suất liên ngân hàng cho thấy chi phí vốn trong nền kinh tế đang bước vào giai đoạn điều chỉnh.

So với cùng kỳ năm trước, lợi suất TPCP đã tăng khoảng 100–130 điểm cơ bản trên nhiều kỳ hạn. Mức tăng này phản ánh bối cảnh đầu tư công được đẩy mạnh và tín dụng tăng trưởng tích cực trong năm 2025, kéo theo nhu cầu vốn trung – dài hạn cao hơn. Khi nhu cầu vốn gia tăng trong khi thanh khoản không còn dư thừa như giai đoạn trước, lợi suất có xu hướng điều chỉnh để tái cân bằng cung – cầu.

Ở thị trường trái phiếu doanh nghiệp, hoạt động phát hành riêng lẻ trong tháng đầu năm diễn ra trầm lắng – diễn biến mang tính mùa vụ khi doanh nghiệp thường thận trọng trong giai đoạn đầu năm tài chính. Tuy nhiên, từ quý II/2026, thị trường có thể sôi động hơn, trong bối cảnh nhu cầu tái cơ cấu vốn và đảo nợ tăng lên. Áp lực đáo hạn trái phiếu dự kiến gia tăng trong cùng giai đoạn cũng là yếu tố cần được theo dõi.

Theo đánh giá của nhóm phân tích, xu hướng lợi suất tăng hiện nay phản ánh quá trình tái cân bằng sau giai đoạn tiền tệ nới lỏng kéo dài, thay vì tín hiệu đảo chiều chính sách. Điều này cho thấy mặt bằng lãi suất đang điều chỉnh về trạng thái phù hợp hơn với điều kiện kinh tế hiện tại.

Nền tảng vĩ mô duy trì tích cực, nhưng cần theo dõi rủi ro ngắn hạn

Ở góc độ vĩ mô, các chỉ báo nền tảng tiếp tục duy trì xu hướng tích cực. Sản xuất và thương mại cải thiện, giải ngân đầu tư công được thúc đẩy, trong khi lạm phát vẫn trong tầm kiểm soát. Đồng Việt Nam ghi nhận diễn biến ổn định khi USD suy yếu trên thị trường quốc tế, dù môi trường địa chính trị và chính sách toàn cầu vẫn tiềm ẩn yếu tố bất định.

Trong kịch bản cơ sở, áp lực thanh khoản nhiều khả năng sẽ hạ nhiệt sau kỳ nghỉ Tết khi các yếu tố mùa vụ qua đi. Tuy nhiên, diễn biến vừa qua cũng cho thấy hệ thống tài chính phản ứng nhạy hơn với các cú sốc ngắn hạn về cung – cầu vốn. Điều này phần nào phản ánh bối cảnh tăng trưởng tín dụng duy trì ở mức cao trong khi định hướng điều hành ngày càng thận trọng hơn đối với một số lĩnh vực.

Do đó, dù rủi ro dài hạn chưa xuất hiện, biến động lãi suất ở kỳ hạn ngắn vẫn cần được theo dõi chặt chẽ trong thời gian tới, đặc biệt trong giai đoạn chuyển tiếp của chu kỳ tiền tệ.

Khánh Hạ