Dù VN-Index tăng gần 40% trong năm 2025 nhưng tài khoản của nhiều nhà đầu tư cá nhân vẫn đỏ, thậm chí lỗ nặng

Chốt phiên giao dịch cuối cùng của năm Ất Tỵ (ngày 26 tháng Chạp, tức 13-2), VN-Index đóng cửa trong sắc xanh tại mức 1.824 điểm, tăng 68 điểm so với tuần trước đó. Tính từ đầu năm 2026, chỉ số này tăng gần 40 điểm, nối tiếp đà tăng mạnh của năm 2025 với mức tăng hơn 40%.

Tuy nhiên, trái ngược với diễn biến tích cực của chỉ số chung, phần lớn nhà đầu tư cá nhân lại không ghi nhận được mức sinh lời tương xứng. Nguyên nhân chủ yếu đến từ sự phân hóa sâu sắc của thị trường, khi động lực tăng điểm tập trung vào khoảng 7-8 cổ phiếu vốn hóa lớn, trong khi đa số cổ phiếu còn lại đi ngang hoặc giảm giá.

Chỉ số tăng mạnh, danh mục vẫn thua lỗ

“Chúc cả nhà ăn Tết vui vẻ, hy vọng đầu năm sẽ có sóng tốt để bù lại cho năm 2025” - Minh, một môi giới chứng khoán, nhắn trong nhóm tư vấn đầu tư gần 1.000 thành viên sau phiên giao dịch cuối năm.

Theo Minh, trong những tháng cuối năm 2025, nhóm tư vấn đã khuyến nghị nhà đầu tư mua vào cổ phiếu bất động sản và chứng khoán nhưng diễn biến thị trường không như kỳ vọng. Nhiều cổ phiếu trong hai nhóm này tiếp tục tích lũy hoặc giảm sâu. Một số mã như DIG, CEO, NVL, NLG, KDH hiện đang ở vùng giá thấp nhất trong vòng một năm.

Anh Hoàng Thắng (ngụ TPHCM), nhà đầu tư có hơn 5 năm kinh nghiệm, cho biết danh mục của anh chủ yếu là cổ phiếu chứng khoán như HCM, FTS, SHS nhưng vẫn lỗ từ 10%-15% dù đã nắm giữ từ quý III/2025.

“Kỳ vọng vào câu chuyện nâng hạng thị trường và triển vọng ngành, tôi mua cổ phiếu chứng khoán để đầu tư trung hạn. Tuy nhiên, đến nay, tài khoản vẫn lỗ. Sang đầu năm 2026, tôi tiếp tục mua cổ phiếu ngân hàng như BID, CTG nhưng diễn biến vẫn chưa như mong đợi” - anh Thắng chia sẻ.

Theo thống kê, dù VN-Index đạt mức tăng hơn 40% trong năm 2025 – cao nhất trong nhiều năm trở lại đây – nhưng độ rộng thị trường lại không tích cực. Chỉ số vượt mốc 1.800 điểm cuối tháng 12-2025 và có thời điểm vượt 1.900 điểm vào giữa tháng 1-2026, song phần lớn cổ phiếu không theo kịp đà tăng này.

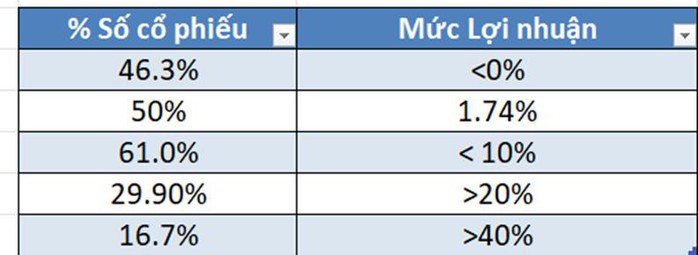

Chỉ có khoảng 16,7% số cổ phiếu trên thị trường đạt mức lợi nhuận cao trong năm 2025

Động lực tăng điểm tập trung vào nhóm cổ phiếu lớn

Phân tích về diễn biến thị trường, ông Nguyễn Đức Khang, Trưởng Phòng Phân tích Công ty Chứng khoán Pinetree, cho biết VN-Index tăng gần 500 điểm trong năm 2025 nhưng phần lớn mức tăng đến từ một số cổ phiếu vốn hóa lớn, đặc biệt là nhóm Vingroup.

“Riêng ba cổ phiếu họ Vin đã đóng góp hơn 330 điểm cho VN-Index, tương đương khoảng 67% mức tăng của toàn thị trường. Khi hai phần ba mức tăng đến từ một nhóm cổ phiếu, nguy cơ ‘xanh vỏ, đỏ lòng’ là rất rõ ràng” - ông Khang nhận định.

Theo ông, nếu xét độ rộng thị trường, hơn 46% số cổ phiếu trong rổ VN-Index có mức lợi nhuận âm. Trung vị lợi nhuận của thị trường chỉ khoảng 1,7%, cho thấy một nửa số cổ phiếu tăng không đáng kể hoặc giảm giá. Chỉ khoảng 16% cổ phiếu, tương đương gần 70 mã, có mức tăng tương đồng với chỉ số chung.

Nguồn: Pinetree

Cơ hội trong sự phân hóa

Trao đổi với phóng viên, ông Nguyễn Thành Trung, Tổng giám đốc FinSuccess, cho rằng sự lệch pha giữa chỉ số và diễn biến của đa số cổ phiếu đang tạo ra mặt bằng định giá hấp dẫn cho nhiều doanh nghiệp có nền tảng tốt.

“Việc VN-Index tăng mạnh trong khi nhiều cổ phiếu đi ngang hoặc giảm giá giúp định giá của hàng trăm doanh nghiệp trở nên thấp hơn, tạo biên an toàn cho nhà đầu tư dài hạn. Đây có thể là nền tảng cho cơ hội đầu tư trong năm 2026” - ông Trung nhận định.

Theo ông, thị trường năm 2026 sẽ chịu tác động từ ba động lực chính. Thứ nhất là yếu tố định giá, khi nhiều doanh nghiệp chất lượng vẫn đang giao dịch ở vùng giá hấp dẫn. Thứ hai là động lực từ vĩ mô và chính sách, khi năm 2026 mở đầu cho kế hoạch phát triển kinh tế - xã hội giai đoạn 2026-2030 với mục tiêu tăng trưởng GDP ở mức cao. Nếu mục tiêu này được hiện thực hóa, tăng trưởng doanh thu và lợi nhuận của doanh nghiệp niêm yết sẽ được cải thiện rõ rệt.

Bên cạnh đó, câu chuyện nâng hạng thị trường và khả năng đảo chiều của dòng vốn ngoại sau năm 2025 bán ròng hơn 5 tỉ USD cũng được kỳ vọng sẽ tác động tích cực hơn trong năm 2026.

“Trong bối cảnh thị trường tiếp tục phân hóa, không có một chiến lược đầu tư chung cho tất cả. Nhà đầu tư cần lựa chọn chiến lược phù hợp với khẩu vị rủi ro và mục tiêu của mình, đồng thời tập trung phân tích doanh nghiệp cụ thể thay vì chạy theo chỉ số” - ông Trung nhấn mạnh.

Theo các chuyên gia, để phục vụ mục tiêu tăng trưởng GDP cao, dòng vốn có thể tập trung vào ba nhóm ngành trụ cột gồm đầu tư công và hạ tầng, ngân hàng và bán lẻ – những lĩnh vực được kỳ vọng hưởng lợi trực tiếp từ chu kỳ tăng trưởng mới của nền kinh tế.

Chứng khoán tăng mạnh về điểm số nhưng nhà đầu tư kém vui

Chiến lược phân bổ cổ phiếu

TS Hồ Sỹ Hòa, Giám đốc Nghiên cứu và tư vấn đầu tư, Công ty chứng khoán DNSE, cho rằng ở kịch bản tích cực, nếu Việt Nam được nâng hạng vào tháng 9-2026, thị trường có thể bước vào chu kỳ tăng mạnh hơn nhờ sự cộng hưởng của dòng vốn quốc tế và tâm lý nhà đầu tư. Tuy nhiên, xu hướng tăng lãi suất huy động có thể tạo áp lực giảm định giá đối với các nhóm ngành sử dụng đòn bẩy tài chính cao, như công nghiệp, thiết bị, vật tư y tế và ô tô…

"Trong chiến lược phân bổ, nhà đầu tư nên ưu tiên các nhóm ngành hưởng lợi trực tiếp từ chính sách tài khóa mở rộng, đặc biệt là đầu tư công. Với tỉ lệ nợ công/GDP chỉ khoảng 33,5%, dư địa cho chi tiêu công vẫn còn lớn, tạo động lực cho nhóm vật liệu xây dựng và năng lượng. Ngành ngân hàng tiếp tục giữ vai trò trụ cột khi chiếm khoảng 30% vốn hóa thị trường và là kênh dẫn vốn chủ lực cho nền kinh tế. Tỉ trọng gợi ý cho ngân hàng là 20%-30% danh mục, vật liệu xây dựng 10%-20%" – TS Hồ Sỹ Hòa nói.

Thái Phương