.jpg)

Trong bối cảnh thị trường rung lắc, nhiều cổ phiếu ngân hàng đang giao dịch ở vùng định giá thấp. Theo phân tích của AZFin, VPBank, TPBank, ACB, VIB và Techcombank có thể là lựa chọn đáng chú ý cho năm 2026.

Định giá ngân hàng trở nên hấp dẫn sau nhịp điều chỉnh thị trường

Những biến động địa chính trị tại Trung Đông trong giai đoạn cuối tháng 2 và đầu tháng 3/2026 đã tạo ra làn sóng rung lắc trên các thị trường tài chính toàn cầu. Căng thẳng giữa Mỹ, Israel và Iran khiến giá dầu tăng mạnh, vàng leo thang và tâm lý nhà đầu tư trở nên thận trọng hơn. Thị trường chứng khoán Việt Nam cũng không nằm ngoài xu hướng này khi VN-Index ghi nhận các phiên giảm sâu đầu tháng 3.

Tuy nhiên, theo ông Đặng Trần Phục - Chủ tịch HĐQT Công ty Đầu tư tài chính AzFin Việt Nam, nhịp điều chỉnh mạnh của thị trường lại mở ra cơ hội cho nhà đầu tư giá trị. Nhiều cổ phiếu ngân hàng, nhóm ngành vốn được xem là “xương sống” của thị trường, đã quay về vùng định giá hấp dẫn so với tiềm năng tăng trưởng trong năm 2026.

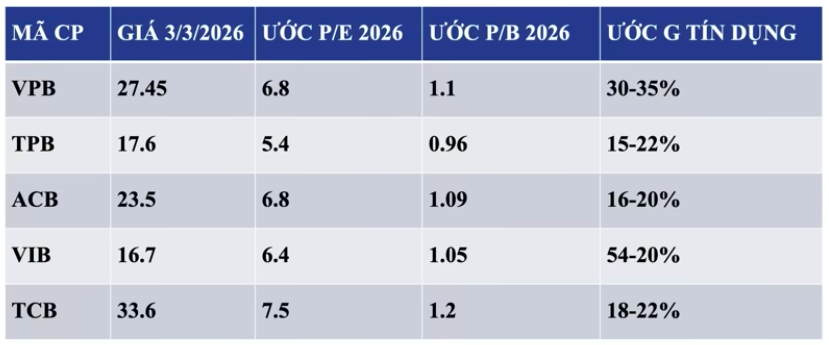

AZFin đánh giá cao 5 mã cổ phiếu ngân hàng có định giá hấp dẫn và chất lượng tài sản. Nguồn: AZFin.

Dựa trên các tiêu chí về tăng trưởng lợi nhuận, chất lượng tài sản và định giá, AZFin đưa ra danh sách 5 cổ phiếu ngân hàng đáng chú ý cho năm 2026 gồm: VPB, TPB, ACB, VIB và TCB.

Trong đó, VPB được đánh giá là cổ phiếu có tiềm năng tăng trưởng nổi bật. Tại thời điểm ngày 6/3/2026, cổ phiếu này giao dịch quanh mức 26.650 đồng/cp, với P/E dự phóng năm 2026 khoảng 6,8 lần và P/B khoảng 1,1 lần. Lợi nhuận sau thuế năm 2026 của VPBank được ước tính đạt 31.000–32.000 tỷ đồng, tăng khoảng 35% so với năm trước. Động lực tăng trưởng chính đến từ tốc độ mở rộng tín dụng dự kiến đạt 30–35%, mức cao trong nhóm ngân hàng thương mại cổ phần.

Bên cạnh yếu tố tăng trưởng, VPBank còn sở hữu những câu chuyện có thể tạo thêm giá trị cho cổ đông. Ngân hàng này được phép nâng trần sở hữu nước ngoài lên 49%, mở ra khả năng tiếp tục bán vốn cho đối tác chiến lược quốc tế. Ngoài ra, công ty chứng khoán VPBankS đã IPO nhưng vẫn chưa có cổ đông chiến lược ngoại, điều này cũng có thể trở thành một yếu tố tạo giá trị trong tương lai.

Nhóm ngân hàng tư nhân với nền tảng tăng trưởng ổn định

Bên cạnh VPB, TPB cũng được đánh giá là một cổ phiếu ngân hàng đáng chú ý trong năm 2026. Sau giai đoạn chịu tác động từ thị trường trái phiếu doanh nghiệp và những khó khăn pháp lý của thị trường bất động sản, TPBank đã có sự phục hồi đáng kể. Với mức P/E dự phóng khoảng 5,4 lần và P/B khoảng 0,96 lần, cổ phiếu này đang giao dịch dưới giá trị sổ sách, một mức định giá khá hiếm gặp đối với một ngân hàng có hiệu quả sinh lời tốt.

Theo đánh giá của ông Phục, chất lượng tài sản của TPBank đã cải thiện rõ rệt sau giai đoạn ngân hàng chủ động xử lý nợ xấu. Nợ xấu giảm mạnh trong khi tăng trưởng tín dụng năm 2026 dự kiến đạt khoảng 15–22%. Đồng thời, nguồn vốn giá rẻ (CASA) cũng đang được cải thiện, hỗ trợ biên lợi nhuận của ngân hàng.

Trong khi đó, ACB tiếp tục được xem là một trong những ngân hàng có chất lượng tài sản tốt nhất trong hệ thống. Dù kết quả kinh doanh năm 2025 chưa thực sự nổi bật, nhưng điều này cũng tạo ra nền so sánh thấp cho năm 2026. Với mức P/E dự phóng khoảng 6,8 lần và P/B khoảng 1,09 lần, cổ phiếu ACB đang được đánh giá là hấp dẫn so với lịch sử định giá.

Đáng chú ý, tỷ lệ nợ xấu của ACB hiện chỉ khoảng 0,97%, thuộc nhóm thấp nhất toàn Ngành. Mô hình tăng trưởng của ngân hàng chủ yếu dựa trên quản trị rủi ro chặt chẽ và nền tảng khách hàng bán lẻ, thay vì tăng trưởng tín dụng dựa vào các quan hệ doanh nghiệp lớn. Theo dự báo, lợi nhuận của ACB có thể tăng trưởng khoảng 15–20% trong năm 2026 khi hoạt động bán lẻ dần phục hồi.

Tương tự ACB, VIB cũng được kỳ vọng bước vào chu kỳ phục hồi sau giai đoạn khó khăn của phân khúc khách hàng cá nhân. Cổ phiếu này đang giao dịch quanh mức 16.700 đồng/cp, với P/E dự phóng khoảng 6,4 lần và P/B khoảng 1,05 lần. Trong thời gian qua, nợ xấu của VIB đã giảm mạnh khi các khoản nợ nhóm 2 được xử lý đáng kể. Điều này tạo nền tảng để chất lượng tài sản tiếp tục cải thiện trong các quý tới.

Theo AZFin, dù kết quả kinh doanh của VIB chưa thực sự bứt phá trong năm 2025, nhưng triển vọng có thể cải thiện từ nửa cuối năm 2026 khi nhu cầu tín dụng bán lẻ phục hồi. Tăng trưởng tín dụng của ngân hàng được kỳ vọng đạt khoảng 14–20%.

Cái tên cuối cùng trong danh sách là Techcombank, ngân hàng được AZFin đánh giá là một trong những tổ chức tín dụng có chất lượng hoạt động tốt nhất trong khối ngân hàng tư nhân. Cổ phiếu TCB hiện giao dịch quanh mức 33.600 đồng/cp, với P/E dự phóng năm 2026 khoảng 7,5 lần và P/B khoảng 1,2 lần.

Dù mức định giá này cao hơn so với một số ngân hàng khác trong danh sách, nhưng theo ông Đặng Trần Phục, mức định giá trên vẫn được xem là hợp lý khi xét đến chất lượng tài sản, hiệu quả hoạt động và hệ sinh thái tài chính của Techcombank.

Trong những năm gần đây, ngân hàng duy trì tốc độ tăng trưởng tín dụng ở mức cao, khoảng 22% trong năm 2025 và có thể tiếp tục duy trì mức 18-22% trong năm 2026. Tỷ lệ nợ xấu của ngân hàng cũng đang giảm mạnh và có khả năng xuống dưới 1% trong thời gian tới.

Ngoài ra, Techcombank còn sở hữu hệ sinh thái tài chính khá hoàn chỉnh, bao gồm công ty chứng khoán TCBS và các mảng dịch vụ tài chính khác. Ngân hàng cũng vẫn còn dư địa bán thêm cổ phần cho nhà đầu tư chiến lược nước ngoài, một yếu tố có thể tạo ra câu chuyện tăng trưởng mới trong tương lai.