Năm 2026, thị trường trái phiếu chính phủ được dự báo gia tăng khối lượng phát hành để đáp ứng nhu cầu vốn cho đầu tư công, trong bối cảnh mặt bằng lãi suất và thanh khoản ngân hàng chịu nhiều áp lực.

Lãi suất chịu áp lực tăng

Năm 2026, thị trường tài chính - tiền tệ được dự báo sẽ đối mặt với nhiều áp lực mới trong bối cảnh nền kinh tế đặt mục tiêu tăng trưởng cao và nhu cầu vốn trung - dài hạn gia tăng mạnh mẽ. Theo phân tích của Công ty Chứng khoán Vietcombank (VCBS), mặt bằng lãi suất nhiều khả năng sẽ bước vào giai đoạn nhích lên nhằm đáp ứng yêu cầu cân đối vốn cho hệ thống ngân hàng cũng như phục vụ các chương trình đầu tư công quy mô lớn.

Theo đó, giới chuyên gia dự báo lãi suất huy động toàn hệ thống có thể tăng khoảng 100 điểm cơ bản trong năm 2026. Đối với nhóm ngân hàng thương mại (NHTM) nhà nước, nhờ lợi thế về nguồn tiền gửi ổn định, bao gồm tiền gửi từ Kho bạc Nhà nước, cùng vai trò chủ đạo trên thị trường trái phiếu chính phủ (TPCP), áp lực thanh khoản được đánh giá là không quá lớn.

Qua đó, lãi suất huy động của nhóm này được kỳ vọng sẽ duy trì ổn định trong nửa đầu năm 2026 theo định hướng điều hành hỗ trợ tăng trưởng của Ngân hàng Nhà nước (NHNN) và Chính phủ, trước khi có thể tăng nhẹ vào nửa cuối năm khi nhu cầu tín dụng tăng cao.

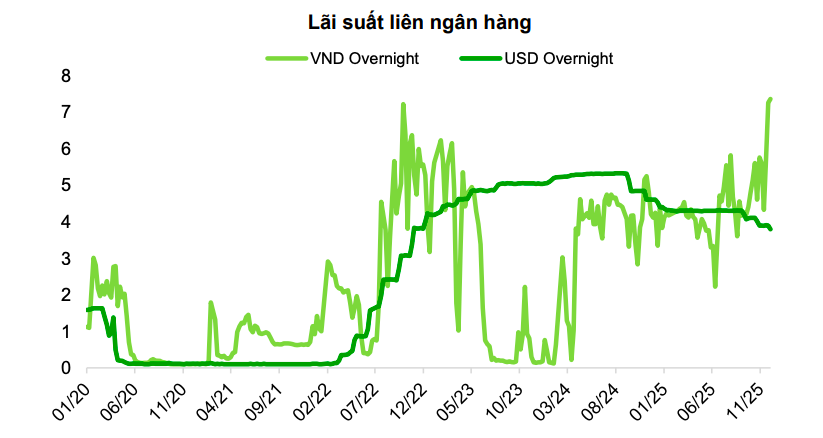

Nguồn: VCBS.

Trong khi đó, nhóm NHTM tư nhân, đặc biệt là các ngân hàng quy mô nhỏ, được dự báo sẽ chịu áp lực lớn hơn. Ông Nguyễn Hoàng Tuấn Minh – Chuyên gia Kinh tế Vĩ mô cao cấp từ VCBS cho rằng, lãi suất huy động của nhóm này có thể tăng khoảng 50 - 70 điểm cơ bản ngay trong nửa đầu năm 2026 do mức độ phụ thuộc lớn vào nguồn vốn ngắn hạn và thị trường liên ngân hàng. Áp lực này nhiều khả năng tiếp tục kéo dài sang nửa cuối năm, nhất là với các ngân hàng có cơ cấu huy động vốn kém linh hoạt hoặc tỷ lệ vốn ngắn hạn cho vay trung - dài hạn gia tăng nhanh.

Với nhóm NHTM tư nhân, lãi suất cho vay có thể tăng sớm do xu hướng đẩy mạnh cho vay cá nhân và vay mua nhà dài hạn. Nhiều gói vay ưu đãi từ năm 2023 dự kiến chuyển sang lãi suất thả nổi trong năm 2026, khiến mặt bằng lãi suất bình quân nhích lên, gây khó cho các doanh nghiệp có tín dụng yếu, đặc biệt trong lĩnh vực bất động sản.

Diễn biến lãi suất huy động tăng sẽ tác động trực tiếp tới mặt bằng lãi suất cho vay. Theo ông Minh, lãi suất cho vay bình quân năm 2026 có thể tăng khoảng 50 - 70 điểm cơ bản. Với nhóm NHTM nhà nước, lãi suất cho vay được kỳ vọng duy trì ổn định hoặc chỉ tăng nhẹ nhằm thực hiện chủ trương của Chính phủ trong việc hỗ trợ sản xuất - kinh doanh và các lĩnh vực ưu tiên.

Tuy nhiên, áp lực có thể gia tăng vào cuối năm khi nhu cầu vốn lớn từ các siêu dự án hạ tầng như đường sắt tốc độ cao Bắc - Nam, cao tốc Bắc - Nam và sân bay Long Thành tạo ra căng thẳng thanh khoản tại các ngân hàng lớn đóng vai trò tài trợ chính.

Nhu cầu vốn công gia tăng

Trên thị trường liên ngân hàng, chuyên gia từ VCBS, nhận định áp lực thanh khoản trong năm 2026 sẽ gia tăng so với năm 2025. Nguyên nhân chủ yếu đến từ lộ trình đẩy mạnh tăng trưởng tín dụng nhằm tạo động lực cho mục tiêu tăng trưởng GDP khoảng 10%.

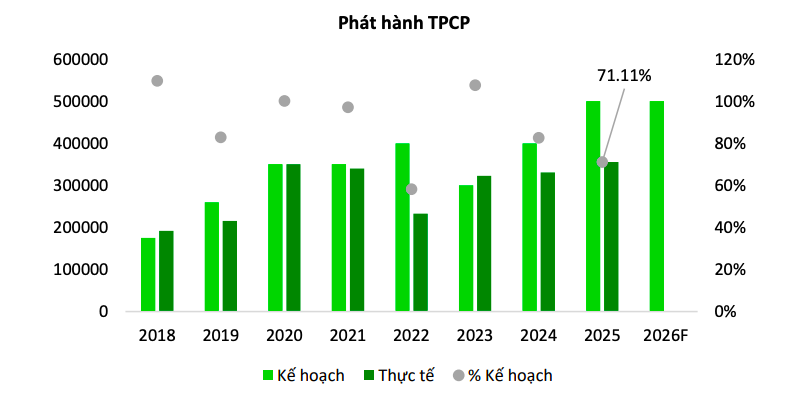

Nhu cầu vốn công tăng, dự báo khối lượng phát hành trái phiếu chính phủ sẽ tăng trong năm 2026

Nguồn: VCBS.

Việc NHNN nâng lãi suất OMO (lãi suất trên thị trường mở) lên 4,5% từ tháng 12/2025 được xem là bước đi mang tính định hướng, thiết lập mặt bằng lãi suất liên ngân hàng ở mức cao hơn nhưng hợp lý. Theo đó, lãi suất các kỳ hạn ngắn, đặc biệt dưới 1 tuần, được dự báo sẽ neo ở vùng cao nhằm hình thành điểm cân bằng mới cho nhu cầu vốn của hệ thống.

Cùng với đó, thị trường TPCP năm 2026 được kỳ vọng bước vào giai đoạn tăng tốc mạnh về khối lượng phát hành để đáp ứng nhu cầu vốn cho kế hoạch đầu tư công trung hạn 2025 - 2030. Theo Công văn số 12608/KBNN-QLNQ ban hành ngày 30/12/2025, Kho bạc Nhà nước dự kiến phát hành khoảng 500.000 tỷ đồng TPCP trong năm 2026. Trong khi đó, lượng TPCP đáo hạn chỉ khoảng 38.000 tỷ đồng, mức thấp nhất trong vòng 5 năm, cho thấy áp lực phát hành mới chủ yếu nhằm bù đắp bội chi và tài trợ đầu tư công.

Nhu cầu vay của Chính phủ năm 2026 được ước tính tăng khoảng 19% so với kế hoạch năm 2025, phục vụ đồng thời mục tiêu trả nợ gốc và đẩy mạnh giải ngân đầu tư công. Theo Nghị quyết số 245/2025/QH15, tổng nhu cầu vốn đầu tư phát triển năm 2026 lên tới 1,120 triệu tỷ đồng. Trong bối cảnh bội chi ngân sách ước khoảng 605,8 nghìn tỷ đồng, thị trường TPCP tiếp tục đóng vai trò “mạch máu” tài chính cho các công trình hạ tầng trọng điểm.

Chuyên gia từ VCBS cho rằng, lợi suất TPCP năm 2026 sẽ tiếp tục chịu áp lực tăng do nhu cầu phát hành lớn, tăng trưởng tín dụng cao, thanh khoản ngân hàng chịu áp lực và kỳ vọng lạm phát ở mức cao. Tuy nhiên, trong xu hướng tăng chung, đà tăng lợi suất có thể chậm lại và dao động trong biên độ hẹp hơn khi được hỗ trợ bởi triển vọng ổn định của thị trường ngoại hối, cũng như khả năng các ngân hàng thương mại nhà nước được tăng vốn, qua đó duy trì sức hấp dẫn của TPCP đối với dòng tiền trong nước và quốc tế.

Nhìn lại năm 2025, thị trường TPCP ghi nhận những diễn biến quan trọng, tạo nền tảng cho các xu hướng của năm 2026. Theo VCBS, Kho bạc Nhà nước đã huy động 355.558 tỷ đồng trên thị trường sơ cấp, tăng 7,62% so với cùng kỳ, trong khi lợi suất trúng thầu tăng mạnh ở hầu hết các kỳ hạn, với mức tăng 0,88 - 1,23%, tập trung chủ yếu trong quý III và quý IV.

Trong cơ cấu phát hành, bên cạnh kỳ hạn 10 năm giữ vai trò chủ đạo, Kho bạc Nhà nước đẩy mạnh phát hành kỳ hạn 5 năm, khiến kỳ hạn bình quân giảm nhẹ xuống khoảng 9,79 năm. Khối lượng phát hành tại các kỳ hạn 5 năm, 10 năm, 15 năm, 20 năm và 30 năm lần lượt đạt 40.577 tỷ đồng, 299.141 tỷ đồng, 12.279 tỷ đồng, 500 tỷ đồng và 3.060 tỷ đồng.

Trên thị trường thứ cấp, thanh khoản cải thiện tích cực với tổng giá trị giao dịch đạt 3.604.262 tỷ đồng, tăng 18% so với năm trước. Giao dịch outright tăng 29%, trong khi repo giảm 4%. Lợi suất TPCP trên toàn bộ đường cong đều tăng từ 42,9 đến 70,9 điểm cơ bản. Khối ngoại mua ròng khoảng 6.002 tỷ đồng, song quy mô giao dịch vẫn khiêm tốn, cho thấy thị trường TPCP năm 2025 tiếp tục chủ yếu được dẫn dắt bởi dòng tiền trong nước./.

Thu Hương