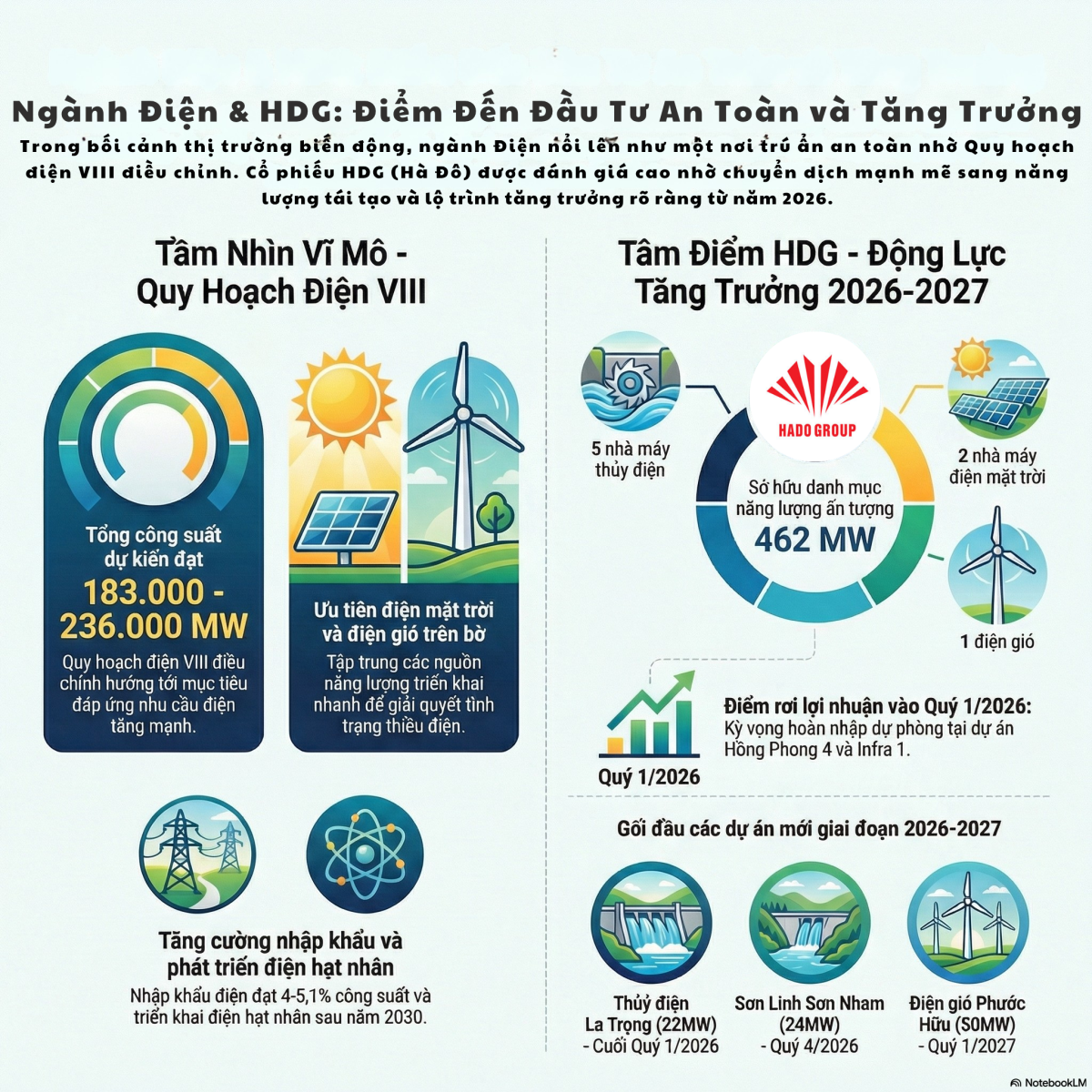

Trong bối cảnh phần đa các ngành kinh tế chịu ảnh hưởng nặng nề bởi giá dầu tăng cao, đâu là nơi trú ẩn an toàn nhưng vẫn đảm bảo tiềm năng tăng trưởng cho nhà đầu tư? Chính là ngành Điện với mã cổ phiếu HDG

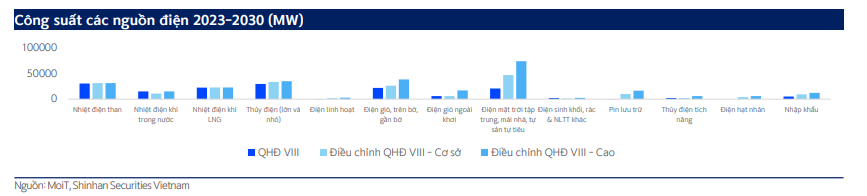

Trước hết, nhìn vào bức tranh năng lượng, ta có thể thấy một sự phân hóa rõ rệt. Khi giá năng lượng toàn cầu tăng, các ngành điện phụ thuộc vào nhiên liệu như nhiệt điện than và điện khí sẽ chịu áp lực lớn về chi phí. Ngược lại, những nguồn điện không phụ thuộc vào nguyên liệu hóa thạch như thủy điện, điện gió và điện mặt trời lại nổi lên như những nơi trú ẩn an toàn. Theo Quy hoạch điện VIII điều chỉnh, Chính phủ Việt Nam đang thể hiện rõ định hướng ưu tiên phát triển năng lượng tái tạo.

Điện mặt trời được đẩy mạnh trở lại tổng công suất nguồn điện mặt trời đến năm 2030 tập trung đạt khoảng 46,459-73,416 MW, tăng khoảng 25,867-52,825 MW, tương đương 126% so với QHĐ VIII

Điện gió, đặc biệt là điện gió trên bờ, tiếp tục được đẩy mạnh phát triển với công suất từ 26,066 – 38,029 MW so với công suất 21,880 MW, tương đương 19% của QHĐ VIII.

Trong khi đó, các nguồn điện linh hoạt và lưu trữ cũng được thúc đẩy để hỗ trợ hệ thống.

Vậy mã cổ phiếu nào được hưởng lợi từ chính sách này?

Chúng tôi lựa chọn HDG chính là cổ phiếu thích hợp. Khi nhắc đến Hà Đô, nhiều người thường nghĩ ngay đến mảng bất động sản. Tuy nhiên, một thực tế ít ai chú ý là Hà Đô đã dấn thân vào ngành điện từ năm 2009 và mạnh tay mở rộng sang năng lượng tái tạo từ 2019 để tận dụng chính sách giá FIT (Feed-in Tariff) là biểu giá điện hỗ trợ, một cơ chế chính sách cố định của chính phủ nhằm mua lại điện từ năng lượng tái tạo (mặt trời, gió) với giá ưu đãi trong thời gian dài (15-25 năm)).Hiện tại, HDG đang sở hữu danh mục phát điện ấn tượng với tổng công suất 462 MW, bao gồm 5 nhà máy thủy điện, 2 nhà máy điện mặt trời và 1 nhà máy điện gió.

Tại sao chúng ta lại kỳ vọng vào HDG trong năm 2026?

Sự bù đắp về sản lượng: Dù dự báo sản lượng thủy điện của các nhà máy hiện hữu có thể giảm khoảng 10% do thời tiết không thuận lợi, nhưng việc vận hành nhà máy thủy điện La Trọng (22MW) vào cuối quý 1/2026 sẽ giúp bù đắp phần nào sự sụt giảm này.

Tháo gỡ nút thắt tài chính: Điểm rơi lợi nhuận có thể đến từ việc giải quyết các vướng mắc tại dự án Hồng Phong 4 và Infra 1. HDG kỳ vọng vào quý 1/2026, khi có văn bản từ Bộ Công thương, công ty sẽ ngừng trích lập và bắt đầu hoàn nhập dự phòng, giúp cải thiện đáng kể con số trên báo cáo tài chính.

Gối đầu các dự án mới: Tương lai của HDG còn được bảo đảm bởi các dự án đang triển khai như: Thủy điện Sơn Linh Sơn Nham (24 MW) dự kiến vận hành vào quý 4/2026 và Điện gió Phước Hữu (50 MW) vào quý 1/2027. Các dự án điện gió khác như Bình Gia hay Lệ Thủy cũng đang được chuẩn bị cho giai đoạn sau 2028

Tóm lại, với nền tảng vững chắc từ các dự án năng lượng hiện hữu và lộ trình phát triển rõ ràng theo sát định hướng của Chính phủ, HDG không chỉ là một cổ phiếu phòng thủ mà còn là một lựa chọn tăng trưởng tiềm năng cho giai đoạn 2026-2027.

-------------------------------------------------

*Miễn trừ trách nhiệm: Bài viết cung cấp thông tin và góc nhìn phân tích, không phải khuyến nghị đầu tư.

Bình luận (6)