Dragon Capital cho biết trong một thị trường mà phần lớn tài khoản là cá nhân và mức độ nhạy cảm với thông tin ngắn hạn rất cao, tính kiên trì có thể tạo ra lợi thế theo thời gian.

Dragon Capital cho biết đầu tư đều đặn qua biến động thường cho kết quả tốt hơn. Ảnh Bonvuewm

Chốt phiên giao dịch 16/3, VN-Index đạt 1.693,21 điểm, tương đương giảm nhẹ 0,18% so với mốc tham chiếu. Như vậy, sau 3 phiên giảm liên tiếp, VN-Index đã mất mốc 1.700 điểm. Dù P/E VN-Index hiện ở mức khoảng 14,02 lần, song nhiều nhà đầu tư đa phần vẫn chần chừ chờ "đáy" của chỉ số.

Theo phân tích của Dragon Capital, việc xác định chính xác đáy thị trường không quá quan trọng và trong thị trường mà phần lớn nhà đầu tư phản ứng với biến động ngắn hạn thì tính kiên trì có thể trở thành lợi thế theo thời gian.

Do đó, thay vì giả định "mua đúng đáy", Dragon Capital kiểm tra 75 thời điểm bắt đầu khác nhau gồm sớm hơn, muộn hơn, đúng đáy; để xem liệu kết quả có thực sự phụ thuộc vào việc chọn đúng thời điểm hay không.

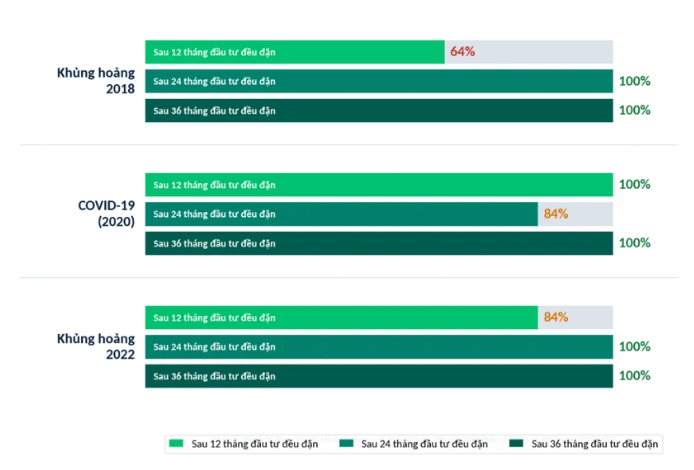

Phân tích được dựa trên 3 giai đoạn biến động lớn của thị trường chứng khoán Việt Nam. Trong đó, năm 2018, đỉnh lịch sử 1.211 điểm bị xóa, chiến tranh thương mại Mỹ–Trung kéo VN-Index mất 26% trong 6 tháng, không có tín hiệu nào báo trước về đáy. Đến năm 2020, COVID-19 tạo ra cú sốc lớn nhất trong lịch sử hiện đại với VN-Index từ 1.204 xuống 662 điểm chỉ trong 6 tuần. Sau đó vào năm 2022, các vấn đề liên quan đến bất động sản, thị trường trái phiếu, lãi suất leo thang khiến VN-Index mất 40% trong 8 tháng, và không ai biết câu chuyện sẽ dừng ở đâu.

Với mỗi giai đoạn, đơn vị này phân tích 25 trường hợp bắt đầu đầu tư khác nhau, tức là 25 người bắt đầu ở 25 tháng khác nhau, từ 12 tháng trước đến 12 tháng sau đáy. Chiến lược trong mỗi trường hợp là như nhau, đầu tư 10 triệu đồng mỗi tháng, liên tục, không điều chỉnh.

Kết quả cho thấy, sau 12 tháng đầu tư đều đặn, hiệu suất của quỹ DCDS vượt VN-Index trong 83% trường hợp. Khi thời gian đầu tư dài hơn, tỷ lệ này tăng lên 95% sau 24 tháng và 100% sau 36 tháng. Nói cách khác, càng đầu tư đều đặn, tỷ lệ DCDS vượt trội VN-Index càng cao.

Khi tách dữ liệu theo từng sự kiện lớn của thị trường, Dragon Capital cho biết xu hướng tương tự vẫn xuất hiện. Sau 24 tháng đầu tư định kỳ, hiệu suất DCDS vượt VN-Index trong 84% đến 100% trường hợp, và sau 36 tháng thì toàn bộ các trường hợp đều vượt chỉ số.

Kết quả cũng không thay đổi nhiều nếu nhà đầu tư bắt đầu trước, đúng hoặc sau thời điểm đáy thị trường. Trong nhóm bắt đầu trước đáy, cả 36 trên 36 trường hợp đều cho kết quả DCDS vượt VN-Index sau 24 tháng. Với nhóm bắt đầu đúng thời điểm đáy của thị trường, mỗi cuộc khủng hoảng chỉ có một tháng được xem là đáy, nên tổng cộng có 3 trường hợp. Cả 3 trên 3 trường hợp này đều cho kết quả DCDS vượt chỉ số. Ngay cả khi bắt đầu sau đáy, khi nhiều nhà đầu tư chờ thị trường ổn định rồi mới tham gia, DCDS vẫn vượt VN-Index trong 32 trên 36 trường hợp, tương đương 89%. Điều này cho thấy kết quả đầu tư định kỳ khá ổn định, ngay cả khi nhà đầu tư không chọn đúng thời điểm.

Dragon Capital nhận định, ba sự kiện khác nhau hoàn toàn về nguyên nhân và tốc độ phục hồi. Nhưng cả ba đều cho cùng một kết quả: Đầu tư đều đặn qua biến động thường cho kết quả tốt hơn chỉ số trong dữ liệu quan sát được.

Cũng theo tổ chức này, sau khoảng hai năm đầu tư đều đặn, kết quả giữa các thời điểm bắt đầu khác nhau gần như không còn khác biệt lớn. Đồng thời khuyến nghị, nhà đầu tư không cần biết thị trường chạm đáy khi nào, chỉ cần tiếp tục.

“Khi bạn mua đều đặn trong lúc thị trường còn đang giảm, mỗi tháng bạn mua được nhiều hơn ở giá thấp hơn. Đến khi thị trường phục hồi, bạn đã tích lũy đủ số lượng để hưởng lợi đầy đủ từ đà tăng đó. Đây không phải may mắn, đây chính là cách DCA hoạt động: mua nhiều hơn khi giá thấp, ít hơn khi giá cao. Trong một thị trường mà phần lớn tài khoản là cá nhân và mức độ nhạy cảm với thông tin ngắn hạn rất cao, tính kiên trì không chỉ là đức tính, nó còn có thể tạo ra lợi thế theo thời gian”, Dragon Capital cho biết.

Khả Mộc

Bình luận (2)