Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu POW, PVD, DGC.

PV Power (POW): Khuyến nghị mua, giá mục tiêu 17.700 đồng/cp

Kết phiên 5/11, cổ phiếu POW tăng 3,16% lên 14.700 đồng/cp. Thanh khoản ghi nhận hơn 12 triệu đơn vị (177 tỷ đồng), gần gấp đôi mức trung bình 10 phiên gần đây.

Sắc xanh lan rộng trong nhóm dầu khí khi nhiều mã đồng loạt tăng giá như PVS (+3,9%), PVD (+6,95%), PLX (+1,3%), PVT (+5,1%), PVB (+2,4%) và BSR (+1,6%). Nhóm phân bón – hóa chất cũng hưởng ứng tích cực với DGC (+6,95%), CSV (+5,4%), DPM (+1,5%), LAS (+1,8%), DCM (+1,2%)…

Nhìn rộng hơn, nhóm dầu khí đã ghi nhận nhịp tăng mạnh từ nửa cuối tháng 10/2025. Chỉ trong khoảng ba tuần, PVD và PVS lần lượt tăng 37% và 24%, trong khi GAS, OIL hay PLX cũng tăng 6–10%.

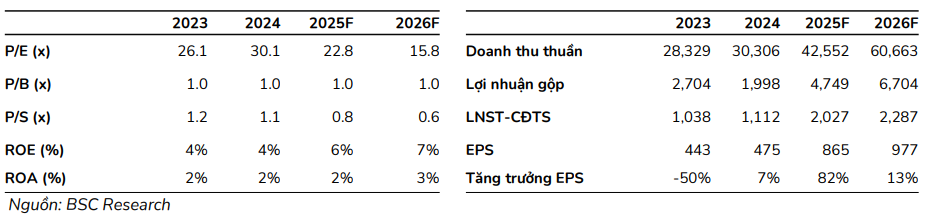

BSC dự phóng các chỉ tiêu tài chính của POW giai đoạn 2025–2026

Diễn biến tích cực của nhóm cổ phiếu này được thúc đẩy bởi thông tin Chính phủ vừa ban hành Nghị quyết 66.6/2025/NQ-CP vào ngày 28/10, qua đó tháo gỡ nhiều vướng mắc và trao quyền chủ động cao hơn cho Tập đoàn Dầu khí Việt Nam (PVN) trong phê duyệt và điều chỉnh kế hoạch các dự án dầu khí. Theo đó, PVN có thể tự phê duyệt kế hoạch phát triển mỏ, điều chỉnh tiến độ khai thác và tổng mức đầu tư trong một số giới hạn mà không cần chờ ý kiến các bộ ngành, giúp rút ngắn thời gian xử lý thủ tục và đẩy nhanh tiến độ các dự án trọng điểm như Lô B – Ô Môn, Cá Voi Xanh…

Trong ngắn hạn, nhóm cổ phiếu dầu khí tiếp tục nhận được sự hỗ trợ từ triển vọng giá dầu tích cực trong quý IV khi nhu cầu nhiên liệu tại Bắc bán cầu bước vào mùa cao điểm, cộng hưởng với các rủi ro địa chính trị toàn cầu. Sự phục hồi của hoạt động đầu tư, thi công các dự án năng lượng cũng được kỳ vọng là yếu tố giữ nhiệt cho cổ phiếu ngành này.

Riêng với PV Power (POW), tiềm năng lợi nhuận được cải thiện rõ nét. Theo báo cáo của Chứng khoán BIDV (BSC), từ quý IV/2025, chi phí khấu hao của Nhà máy Nhơn Trạch 2 sẽ giảm mạnh từ 170 tỷ đồng xuống chỉ khoảng 17–20 tỷ đồng mỗi quý, giúp lợi nhuận gộp tăng thêm 150 tỷ đồng. Năm 2026, khấu hao của NT2 dự kiến chỉ còn 70–80 tỷ đồng, giảm tới 90% so với mức 685 tỷ đồng của năm trước. Ngoài ra, NT2 có thể được ghi nhận thêm 177 tỷ đồng doanh thu từ chênh lệch tỷ giá trong năm tới.

Về vận hành, tỷ lệ sản lượng hợp đồng (Qc) của các nhà máy nhiệt điện trong năm 2025 đạt trung bình 93%, tăng mạnh so với mức 74% năm 2024. Biên lợi nhuận gộp theo đó tăng từ 6,6% lên 11,2%. Kế hoạch thị trường điện năm 2025 cũng nâng tỷ lệ Qc bình quân của các nhà máy nhiệt điện từ 70% lên 80%, trong khi dự thảo chính sách mới còn đề xuất tăng Qc tối thiểu với điện khí LNG từ 65% lên 75% kể từ năm 2026 – điều này có thể giúp các nhà máy mới như Nhơn Trạch 3 và 4 giảm thiểu thua lỗ trong năm đầu vận hành.

Liên quan đến tiến độ dự án, ông Nguyễn Duy Giang – Phó Tổng Giám đốc PV Power cho biết Hội đồng Kiểm tra Nhà nước vừa chấp thuận nghiệm thu hoàn thành Nhà máy điện khí LNG Nhơn Trạch 3. Các hạng mục phụ trợ và đường dây truyền tải cũng đã hoàn tất, sẵn sàng cho vận hành thương mại. Dự kiến, Nhơn Trạch 3 sẽ phát điện thương mại vào cuối tháng 11/2025, còn Nhơn Trạch 4 bắt đầu vào đầu tháng 12. Trước đó, cả hai nhà máy đều đã hòa lưới điện quốc gia.

Đáng lưu ý, ngày 7/11 vừa qua, PV Power đã công bố Nghị quyết số 86/NQ-ĐLDK về việc triển khai ba phương án phát hành cổ phiếu nhằm tăng vốn điều lệ. Nếu hoàn tất cả ba phương án phát hành, vốn điều lệ của PV Power sẽ tăng từ 23.418,7 tỷ đồng lên 30.678,5 tỷ đồng. Đây là lần tăng vốn đầu tiên của PV Power kể từ khi cổ phần hóa năm 2018.

PV Drilling (PVD): Khuyến nghị mua, giá mục tiêu 29.000 đồng/cp

Kết phiên 3/11, cổ phiếu PVD tăng kịch trần lên 26.150 đồng/cp, với thanh khoản hơn 31 triệu đơn vị (802,3 tỷ đồng), gấp đôi mức trung bình 10 phiên gần đây.

Khối ngoại mua ròng đột biến 119,2 tỷ đồng (4,6 triệu đơn vị), qua đó kéo dài chuỗi 10 phiên mua ròng liên tiếp với tổng giá trị gần 418 tỷ đồng. Trước giai đoạn này, giao dịch của khối ngoại với PVD chỉ dao động từ vài trăm triệu đến vài tỷ đồng mỗi phiên.

Động thái gom mạnh bắt đầu ngay sau khi HĐQT PV Drilling ban hành Nghị quyết số 07/10/2025/NQ-HĐQT, chấp thuận Hợp đồng cung cấp giàn khoan cho Phú Quốc POC ngày 31/10. Đây là đơn vị điều hành phần thượng nguồn của chuỗi dự án khí điện Lô B – Ô Môn tại Tây Nam Bộ, được đánh giá là “siêu dự án năng lượng” với tổng vốn đầu tư gần 12 tỷ USD. Hợp đồng mới được kỳ vọng bổ sung đáng kể backlog (khối lượng hợp đồng chưa thực hiện) của doanh nghiệp, tạo nền tảng cải thiện doanh thu và lợi nhuận trong thời gian tới.

Cùng với đó, ngày 8/11, PV Drilling cho biết giàn khoan tự nâng PV DRILLING I sẽ trở lại Việt Nam sau khi hoàn tất chiến dịch khoan tại Malaysia. Giàn dự kiến bắt đầu cung cấp dịch vụ cho PVEP Cửu Long từ tháng 3/2026. Theo hợp đồng ký kết, PV Drilling sẽ cung cấp giàn PV DRILLING I để thực hiện 3 giếng khoan chắc chắn tại cụm mỏ Sư Tử, Lô 15-1, với thời gian thi công khoảng 249 ngày.

Trước đó, giàn khoan tự nâng JU PVD VIII đã bắt đầu hoạt động từ tháng 9/2025. Đồng thời, PVD hoàn tất mua lại giàn JU PVD IX vào cùng thời điểm, với tổng vốn đầu tư xây dựng cơ bản 83 triệu USD và tỷ lệ sở hữu 100%, thay vì 50% như kế hoạch ban đầu. Vietcap dự phóng PVD IX sẽ đi vào vận hành từ cuối năm 2026 và đóng góp trung bình khoảng 8,5 triệu USD vào lãi ròng của PVD trong giai đoạn 2027–2029, tương đương khoảng 8% tổng lợi nhuận.

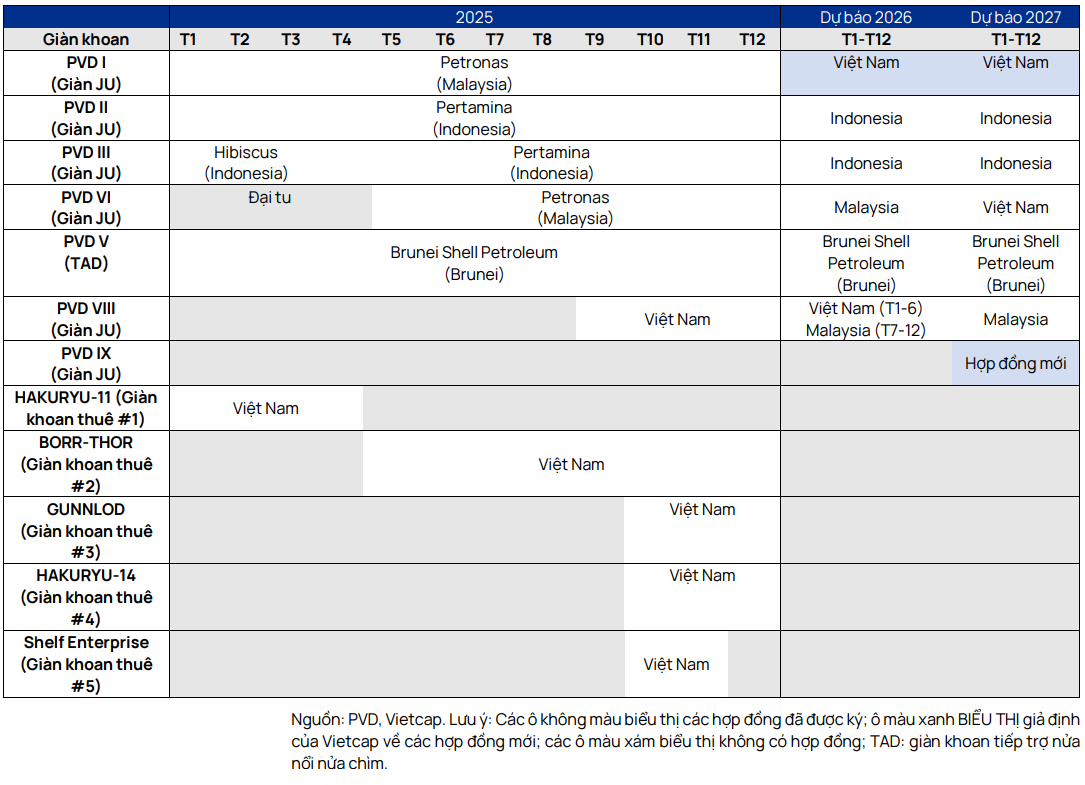

Vietcap ước tính kế hoạch khoan của PVD trong giai đoạn 2025–2027

Về kết quả kinh doanh, quý III/2025, PVD ghi nhận doanh thu 2.570 tỷ đồng (+5,4% YoY) và lợi nhuận sau thuế 277 tỷ đồng (+54% YoY). Lũy kế 9 tháng, doanh thu thuần đạt 6.551 tỷ đồng (+1% YoY), lợi nhuận sau thuế 673 tỷ đồng (+46% YoY). Ngoài sự tăng trưởng từ mảng dịch vụ kỹ thuật giếng khoan, lợi nhuận còn được hỗ trợ đáng kể bởi khoản thu nhập khác 185 tỷ đồng (+1.078% YoY), chủ yếu từ phần ghi nhận còn lại của thương vụ thoái vốn giàn khoan đất liền PVD11 hoàn tất trong quý I/2025.

Theo Chứng khoán Vietcap, lợi nhuận ròng năm 2026 của PVD có thể tăng mạnh 43% so với cùng kỳ, nhờ các động lực: (1) hiệu suất hoạt động của các giàn JU phục hồi, (2) giá thuê giàn JU bình quân tăng 2,4%, (3) đóng góp cả năm từ giàn PVD VIII, (4) biên lợi nhuận cải thiện khi chi phí khấu hao của PVD I giảm, và (5) lợi nhuận gộp từ mảng dịch vụ giếng khoan tăng 10% nhờ đà phục hồi vốn đầu tư thăm dò và khai thác (E&P) trong nước.

Đơn vị phân tích dự báo tốc độ tăng trưởng kép (CAGR) lãi ròng giai đoạn 2026–2028 đạt 44%, được thúc đẩy bởi mức tăng nhẹ của giá thuê ngày, đóng góp từ PVD VIII (từ quý IV/2025) và PVD IX (từ 2027), sự phục hồi của mảng dịch vụ giếng khoan cùng lợi nhuận từ các công ty liên doanh.

Hóa chất Đức Giang (DGC): Khuyến nghị mua, giá mục tiêu 115.000 đồng/cp

Kết phiên 13/11, cổ phiếu DGC tăng kịch trần lên 100.000 đồng/cp. Thanh khoản đạt 8 triệu đơn vị (797 tỷ đồng), cao gấp gần 5 lần mức trung bình 10 ngày gần nhất. Đây cũng là phiên tăng mạnh nhất của mã này kể từ khi lọt rổ VN30.

Agriseco cập nhật kết quả kinh doanh quý III và 9T2025 của DGC

Ngày 12/11, UBND TP. Hà Nội đã ban hành Quyết định số 5568/QĐ-UBND, chấp thuận chủ trương đầu tư và phê duyệt nhà đầu tư thực hiện Tổ hợp công trình công cộng, trường học và nhà ở Đức Giang do Hóa chất Đức Giang đề xuất, với Công ty Bất động sản Đức Giang là đơn vị trực tiếp triển khai.

Dự án có diện tích hơn 47.470m2 tại số 18, ngõ 44 phố Đức Giang (phường Việt Hưng, Hà Nội), gồm 60 căn nhà liền kề, khu chung cư cao tầng 880 căn hộ, trường học rộng 1,1ha cùng hệ thống dịch vụ – thương mại, thể thao. Tổng mức đầu tư khoảng 4.500 tỷ đồng, toàn bộ bằng vốn tự có của Đức Giang. Thời gian thực hiện dự án dự kiến từ 2025 đến 2030.

Theo ước tính của Vietcap, dự án có thể đóng góp khoảng 413 tỷ đồng lợi nhuận sau thuế vào năm 2027 và khoảng 1.000 tỷ đồng vào năm 2028 – thời điểm bàn giao chính. Với giả định giá bán bình quân 70 triệu đồng/m2 căn hộ và 250 triệu đồng/m2 nhà phố, doanh thu dự án được dự báo đạt hàng nghìn tỷ đồng.

Về hoạt động kinh doanh, lũy kế 9 tháng năm 2025, DGC ghi nhận doanh thu thuần 8.521 tỷ đồng (+14% YoY) và lợi nhuận ròng 2.403 tỷ đồng (+7% YoY).

Tính đến cuối quý III/2025, lượng tiền và tương đương tiền của doanh nghiệp đạt hơn 13.000 tỷ đồng, chiếm 67% tổng tài sản. Nguồn tiền mặt dồi dào giúp DGC chủ động triển khai các dự án lớn, đồng thời đóng góp vào lợi nhuận thông qua doanh thu tài chính.

Theo Chứng khoán Agriseco, việc phê duyệt mở rộng khai trường 25 và 19b dự kiến được thông qua vào đầu năm 2026 sẽ giúp DGC tự chủ nguồn quặng Apatit đầu vào, qua đó tiết giảm chi phí và cải thiện biên lợi nhuận. Dù tiến độ chậm hơn kế hoạch (dự kiến quý IV năm nay), đây vẫn là yếu tố tích cực hỗ trợ hoạt động kinh doanh.

Ở mảng phân bón, giá DAP/MAP tiếp tục duy trì ở mức cao trong bối cảnh nguồn cung Trung Quốc vẫn hạn chế. Biên lợi nhuận của mảng này cũng được hưởng lợi từ quy định khấu trừ thuế VAT đầu vào theo Luật Thuế VAT sửa đổi áp dụng đối với phân bón. Nhằm tận dụng chính sách, doanh nghiệp đã chuyển toàn bộ lượng axit phosphoric trích ly (WPA) sang phục vụ sản xuất phân bón.

Dự án Nghi Sơn đã chính thức khởi công từ đầu năm 2025 và đã giải ngân hơn 400 tỷ đồng tính đến cuối quý III/2025. Giai đoạn 1A dự kiến vận hành trong quý II/2026, với công suất bao gồm: 50.000 tấn xút (NaOH 100%)/năm, 15.000 tấn HCL (31%)/năm, 10.000 tấn Javel (10%)/năm, 30.000 tấn PAC/năm cùng một số hóa chất khác. Bên cạnh đó, dự án Bauxite tại Tây Nguyên cũng dự kiến sẽ được cấp phép trong thời gian tới.

Minh Minh

Bình luận (17)