Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 20/6.

Khuyến nghị mua dành cho cổ phiếu MBB

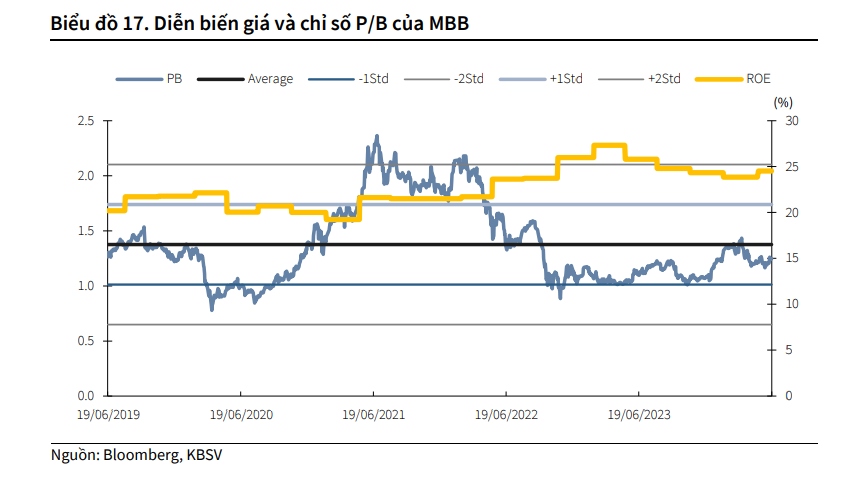

Theo Công ty Chứng khoán KB Việt Nam (KBSV), Quý I/2024, tăng trưởng tín dụng tại Ngân hàng TMCP Quân đội (mã chứng khoán MBB) chậm lại, cùng với NIM suy giảm đã ảnh hưởng đến thu lãi thuần (giảm 11% so với cùng kỳ). Chất lượng tài sản suy giảm đáng kể với nợ xấu tăng mạnh, bộ đệm dự phòng sụt giảm tương đối (từ 117% năm 2023 còn 80% đến cuối quý I/2024). Chi phí dự phòng ở mức cao cũng ảnh hưởng đến lợi nhuận trước thuế đạt 5.795 tỷ đồng (giảm 11%), hoàn thành 19% dự phóng của KBSV.

KBSV kỳ vọng mức cải thiện của CoF sẽ đáng kể hơn từ quý II, được hỗ trợ bởi tiền gửi lãi suất thấp. Hiệu ứng của các “khoản vay tạm thời” (cho lợi suất thấp) đã kết thúc trong quý I, bên cạnh lãi suất cho vay của ngân hàng khó giảm thêm sẽ là động lực giúp IEA giảm chậm hơn. Nhìn chung, NIM của ngân hàng dự kiến sẽ tăng trở lại từ quý II hoặc quý III/2024, song chúng tôi hạ dự phóng cho NIM 2024 của ngân hàng về mức 4,75% (giảm 12 bps so với dự phóng cũ) do triển vọng quý I không đạt kỳ vọng.

Mặc dù diễn biến chất lượng tài sản trong quý I/2024 ở dưới mức kỳ vọng trước đó, song chúng tôi cho rằng đây là yếu tố mang tính tạm thời và nợ xấu đã tạo đỉnh trong quý I. Cơ sở cho việc chất lượng tài sản sẽ dần được cải thiện tích cực từ quý II/2024 đến từ: Ngân hàng chủ động giảm tỷ trọng cho vay các lĩnh vực rủi ro (bất động sản, TPDN) trong nhiều quý liên tiếp (từ 19% tổng tín dụng quý I/2022 còn 16% trong quý I/2024); kỳ vọng khách hàng lớn chuyển nhóm nợ trong quý II/2024; triển vọng kinh tế hồi phục tốt hơn trong nửa cuối năm 2024.

KBSV cho rằng, giai đoạn khó khăn với những thông tin tiêu cực đã được phản ánh vào giá cổ phiếu trong thời gian vừa qua. KBSV khuyến nghị mua cổ phiếu MBB, giá mục tiêu mới sau khi điều chỉnh dự phóng là 27.000 đồng/cổ phiếu.

Khuyến nghị khả quan dành cho cổ phiếu BMP

Công ty Chứng khoán Vietcap (VCSC) duy trì khuyến nghị khả quan cho CTCP Nhựa Bình Minh (mã chứng khoán BMP) mặc dù điều chỉnh giảm 8% giá mục tiêu xuống còn 109.700 đồng/cổ phiếu do giá cổ phiếu của BMP đã giảm 5% trong 3 tháng qua.

VCSC điều chỉnh giảm giá mục tiêu do quan điểm kém tích cực hơn của chúng tôi đối với mức tăng trưởng sản lượng bán ống nhựa năm 2024 (ở mức giảm 10% so với tăng 10% trong dự báo trước đây) do kết quả kinh doanh quý I/2024 yếu hơn dự kiến và chiết khấu thương mại/doanh thu năm 2024 dự kiến tăng nhẹ (ở mức 10,0% so với 9,8% trong dự báo trước đây) do chúng tôi kỳ vọng BMP sẽ cho khách hàng hưởng mức chi phí đầu vào thấp hơn để thúc đẩy nhu cầu.

Một số cổ phiếu cần quan tâm ngày 20/6 (Ảnh minh họa: KT)

Những yếu tố trên ảnh hưởng nhiều hơn so với quan điểm lạc quan hơn của chúng tôi về biên lợi nhuận gộp (VCSC tăng dự báo biên lợi nhuận gộp các năm 2024/2025/2026/2027/2028 thêm 140/120/100/80/60 điểm cơ bản) và tác động tích cực của việc VCSC cập nhật mô hình định giá đến giữa năm 2025.

VCSC điều chỉnh giảm 9% mỗi năm cho dự báo lợi nhuận sau thuế sau lợi ích cổ đông thiểu số các năm 2024/25/26 do giả định sản lượng bán hàng thấp hơn và giả định chi phí bán hàng & quản lý (SG&A)/doanh thu cao hơn ảnh hưởng nhiều hơn so với quan điểm tích cực hơn của VCSC về biên lợi nhuận gộp. Tuy nhiên, VCSC vẫn kỳ vọng năm 2024 sẽ đánh dấu năm có lợi nhuận sau thuế sau lợi ích cổ đông thiểu số cao thứ hai trong lịch sử hoạt động của BMP.

Khuyến nghị khả quan dành cho cổ phiếu GEX

VCSC tăng 12% giá mục tiêu đối với GEX và nâng khuyến nghị từ phù hợp thị trường lên khả quan. Giá mục tiêu cao hơn của chúng tôi là do số dư tiền mặt cao hơn của công ty mẹ và tác động tích cực từ việc cập nhật giá mục tiêu sang giữa năm 2025, bù đắp cho việc dự báo lợi nhuận sau thuế sau lợi ích cổ đông thiểu số giai đoạn 2024-2028 của VCSC giảm 3%.

Ngoài ra, định giá cao hơn cho GEX của VCSC được thúc đẩy bởi định giá mảng thiết bị điện cao hơn 11% (PE mục tiêu và lợi nhuận trung bình các năm 2024/25 của CAV cao hơn bù đắp cho mức lợi nhuận thấp hơn từ THI) và định giá mảng KCN cao hơn 17% (chủ yếu từ KCN Sông Công), bù đắp cho việc định giá mảng vật liệu xây dựng thấp hơn 15%.

VCSC giảm dự báo lợi nhuận sau thuế sau lợi ích cổ đông thiểu số giai đoạn 2024-2028 của GEX do mức dự báo lợi nhuận sau thuế sau lợi ích cổ đông thiểu số thấp hơn lần lượt 3% và 2% của VGC và GEE, do lợi nhuận của mảng vật liệu xây dựng và công ty con sản xuất máy biến áp (THI) trong quý I/2024 thấp hơn dự kiến.

VCSC dự báo lợi nhuận sau thuế sau lợi ích cổ đông thiểu số báo cáo năm 2024 sẽ đạt 853 tỷ đồng (tăng 158% so với năm ngoái) vì VCSC kỳ vọng doanh số bán thiết bị điện sẽ phục hồi 16%, và lợi nhuận trước thuế từ việc thoái vốn khỏi danh mục năng lượng tái tạo sẽ ở mức 950 tỷ đồng. VCSC dự báo tốc độ tăng trưởng kép (CAGR) lợi nhuận sau thuế giai đoạn 2023-2028 sẽ đạt 41%.

Nhận định chứng khoán 20/6: Thị trường có thể tiếp tục biến động

Bình luận (8)