Quy mô cho vay ký quỹ (margin) trong quý I/2026 ước tính khoảng 355.000 tỷ đồng, giảm hơn 50.000 tỷ đồng so với đỉnh, giảm áp lực rủi ro, song dòng tiền đầu cơ cũng trở nên thận trọng hơn.

Đòn bẩy bớt “căng”

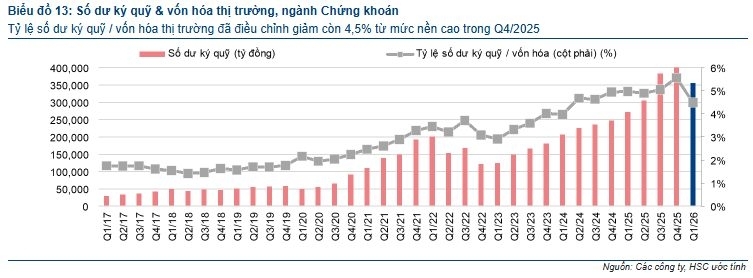

Dữ liệu cập nhật đến hết quý I/2026 của CTCP Chứng khoán Thành phố Hồ Chí Minh (HSC) cho thấy, dư nợ cho vay ký quỹ trên toàn thị trường chứng khoán ước đạt khoảng 355.000 tỷ đồng, giảm khoảng 12% so với quý trước. So với mức đỉnh cuối năm 2025 vào khoảng 406.000 tỷ đồng, quy mô margin đã co lại đáng kể, đánh dấu một trong những nhịp giảm mạnh nhất kể từ sau giai đoạn tăng nóng.

Ảnh chụp màn hình.

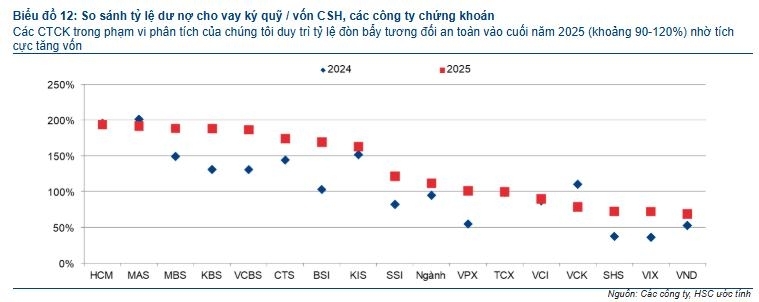

Không chỉ giảm về quy mô tuyệt đối, chỉ báo quan trọng hơn, tỷ lệ dư nợ margin trên vốn chủ sở hữu của các công ty chứng khoán, cũng đã hạ nhiệt rõ rệt. Từ mức cao khoảng 116% trong năm 2025, tỷ lệ này đã giảm xuống còn khoảng 94% trong quý I/2026, quay trở lại vùng được xem là “bình thường” của thị trường.

Diễn biến này phù hợp với xu hướng thể hiện trên chuỗi dữ liệu nhiều năm: sau giai đoạn tăng nhanh của cả dư nợ margin và tỷ lệ đòn bẩy trong giai đoạn 2024–2025, thị trường bước vào pha điều chỉnh, kéo theo quá trình “giải nén” đòn bẩy. Nếu như trước đó, tỷ lệ margin/chủ sở hữu nhiều thời điểm vượt ngưỡng 110-120%, phản ánh trạng thái sử dụng đòn bẩy cao, thì hiện tại mức dưới 100% cho thấy áp lực đã giảm đáng kể.

Việc đòn bẩy hạ nhiệt mang lại một số tín hiệu tích cực về mặt ổn định hệ thống. Trước hết, rủi ro xảy ra các đợt call margin diện rộng đã được hạn chế đáng kể. Khi tỷ lệ vay thấp hơn, biên an toàn của nhà đầu tư được cải thiện, qua đó giảm khả năng xảy ra các phiên bán tháo mang tính kỹ thuật.

Ảnh chụp màn hình.

Bên cạnh đó, thị trường cũng không còn trong trạng thái “bị ép bán bằng mọi giá” – yếu tố từng khiến biến động giá gia tăng mạnh trong các giai đoạn sử dụng đòn bẩy cao. Có thể nói, sau quý I/2026, thị trường đã đi qua giai đoạn “quá tải đòn bẩy”, với downside được “khóa bớt” nhờ cấu trúc tài chính lành mạnh hơn.

Thị trường khó bứt phá mạnh

Tuy nhiên, mặt trái của quá trình hạ nhiệt đòn bẩy cũng dần bộc lộ. Margin, xét về bản chất, là một trong những nguồn lực quan trọng tạo nên sức cầu trên thị trường. Khi dư nợ giảm mạnh, đồng nghĩa với việc một phần lực cầu tài chính bị rút đi, khiến khả năng kéo giá nhanh suy yếu.

Thực tế cho thấy, trong bối cảnh hiện tại, thị trường có xu hướng khó giảm sâu nhờ rủi ro hệ thống được kiểm soát, nhưng cũng khó hình thành các nhịp tăng mạnh do thiếu động lực từ dòng tiền margin. Các nhịp hồi phục vì vậy thường diễn ra với biên độ hạn chế và thiếu tính bền vững.

Ảnh chụp màn hình.

Một điểm đáng chú ý là sự thay đổi ở phía cung vốn của các công ty chứng khoán. Năm 2025 ghi nhận làn sóng tăng vốn mạnh nhất của ngành, với tổng giá trị huy động khoảng 65.400 tỷ đồng, gấp khoảng 2,5 lần năm trước. Dự kiến trong giai đoạn 2026-2027, thị trường có thể tiếp tục đón thêm khoảng 41.400 tỷ đồng vốn mới, trong đó một số công ty lớn như SSI hay VIX đã đi trước với quy mô huy động khoảng 17.200 tỷ đồng.

Điều này tạo ra nền tảng quan trọng: năng lực cung cấp margin của các công ty chứng khoán không còn bị giới hạn như trước. Nói cách khác, “room” cho vay hoàn toàn có thể mở rộng nhanh chóng khi nhu cầu thị trường quay trở lại.

Tuy nhiên, vấn đề cốt lõi hiện nay không nằm ở khả năng cung ứng, mà ở phía cầu. Trong bối cảnh lãi suất vẫn ở mức tương đối cao, thanh khoản thị trường chưa thực sự cải thiện và kỳ vọng lợi nhuận chưa đủ hấp dẫn, nhu cầu sử dụng margin của nhà đầu tư vẫn ở mức thấp. Đây là yếu tố then chốt khiến dư nợ margin chưa có dấu hiệu phục hồi trở lại.

Diễn biến này phản ánh rõ đặc điểm của giai đoạn hiện tại: thị trường đã “giảm rủi ro” thành công nhưng chưa “kích hoạt tăng trưởng”. Đòn bẩy thấp giúp ổn định nền tảng, song cũng đồng nghĩa với việc thiếu đi chất xúc tác để tạo ra các con sóng lớn.

Trong trung hạn, để dòng tiền margin quay trở lại và đóng vai trò dẫn dắt, thị trường cần hội tụ hai điều kiện quan trọng. Thứ nhất là chi phí vốn giảm, giúp việc sử dụng đòn bẩy trở nên hấp dẫn hơn về mặt tài chính. Thứ hai là kỳ vọng lợi nhuận được cải thiện, đủ để nhà đầu tư chấp nhận rủi ro gia tăng.

Trong khi chờ đợi các điều kiện này hình thành, giai đoạn hiện tại nhiều khả năng vẫn sẽ là giai đoạn tích lũy, với biến động vừa phải và sự phân hóa theo nhóm cổ phiếu. Margin không còn là yếu tố gây bất ổn, nhưng cũng chưa thể trở thành động lực thúc đẩy thị trường bứt phá.

Minh Lâm

Bình luận (3)