Stablecoin đang thay đổi tài chính số, mang đến cách chuyển tiền nhanh chóng và dễ dàng qua biên giới. Với tổng cung 214 tỷ USD và 35 nghìn tỷ USD trong các giao dịch chuyển tiền trong năm qua, chúng không còn chỉ là công cụ tiền điện tử nhỏ lẻ nữa mà đã trở thành một thế lực tài chính đang phát triển.

Tuy nhiên, quá nhiều sự minh bạch hiện đang là một vấn đề lớn có thể cản trở sự chấp nhận rộng rãi của chúng.

Stablecoins và tính minh bạch: Rào cản cho việc chấp nhận rộng rãi

Artemis và Dune Analytics đã thực hiện một báo cáo về Tình hình Stablecoin năm 2025, khám phá cung, sự chấp nhận và xu hướng thị trường. Dựa trên kết quả, tổng cung stablecoin đã đạt 214 tỷ USD, với tới 35 nghìn tỷ USD trong các giao dịch chuyển tiền trong năm qua.

Khối lượng giao dịch của chúng đã vượt qua các mạng thanh toán lớn như Visa và Mastercard, chứng tỏ ảnh hưởng ngày càng tăng của chúng.

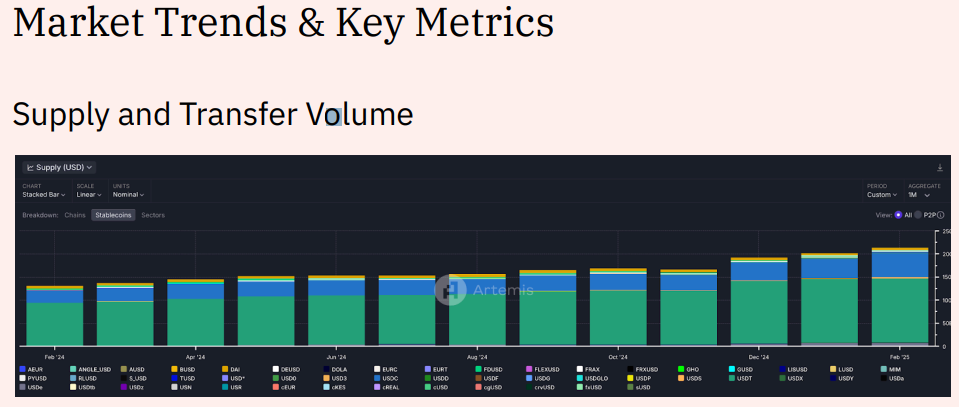

Cung và khối lượng chuyển tiền của stablecoin. Nguồn: nghiên cứu của Dune và Artemis

Cung và khối lượng chuyển tiền của stablecoin. Nguồn: nghiên cứu của Dune và Artemis

Tuy nhiên, mặc dù được chấp nhận nhanh chóng, sự minh bạch lại là một trở ngại chính cho stablecoin. Mặc dù tính mở của blockchain rất tốt cho bảo mật và tin cậy, nhưng không phải lúc nào cũng lý tưởng cho các khoản thanh toán hàng ngày.

“Thanh toán bằng tiền điện tử thất bại vì một lý do nhỏ cần khắc phục: Khi gửi USDC, hãy để người nhận thấy giao dịch nhưng không thấy địa chỉ của bạn. Không ai muốn tiết lộ ví của mình chỉ để thanh toán 10 USDC cho một ly bia,” nhà nghiên cứu DeFi Ignas nhận xét.

Một người dùng khác so sánh điều này với việc tiết lộ số dư ngân hàng của bạn mỗi khi chia hóa đơn với bạn bè. Tương tự, sự thống trị của stablecoin USDT và USDC là rõ ràng. USDT của Tether và USDC của Circle kiểm soát phần lớn thị trường.

Jean Rausis, đồng sáng lập nền tảng DeFi SMARDEX, thấy điều này đáng lo ngại.

“Sự gia tăng trong ví stablecoin cho thấy rằng nhà đầu tư tin tưởng vào chúng trong thời kỳ biến động thị trường. Nhưng hầu hết sự tăng trưởng này đang diễn ra với các stablecoin tập trung mang cùng rủi ro đối tác như các ngân hàng truyền thống,” Rausis nói với BeInCrypto.

Nhà điều hành tiền điện tử tin rằng tương lai nằm ở các stablecoin phi tập trung được hỗ trợ bởi các tài sản như Ethereum (ETH) và có cơ chế lợi nhuận tự động.

Các ngân hàng đang chú ý đến quy định stablecoin ngày càng tăng

Báo cáo của Artemis và Dune cũng cho thấy stablecoin đã vượt qua Visa và Mastercard về khối lượng giao dịch. Sự phát triển này đã thu hút sự chú ý của các tổ chức tài chính truyền thống.

Trong bối cảnh này, stablecoin không còn chỉ dành cho các nhà giao dịch tiền điện tử. Sự quan tâm của các tổ chức đang tăng lên, với các ngân hàng Mỹ hiện được phép cung cấp dịch vụ stablecoin. Ngân hàng Bank of America (BoA) đang xem xét ra mắt stablecoin của mình, đang chờ phê duyệt từ cơ quan quản lý.

Tuy nhiên, với sự chấp nhận rộng rãi hơn, sự giám sát cũng tăng lên. Các loại tiền điện tử tập trung vào quyền riêng tư như Monero (XMR), giải quyết vấn đề minh bạch bằng cách ẩn chi tiết giao dịch, đã gặp phải rào cản pháp lý do lo ngại về rửa tiền.

Mặc dù có lo ngại về minh bạch, stablecoin vẫn phát triển mạnh ở các quốc gia đang đối mặt với lạm phát. Ở những nơi như Nigeria, chúng đang trở thành một lựa chọn thay thế đáng tin cậy cho các đồng tiền địa phương không ổn định. Đồng thời, cạnh tranh đang nóng lên, với các đối thủ mới đang tìm cách thách thức sự thống trị của Tether và Circle.

Để stablecoin thực sự trở thành xu hướng chính, chúng phải cân bằng giữa minh bạch và quyền riêng tư. Trong khi các cơ quan quản lý yêu cầu giám sát, người dùng hàng ngày không muốn công khai lịch sử tài chính của mình. Các công nghệ như zero-knowledge proofs và tiết lộ có chọn lọc có thể cung cấp giải pháp, cho phép người dùng kiểm soát thông tin mà họ chia sẻ.