Tổng Công ty Phát triển Đô thị Kinh Bắc (KBC) là một trong những doanh nghiệp hàng đầu trong lĩnh vực phát triển các dự án khu công nghiệp và bất động sản. Kinh Bắc sở hữu các dự án trên cả ba miền tại các thành phố lớn như Bắc Giang, Hải Phòng, Đà Nẵng, Hồ Chí Minh, Long An. KBC ghi nhận kết quả kinh doanh tăng trưởng bứt phá trong năm 2025, với doanh thu và lợi nhuận cải thiện mạnh so với cùng kỳ. Tuy nhiên, trong bối cảnh bất ổn về thuế quan và rủi ro địa chính trị gia tăng, công ty vẫn chưa hoàn thành kế hoạch đã đề ra cho năm.

Bước sang năm 2026, chúng tôi kỳ vọng KBC sẽ duy trì đà tăng trưởng nhờ đóng góp từ các dự án trọng điểm, đặc biệt là KĐT Tràng Cát dự kiến ghi nhận trong năm, cùng với các khu công nghiệp mới sẵn sàng đưa vào khai thác. Dựa trên phương pháp định giá RNAV, chúng tôi định giá KBC ở mức giá VND 39,500.

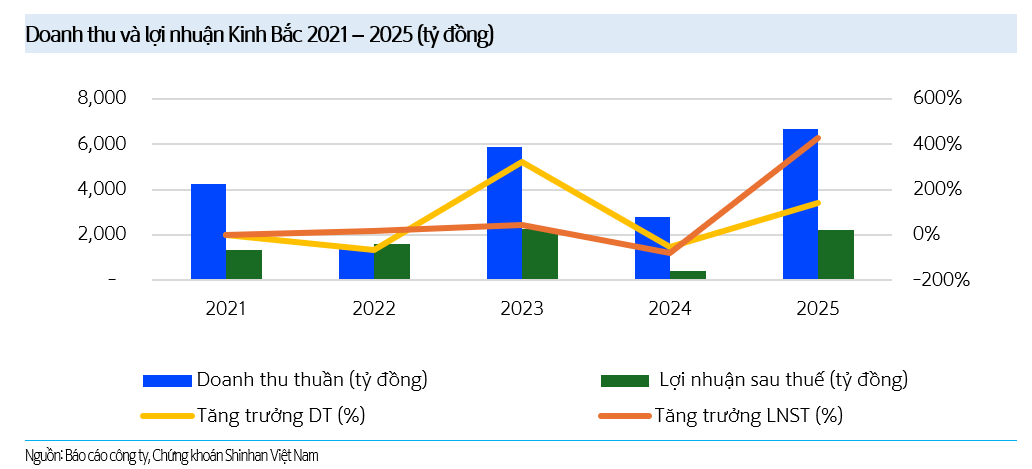

KQKD 2025 tăng trưởng mạnh song chưa đạt đúng kỳ vọng mục tiêu đặt ra

Kinh Bắc ghi nhận doanh thu thuần Q4/2025 đạt VND 1,648 tỷ (+111% YoY) và lợi nhuận sau thuế đạt VND 664 tỷ (gấp hơn 25 lần so với cùng kỳ). Lũy kế cả năm 2025, doanh thu đạt VND 6,687 tỷ (+140% YoY), lợi nhuận sau thuế đạt khoảng VND 2,208 tỷ (gấp 5.21 lần so với cùng kỳ). Doanh thu mảng cho thuê đất KCN đạt VND 4,395 tỷ, gấp 3.5 lần so với cùng kỳ, với khoảng 123 ha đất được cho thuê, chủ yếu đến từ KCN Nam Sơn Hạp Lĩnh, và Cụm CN Hưng Yên. Trước tình hình thuế quan bất ổn, KQKD của Kinh Bắc chưa đạt được như kỳ vọng, trong đó doanh thu và lợi nhuận chỉ đạt khoảng 67% và đạt 69% mục tiêu cả năm.

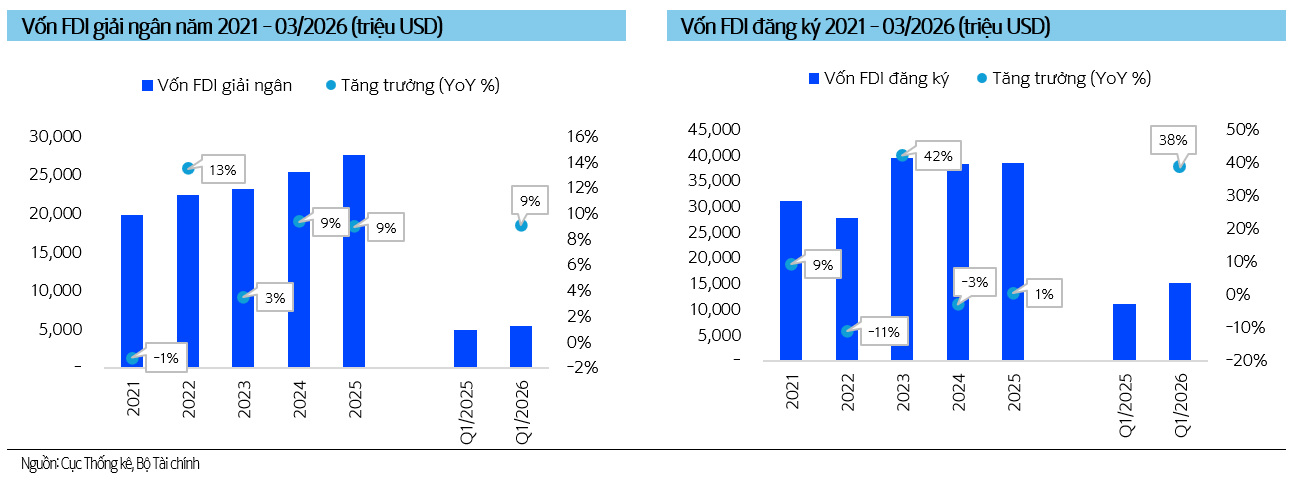

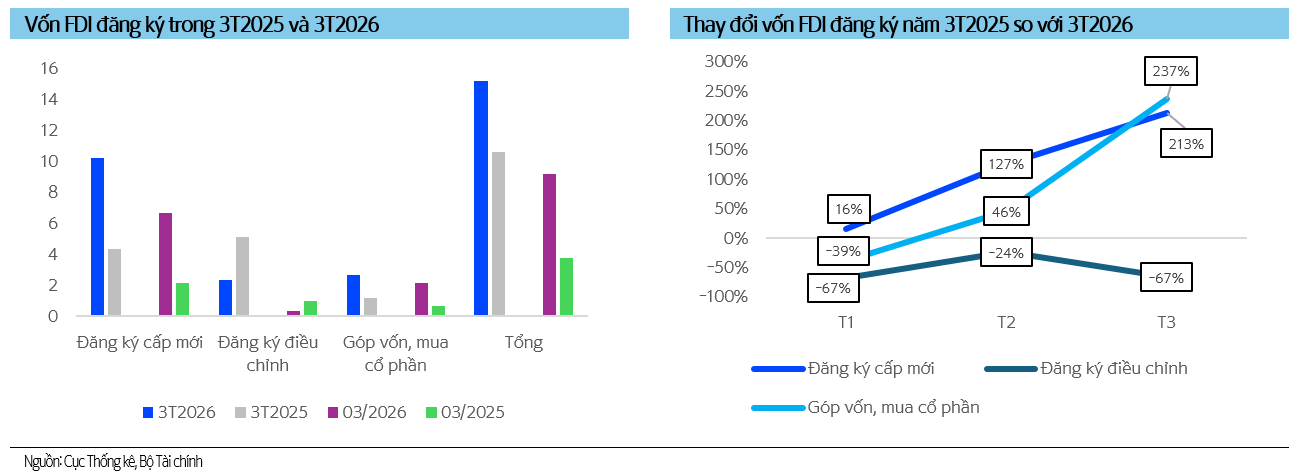

Dòng vốn FDI đạt mức kỷ lục giữa bối cảnh bất ổn toàn cầu gia tăng

Theo Cục Thống kê, lũy kế đến tháng 03/2026, dòng vốn FDI tiếp tục ghi nhận diễn biến tích cực, trong đó vốn FDI thực hiện đạt 5.41 tỷ USD (+9.1% YoY), trong khi tổng vốn đăng ký đạt 15.2 tỷ USD (+42.9% YoY).

Sự gia tăng đột biến của dòng vốn FDI trong tháng 3

Đáng chú ý, dòng vốn FDI đăng ký tăng mạnh trong tháng 03/2026, đạt 9.1 tỷ USD, tương đương gấp 2.45 lần so với cùng kỳ, trong bối cảnh bất ổn liên quan đến chính sách thuế quan và căng thẳng địa chính trị giữa Mỹ và Iran gia tăng. Diễn biến này cho thấy Việt Nam tiếp tục duy trì sức hấp dẫn đối với dòng vốn FDI, bất chấp những biến động từ môi trường thuế quan và địa chính trị toàn cầu.

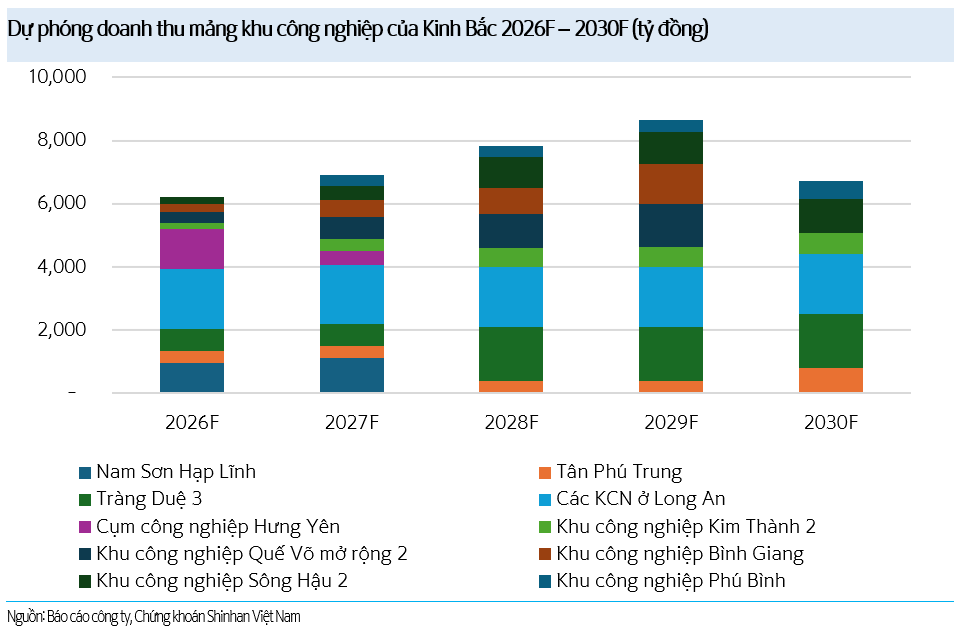

Triển vọng tăng trưởng khi đưa vào khai thác các dự án tiềm năng

Chúng tôi kỳ vọng hoạt động cho thuê đất sẽ tiếp tục tăng trưởng trong năm 2026 khi các dự án trọng điểm như KCN Tràng Duệ 3 và KĐT Tràng Cát bắt đầu đưa vào khai thác và ghi nhận doanh thu. Bên cạnh đó hàng loạt dự án được cấp phép trong năm 2025 như: KCN Kim Thành 2 (234 ha), KCN Quế Võ 2 mở rộng (140 ha), KCN Sông Hậu 2 (380 ha) và KCN Phú Bình (675 ha),… được kỳ vọng sẽ đóng góp doanh thu cho KBC.

.png)

Chúng tôi ước tính: (1) Diện tích đất cho thuê KCN sẽ đạt khoảng 190 ha trong năm 2026 và 220 ha trong năm 2027. Doanh thu KBC kỳ vọng đạt khoảng VND 12,491 tỷ (+87% YoY) trong năm 2026 và VND 16,235 tỷ (+30% YoY) trong năm 2027. Lợi nhuận sau thuế năm 2026 dự kiến đạt VND 3,540 tỷ (+59% YoY) và lợi nhuận sau thuế năm 2027 dự kiến đạt VND 4,926 tỷ (+39% YoY).

.png)

Phân tích kỹ thuật cho thấy cổ phiếu đã tạo đáy thành công, giá đã phá vỡ vùng kháng cự quan trọng, và cắt lên trên đường MA10 và MA20. Đường MA10 cũng cắt lên đường MA20 cũng cố quan điểm hồi phục. Các chỉ báo MACD và RSI đồng thời xác nhận việc tạo đáy và bắt đầu xu hướng tăng ngắn hạn.

Rủi ro: (1) Rủi ro dòng vốn FDI suy yếu; (2) Rủi ro thị trường bất động sản suy giảm; (3) Rủi ro tiến độ triển khai dự án chậm; (4) Rủi ro pháp lý.

-------------------------------------------------

*Miễn trừ trách nhiệm: Bài viết cung cấp thông tin và góc nhìn phân tích, không phải khuyến nghị đầu tư.

Bình luận (13)