Dù được đánh giá có triển vọng trung, dài hạn tương đối vững vàng nhưng Hòa Phát vẫn còn phải đối mặt với không ít rủi ro đến từ thị trường thế giới.

Đóng cửa phiên giao dịch ngàu 10/9, cổ phiếu HPG của Công ty CP Tập đoàn Hòa Phát (HOSE) trở về với đà giảm thường thấy trong thời gian gần đây (-1,76%), thị giá qua đó lùi về 25.150 đồng/cổ phiếu. Đây cũng là vùng giá thấp nhất từ đầu năm đến nay của cổ phiếu nhà Hòa Phát.

Chỉ trong vòng 3 tháng trở lại đây, cổ phiếu HPG đã mất tới hơn 15% thị giá. Xu hướng giảm điểm của cổ phiếu Hòa Phát kéo dài từ giữa tháng 6, khi triển vọng ngành thép thế giới dần bị lu mờ bởi tình trạng cung vượt cầu.

Xu hướng giảm điểm của cổ phiếu Hòa Phát kéo dài từ giữa tháng 6

Giới phân tích đánh giá tình trạng này sẽ khó cải thiện trong ngắn hạn và tiếp tục gây ra áp lực lên giá thép cũng như nguyên vật liệu đầu vào như (quặng sát, than cốc).

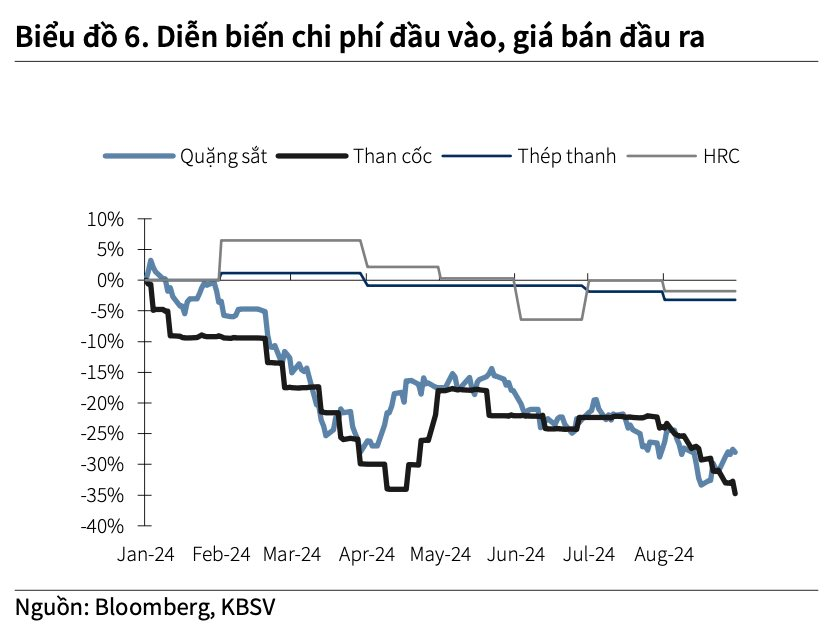

Theo đánh giá của Chứng khoán KB Việt Nam (KBSV), giá nguyên vật liệu đầu vào giảm mạnh như quặng sắt và than cốc đang tạo áp lực lên biên lợi nhuận của Hòa Phát, đặc biệt trong quý 3/2024.

Mặc dù vậy, KBSV cho rằng trong trung hạn, biên lãi gộp của Hòa Phát sẽ được duy trì ở mức cao nhờ các yếu tố tích cực từ thị trường nội địa và khả năng kiểm soát hàng tồn kho của doanh nghiệp.

Trong ngắn hạn, tình hình giá nguyên liệu đầu vào giảm mạnh sẽ buộc Hòa Phát phải trích lập dự phòng, làm suy giảm biên lãi gộp của doanh nghiệp trong quý 3/2024. Theo KBSV, sự suy giảm này chủ yếu đến từ việc giá thép nội địa giảm khoảng 3% từ đầu năm tới nay, trong khi chi phí nguyên liệu vẫn giảm sâu, dẫn đến việc điều chỉnh giá bán thép. Thêm vào đó, với nhu cầu thép toàn cầu giảm do những bất ổn về kinh tế, việc xuất khẩu thép của Hòa Phát cũng gặp nhiều khó khăn.

Giá nguyên vật liệu đầu vào giảm mạnh như quặng sắt và than cốc đang tạo áp lực lên biên lợi nhuận của Hòa Phát

Triển vọng trong trung, dài hạn của Hòa Phát

Tuy vậy, trong trung hạn, KBSV đánh giá biên lãi gộp của Hòa Phát sẽ duy trì ở mức tích cực. Đầu tiên, chi phí đầu vào giảm nhanh hơn giá bán, đặc biệt trong bối cảnh nhu cầu thép trong nước đang có dấu hiệu hồi phục, giúp ổn định giá bán thép. Thứ hai, Hòa Phát đang kiểm soát tốt số ngày quay vòng hàng tồn kho, hiện ở mức thấp nhất kể từ đầu năm 2022 đến nay. Điều này cho phép doanh nghiệp tối ưu hóa chi phí sản xuất và đảm bảo lợi nhuận trong các quý tới.

KBSV dự báo, tiêu thụ thép nội địa sẽ là động lực chính thúc đẩy sản lượng tiêu thụ của Hòa Phát trong thời gian tới, khi thị trường bất động sản dần hồi phục và nhu cầu thép gia tăng trong mùa xây dựng cuối năm. Ngoài ra, các đơn hàng nội địa có biên lãi gộp tốt hơn xuất khẩu do chi phí vận chuyển thấp hơn, góp phần duy trì lợi nhuận.

Trong dài hạn, KBSV đánh giá cao việc Khu liên hợp gang thép Dung Quất 2 đi vào vận hành, sẽ nâng cao năng lực sản xuất của Hòa Phát. Dự án này bao gồm 2 lò cao, với sản phẩm chính là thép cuộn cán nóng (HRC) và thép chất lượng cao, tổng công suất đạt 4,6 triệu tấn/năm. Theo kế hoạch của Hòa Phát, 70% sản lượng HRC sẽ phục vụ thị trường nội địa, trong khi 30% còn lại sẽ hướng đến xuất khẩu.

Đến cuối quý 2/2024, tiến độ xây dựng giai đoạn 1 và 2 của khu liên hợp lần lượt đạt 80% và 50%, đảm bảo tiến độ đưa lò cao đầu tiên với công suất 2,3 triệu tấn/năm vào hoạt động từ quý 1/2025. Giá trị xây dựng cơ bản dở dang của dự án hiện ghi nhận ở mức 42.400 tỷ đồng, tăng 58% so với cuối quý trước.

Còn đó nhiều rủi ro

Dù có triển vọng dài hạn vững vàng, Hòa Phát vẫn đối mặt với rủi ro từ thị trường quốc tế. Đặc biệt, xuất khẩu thép của Trung Quốc đang giảm do Mỹ và EU tăng cường các biện pháp phòng vệ thương mại. Kết hợp với lượng tồn kho cao và biên EBITDA giảm, các nhà sản xuất, bao gồm Hòa Phát, sẽ phải tập trung giảm tồn kho và tối ưu công suất trong ngắn hạn, gây áp lực giảm giá thép thêm trong thời gian tới. Tuy nhiên, KBSV dự đoán giá thép sẽ dần ổn định khi cung-cầu trên thị trường thép nội địa Trung Quốc cân bằng trở lại.

Trong kịch bản tiêu cực, nếu giá HRC tiếp tục giảm khi Khu liên hợp gang thép Dung Quất 2 đi vào hoạt động mà các lò cao chưa được vận hành tối đa công suất, biên lãi gộp của Hòa Phát có thể chịu tác động. Khi đó, doanh nghiệp sẽ phải đối mặt với chi phí khấu hao tăng cao, trong khi giá bán sản phẩm không tăng, khiến lợi nhuận bị ảnh hưởng. Do đó, KBSV khuyến nghị theo dõi chặt chẽ diễn biến giá HRC để đánh giá chính xác tác động tới Hòa Phát.

Liên quan đến đề xuất áp dụng biện pháp chống bán phá giá (CBPG) đối với HRC nhập khẩu từ Trung Quốc và Ấn Độ (AD20), KBSV cho rằng nhu cầu bảo hộ thương mại cho sản phẩm thép cuộn cán nóng là hiện hữu, khi hai quốc gia này chiếm hơn 80% sản lượng HRC nhập khẩu vào Việt Nam. Tuy nhiên, năng lực sản xuất HRC nội địa còn hạn chế, với tổng công suất của Formosa và Hòa Phát dự kiến đến năm 2026 đạt hơn 14 triệu tấn/năm, thấp hơn nhu cầu hiện tại của thị trường (15-16 triệu tấn/năm, theo Hiệp hội Thép Việt Nam).

Do đó, nếu áp dụng thuế CBPG, việc tiếp cận nguồn cung HRC có thể bị ảnh hưởng, tác động tiêu cực đến các doanh nghiệp nội địa. KBSV nhận định xác suất áp dụng AD20 là ở mức trung bình, khoảng 50-60%.

Tóm lại, mặc dù đối mặt với không ít thách thức trong ngắn hạn, Hòa Phát vẫn được KBSV đánh giá có triển vọng tăng trưởng ổn định trong trung và dài hạn, nhờ sự phục hồi của thị trường nội địa và năng lực sản xuất được cải thiện.