Giá urê năm 2026 được dự báo duy trì ổn định ở mức hiện tại còn giá dầu có khả năng giảm, cùng với việc khấu trừ thuế VAT đầu vào, lợi nhuận các doanh nghiệp trong ngành sẽ được thúc đẩy.

Ảnh minh họa.

Trong báo cáo cập nhật triển vọng ngành phân bón năm 2026 phát hành ngày 14/1, SSI cho biết, giá ure năm 2025 đã tăng 17% so với năm 2024 (YoY), chủ yếu do chi phí khí tự nhiên tại châu Âu tăng cao, gián đoạn nguồn cung tạm thời ở Trung Đông và hạn chế xuất khẩu từ Trung Quốc trong nửa đầu năm. Tuy nhiên, từ quý 3, giá khí tự nhiên châu Âu đã điều chỉnh giảm, tạo áp lực giảm giá urê.

Đơn vị phân tích dự báo giá urê sẽ duy trì ổn định ở mức hiện tại trong suốt năm 2026, khiến giá bán bình quân 2026 đi ngang so với năm 2025.

Về chi phí sản xuất, SSI ước giá dầu Brent sẽ dao động trong khoảng 55-65 USD/thùng trong năm 2026 (giảm 6-20% YoY). Ngoài ra, việc khấu trừ thuế VAT đầu vào cũng sẽ giúp thúc đẩy lợi nhuận cho các doanh nghiệp sản xuất urê.

Cụ thể, từ tháng 7/2025, các sản phẩm phân bón đã được chuyển từ nhóm “không chịu thuế” sang “chịu thuế 5%”. Thay đổi này cho phép các doanh nghiệp sản xuất phân bón được khấu trừ thuế VAT đầu vào.

Theo ước tính của SSI, hàng năm Đạm Phú Mỹ (DPM) và Đạm Cà Mau (DCM) có thể tiết kiệm lần lượt khoảng 400 tỷ đồng và 200 tỷ đồng thuế VAT, tương đương 60% và 13% lợi nhuận trước thuế năm 2024. Việc được khấu trừ thuế VAT trong cả năm 2026 (so với chỉ nửa năm 2025) sẽ thúc đẩy tăng trưởng lợi nhuận cho DPM và DCM, bên cạnh yếu tố chi phí khí đầu vào thuận lợi hơn.

Các doanh nghiệp đa dạng hoá có triển vọng lợi nhuận ổn định hơn

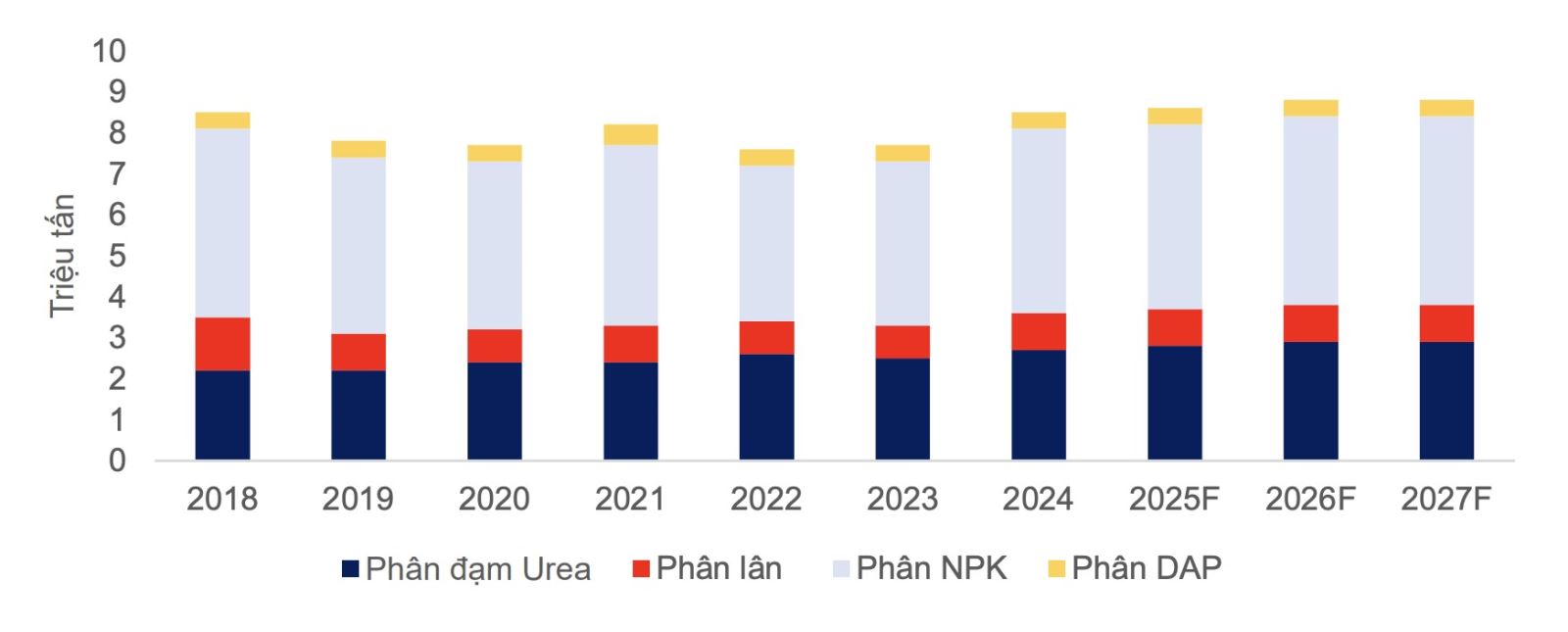

Sản lượng sản xuất phân bón nội địa. Nguồn: MBS

Chứng khoán MB (MBS) cũng cho rằng giá urê sẽ tiếp tục duy trì vùng giá tương đương năm 2025, với kịch bản cơ sở dao động quanh 400 - 450 USD/tấn, trong bối cảnh cung dồi dào khi nguồn cung phân bón từ khu vực Trung Đông, Mỹ Latin và Nga được bổ sung, đi kèm với nhu cầu phục hồi nhẹ chủ yếu đến từ Nam Á, Đông Nam Á và Nam Mỹ.

“Giá trong nước nhìn chung bám sát thế giới, nhất là urê do Việt Nam xuất - nhập khẩu theo giá chuẩn Trung Đông/Trung Quốc, nhưng mức điều chỉnh chậm hơn vì tồn kho và yếu tố mùa vụ (vụ Đông Xuân Việt Nam khác một số nước do khí hậu).

Nhìn chung, giá urê nội địa năm 2026 sẽ đi ngang hoặc giảm nhẹ, biến động thấp nhờ tự chủ nguồn cung (DCM, DPM), trong khi DAP và NPK co giãn mạnh hơn do phụ thuộc nguyên liệu nhập khẩu,” MBS nêu nhận định trong báo cáo phát hành cuối tháng 12/2025.

MBS ước tính sản lượng tiêu thụ phân bón nội địa năm 2026 tăng trưởng nhẹ ở mức 2% và đạt 10,7 triệu tấn. Xuất khẩu tiếp tục khả quan nhờ giá phân bón quốc tế ổn định và nhu cầu từ Ấn Độ, Brazil, với sản lượng xuất khẩu ước đạt 1,8 triệu tấn và chiếm 14,3% sản lượng nội địa.

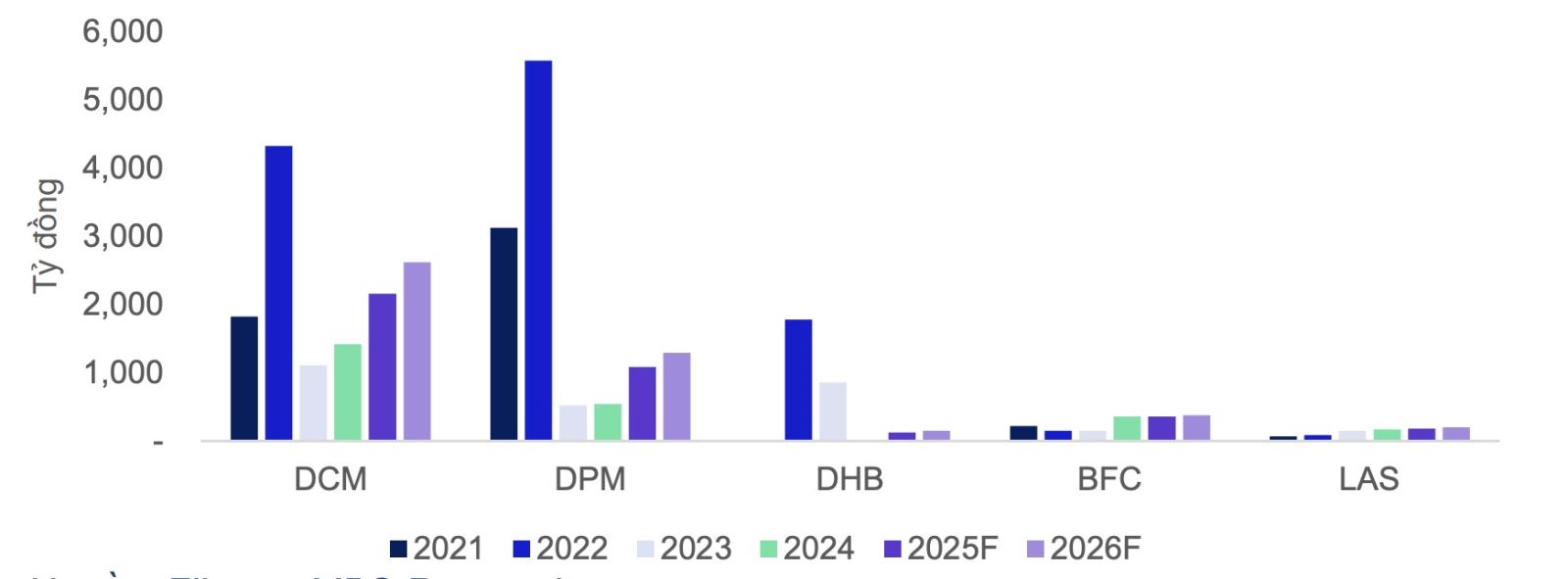

Trong nửa đầu năm 2026, đơn vị phân tích cho rằng các doanh nghiệp urê chủ lực như DPM và Đạm Hà Bắc (DHB) sẽ duy trì doanh thu tích cực nhờ nhu cầu ổn định, nhưng lợi nhuận ròng đối mặt rủi ro bị bào mòn bởi chi phí khí đầu vào tăng trở lại. Ngược lại, nhóm NPK như Supe Lâm Thao (LAS), Phân bón Bình Điền (BFC) và các doanh nghiệp đa dạng hóa như DCM có triển vọng lợi nhuận ổn định hơn, ít biến động theo giá khí.

Nhìn lại chu kỳ quá khứ, MBS cho biết tăng trưởng doanh thu và lợi nhuận giữa hai nhóm doanh nghiệp phân bón khá rõ. Giai đoạn 2023 - 2024 chứng kiến doanh thu của nhóm urê giảm mạnh do giá urê lao dốc, trong khi BFC và LAS lại tăng trưởng nhẹ nhờ không phụ thuộc quá nhiều vào giá khí. Biên lợi nhuận gộp của DCM, DPM và DHB thường cao hơn nhưng biến động mạnh theo giá khí, đạt đỉnh năm 2022 nhờ giá bán urê cao và hàng tồn kho giá rẻ từ nguồn khí thấp của năm trước.

“Khi giá khí và giá phân bón ổn định, DCM, DPM và DHB thường có hiệu suất vượt trội; nhưng trong các giai đoạn biến động mạnh, nhóm NPK (LAS, BFC) lại giữ được lợi thế nhờ tính ổn định cao hơn trong cả doanh thu lẫn lợi nhuận,” đơn vị phân tích đúc kết.

Nhìn chung trong năm 2026, MBS cho rằng tất cả các doanh nghiệp đều ghi nhận mức tăng trưởng lợi nhuận nhẹ, nhờ môi trường kinh doanh thuận lợi. Tuy nhiên trong trường hợp giá khí biến động mạnh, lợi nhuận ròng của DPM và DHB sẽ chịu ảnh hưởng đáng kể nhất. DCM cũng sẽ bị tác động, nhưng nhờ đã chuyển dịch một phần hoạt động sang phân bón hữu cơ, mức độ ảnh hưởng sẽ được giảm thiểu.

Lợi nhuận ròng thực hiện và ước tính của một số doanh nghiệp phân bón lớn. Nguồn: MBS

Về cổ phiếu nhóm phân bón, SSI đánh giá khả quan với DPM và DCM với triển vọng tăng trưởng lợi nhuận khả quan, định giá hấp dẫn và tỷ suất cổ tức tốt (trên 6%). Hiện 2 cổ phiếu này đang giao dịch P/E dự phóng năm 2026 lần lượt ở mức 10,7x và 8,1x, thấp hơn nhiều so với mức trung bình lịch sử là 15x và 12x.

Ngoài ra, cả DPM và DCM đều duy trì vị thế tiền mặt ròng lớn (tương đương 39% và 28% vốn hóa thị trường), tạo ra nguồn thu nhập lãi đáng kể. Đối với DPM, thu nhập tài chính đóng góp khoảng 12% lợi nhuận trong 9 tháng đầu năm 2025, trong khi đóng góp thu nhập tài chính của DCM là 16%. Lãi suất tăng sẽ là yếu tố góp phần cải thiện lợi nhuận.

MBS lựa chọn cổ phiếu DCM, dựa trên vị thế một doanh nghiệp lớn với tiềm năng mở rộng thị phần tốt. Theo đơn vị phân tích, DCM thời gian gần đây không còn bị giới hạn như một doanh nghiệp phân bón vô cơ đơn thuần, mà qua chiến lược thu mua nhà máy NPK Việt - Hàn, DCM sẽ có thể đa dạng hóa nguồn doanh thu khi phân NPK có giá bán tốt và chi phí ổn định hơn so với phân urê. Chính sách thuế VAT đầu ra 5% cũng giúp các doanh nghiệp có vị thế như DCM gia tăng sức cạnh tranh với các nguồn phân bón nhập khẩu, từ đó mở ra cơ hội chiếm lĩnh thị phần.

MBS ước tính doanh thu DCM năm 2025-2026 đạt lần lượt 18.788 và 19.449 tỷ đồng (tăng 39,6%/3,5% YoY) nhờ mở rộng thị phần; lợi nhuận ròng đạt 2.155 và 2.618 tỷ đồng (tăng 60,7%/21,5% YoY) nhờ chuyển dịch một phần cơ cấu sang phân NPK (tự chủ nguồn nguyên liệu đầu vào tốt hơn) và kiểm soát tốt chi phí vận hành.