Từng là doanh nghiệp sản xuất thép được so sánh ngang bằng với tập đoàn Hòa Phát, thế nhưng điều gì đã khiến Pomina rơi vào cảnh như hiện tại?

Nhà máy thép Pomina.

Thời hoàng kim của Thép Pomina

Thép Pomina (POM) thành lập từ năm 1999 với vốn điều lệ ban đầu là 42 tỷ đồng. Trong bối cảnh công nghiệp hóa diễn ra mạnh mẽ những năm đầu kỉ nguyên mới, Pomina đã quyết định đầu tư 525 tỷ đồng (con số rất lớn thời điểm đó) để xây dựng Nhà máy thép Pomina 1 với công suất 300.000 tấn/năm và đưa vào sản xuất đầu năm 2022.

Nhà máy có khả năng sản xuất tất cả các chủng loại thép xây dựng theo tiêu chuẩn của Nhật Bản, Mỹ, EU, Nga,… Ngay năm đầu tiên hoạt động, nhà máy đã có lãi.

Thừa thắng xông lên, năm 2003, Pomina tiếp tục đầu tư 1.100 tỷ đồng vào dàn cán thép 2, nâng tổng công suất lên 600.000 tấn/năm và đi vào sản xuất năm 2005. Nhờ đó giúp Pomina trở thành một trong những nhà sản xuất thép xây dựng lớn nhất Việt Nam, được đánh giá là đối thủ ngang cơ của Hòa Phát lúc bấy giờ với thị phần gần 30% cả nước và là doanh nghiệp dẫn đầu thị phần thép xây dựng tại khu vực phía Nam.

Năm 2011, Thép Pomina tiếp tục xây nhà máy luyện phôi thép với côngg suất 1 triệu tấn/năm tại KCN Phú Mỹ và đưa vào vận hành quý IV/2012.

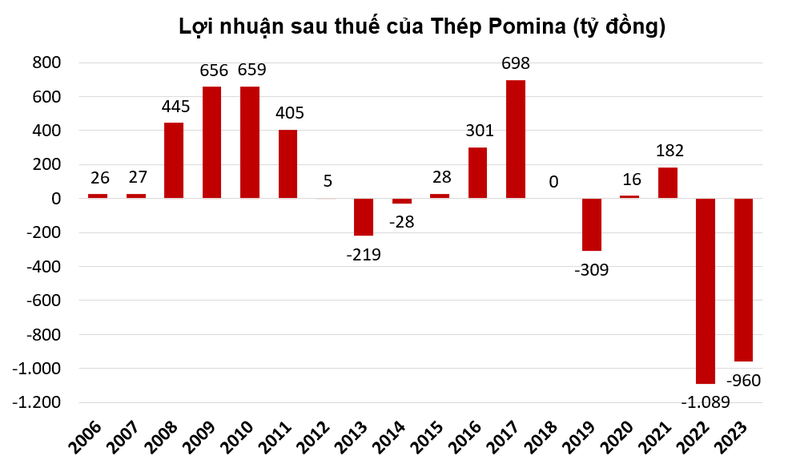

Giai đoạn 2008 – 2011 là giai đoạn thăng hoa nhất của Thép Pomina. Lợi nhuận sau thuế của công ty trong 4 năm đó dao động 400 – 700 tỷ đồng/năm. Đây là cũng là thời điểm công ty lên sàn chứng khoán HOSE để có nhiều cơ hội hơn trong việc huy động vốn.

Vì đâu Pomina sa cơ lỡ vận?

Biểu đồ lợi nhuận sau thuế của Thép Pomina dưới đây thể hiện được kết quả kinh doanh của doanh nghiệp trồi sụt thất thường trong suốt hơn một thập kỉ qua.

Năm 2022 và 2023 là hai năm lỗ nặng nhất của Pomina, và cũng là mức lỗ nặng nhất của ngành thép, lần lượt lỗ 1.089 tỷ và lỗ 960 tỷ đồng.

Nguyên nhân chính khiến công ty rơi vào thảm cảnh như hiện tại là do thị trường bất động sản đóng băng, gây khó khăn cho đầu ra, giá thép cũng quay đầu hạ nhiệt trong khi nguồn đầu vào vẫn cực kì khó khăn vì chi phí sản xuất lớn. Điều này buộc công ty phải dừng lò cao từ ngày 23/9/2022.

Được biết, lò cao của Pomina chỉ mới hoạt động từ cuối năm 2020 và đạt công suất 90% từ tháng 3/2021. Hiện hệ thống luyện thép kết hợp giữa lò cao (BF) và lò điện công nghệ Consteel sản xuất từ quặng có công suất hệ thống lên đến 1 triệu tấn sản phẩm thép được luyện từ quặng, sạch tạp chất.

Việc dừng lò cao hoàn toàn là một chủ trương linh hoạt, giúp nhà máy củng cố hiệu suất hoạt động của lò điện và kiểm soát chi phí sản xuất. Đồng thời giảm biên chế cán bộ công nhân viên là biện pháp hỗ trợ nỗ lực giảm chi phí của Pomina trong tình hình hiện tại.

Theo đánh giá của các chuyên gia trong ngành, việc dừng lò cao lại là quyết định rất khó khăn của doanh nghiệp, do tốn kém chi phí để dừng lò, đồng thời gây ảnh hưởng tới tuổi thọ của thiết bị, cũng như chi phí tốn kém để khởi động lại lò trong tương lai khi quay lại sản xuất.

Ngoài ra, dù dừng hoạt động lò cao, song các nhà máy thuộc tập đoàn bao gồm nhà máy Pomina 1, Pomina 2, Pomina 3, và tôn Pomina vẫn được vận hành bình thường và độc lập về tài chính.

Ngày 23/9/2022, Pomina buộc phải dừng lò cao.

Hoạt động không đạt tối đa công suất, Pomina còn phải gánh nhiều chi phí trong đó có chi phí lãi vay và chi phí hoạt động lớn gây lỗ lớn trong thời gian qua.

Cụ thể, năm 2023, doanh nghiệp ghi nhận doanh thu thuần 3.281 tỷ đồng, bằng 1/4 cùng kỳ. Kinh doanh dưới giá vốn khiến công ty lỗ gộp gần 60 tỷ. Trong năm, chi phí lãi vay lên tới 577 tỷ đồng, còn chi phí quản lý doanh nghiệp là 144 tỷ. Ngoài ra doanh nghiệp còn ghi nhận khoản lỗ khác 241 tỷ đồng khiến kết quả cả năm lỗ 960 tỷ đồng.

Tính đến hết tháng 6/2024, công ty lỗ lũy kế đến 2.116 tỷ đồng, mức lỗ lớn nhất toàn ngành thép.

Vì điều này mà cổ phiếu POM bị hủy niêm yết bắt buộc từ ngày 10/5 do chậm nộp báo cáo tài chính kiểm toán trong 3 năm liên tiếp. Hiện giá cổ phiếu POM chỉ còn 3.000 đồng/cp.

Liệu ánh sáng có xuất hiện cuối đường hầm?

Đầu năm 2024, Pomina công bố chiến lược tái cấu trúc toàn diện, bao gồm làm lành mạnh hoá cơ cấu tài chính, đồng bộ các khâu luyện và cán thép nhằm tối ưu hoá năng lực sản xuất tại nhà máy thép Pomina 1 và nhà máy luyện phôi thép - Chi nhánh (Pomina 3).

Công ty quyết định bắt tay với nhà đầu tư chiến lược để thành lập pháp nhân mới là CTCP Pomina Phú Mỹ với vốn điều lệ khoảng 2.700 đến 2.800 tỷ đồng; và vốn vay ngân hàng là 4.000 tỷ đồng.

Về cơ cấu cổ đông tại CTCP Pomina Phú Mỹ, Thép Pomina sẽ sở hữu 35% vốn điều lệ (khoảng 900 đến 1.000 tỷ đồng) và còn lại 65% vốn điều lệ thuộc về các cổ đông khác (khoảng 1.800 – 1.900 tỷ đồng).

Đối với phần góp của Thép Pomina, Công ty sẽ góp vốn bằng hiện vật toàn bộ đất đai, nhà xưởng, dây chuyền thiết bị tại 2 nhà máy Pomina 1 và Pomina 3, sau góp vốn sẽ chấm dứt đăng ký kinh doanh của 2 đơn vị; các cổ đông khác sẽ góp vốn bằng tiền mặt.

Được biết, Công ty kiểm toán AFC & Savills đã định giá hai nhà máy Pomina 1 và Pomina 3 thuộc Thép Pomina với giá trị 6.694 tỷ đồng.

Căn cứ vào giá trị định giá, giá trị hai nhà máy của Thép Pomina khoảng 6.000 đến 6.800 tỷ đồng, Thép Pomina sẽ góp từ 900 đến 1.000 tỷ đồng vào pháp nhân mới là CTCP Pomina Phú Mỹ. Như vậy, giá trị thu hồi được sau khi góp vốn 2 nhà máy là 5.100 đến 5.800 tỷ đồng.

Đối với số tiền thu hồi còn lại, Thép Pomina dự kiến dùng 3.757 tỷ đồng để thanh toán các khoản vay ngắn hạn và dài hạn tại Ngân hàng; và còn lại 1.343 tỷ đồng để thanh toán các khoản phải trả các nhà cung cấp.

Thực tế, với việc thành lập pháp nhân mới, nhóm cổ đông chiến lược khi tham gia góp vốn vào Công ty cổ phần Pomina Phú Mỹ, nhóm cổ đông chiến lược chỉ chịu trách nhiệm đối với Công ty cổ phần Pomina Phú Mỹ, không chịu trách nhiệm các nghĩa vụ liên quan tới Thép Pomina và đồng thời cũng sở hữu quá bán tại Công ty cổ phần Pomina Phú Mỹ. Ngược lại, Thép Pomina chỉ sở hữu 35% vốn, đồng thời mất quyền chi phối 2 nhà máy đã xây dựng.

Dù đã đề ra nhiều quyết sách nhưng Pomina còn đang đối diện nhiều thách thức liên quan đến yếu tố vĩ mô, mang tên "khủng hoảng ngành thép Trung Quốc" và "rào cản thương mại từ phương Tây".

Một cảnh báo từ China Baowu Steel, hãng sản xuất thép lớn nhất thế giới, về một cuộc khủng hoảng nghiêm trọng trong ngành thép Trung Quốc và có thể lan rộng toàn cầu.

Trung Quốc, đất nước sản xuất thép đứng đầu thế giới và chiếm hơn 54% nguồn cung thép toàn cầu, đang phát đi nhiều tín hiệu cảnh báo. Sự suy giảm kéo dài trong lĩnh vực bất động sản Trung Quốc chưa có dấu hiệu kết thúc, kéo theo nhu cầu yếu ớt và giá thép giảm mạnh. Trong tháng 8, giá thép thanh tương lai của Trung Quốc đã lao dốc xuống dưới 2,800 Nhân dân tệ/tấn, thấp nhất trong vòng 8 năm.Giá thép HRC tương lai cũng đang dao động gần đáy 4 năm.

Trước tình cảnh này, các nhà sản xuất Trung Quốc đẩy mạnh xuất khẩu thép sang các quốc gia khác, từ đó tạo ra áp lực lớn cho các đối thủ cạnh tranh trên khắp châu Á, châu Âu và Bắc Mỹ. Và Việt Nam cũng nằm trong những điểm đến phổ biến của thép Trung Quốc.

Với mức giá bán thấp, thép từ Trung Quốc chắc chắn đang khiến nhiều doanh nghiệp Việt phải “ái ngại”.

Một nỗi lo khác là nguy cơ bị áp các biện psháp phòng vệ thương mại tại các thị trường xuất khẩu. Điển hình là việc EU khởi xướng điều tra chống bán phá giá đối với thép HRC của Việt Nam vào cuối tháng 7 vừa qua. Nhìn xa hơn, EU dự kiến sẽ áp dụng Cơ chế Điều chỉnh Biên giới Carbon (CBAM) từ năm 2026, đòi hỏi các nhà sản xuất thép phải đầu tư mạnh mẽ vào công nghệ sạch nếu muốn duy trì khả năng cạnh tranh tại thị trường này.

Bình luận (11)