Những dấu ấn mới của ngân hàng thuần số vào thời điểm sự kết hợp giữa công nghệ tài chính và các dịch vụ ngân hàng đang bùng nổ.

Vikki là một trong những ngân hàng số tích hợp tiện ích thanh toán một chạm trên toàn tuyến Metro đầu tiên của TP.HCM ngay khi đi vào vận hành. Đây là sự kiện mở màn cho việc sau đó 212 điểm giao dịch của DongA Bank được Vikki Digital Bank đổi tên và trở thành những điểm hẹn ngân hàng số, thay thế chi nhánh, phòng giao dịch truyền thống.

Những ngân hàng thuần số (Digital-only Bank hay Neobank) như Vikki đang rốt ráo mở rộng thị trường vào thời điểm sự kết hợp giữa công nghệ tài chính và các dịch vụ ngân hàng đang bùng nổ. Trước đó, giai đoạn 2015-2016 ngân hàng số Timo ra đời, đánh dấu sự xuất hiện lần đầu tiên của nền tảng ngân hàng thuần số tại Việt Nam. Tiếp sau đó, năm 2020 thị trường tiếp tục chứng kiến sự xuất hiện của một loạt ngân hàng thuần số khác như TNEX (ra mắt năm 2020), Cake by VPBank (năm 2021), Liobank (năm 2023) và Vikki (năm 2024).

Cũng như DongA Bank, OceanBank và CBBank cũng đổi tên và định hướng phát triển thành mô hình ngân hàng số. Các ngân hàng trong diện sáp nhập này coi mô hình số là bước đi tắt trong tái cấu trúc và thích nghi với thị trường tài chính đang thay đổi nhanh chóng.

Các mô hình ngân hàng thuần số tại Việt Nam có cơ hội trong một thị trường nhu cầu thanh toán không dùng tiền mặt chín muồi. Theo báo cáo của PwC, Việt Nam có tiềm năng phát triển mạnh trong lĩnh vực thanh toán điện tử, với tỉ lệ tăng trưởng giao dịch dự kiến đạt 15,7% năm 2025.

Trong bối cảnh này, theo FinnRatings, các công ty công nghệ tài chính (Fintech) hiện chiếm hơn 10% thị phần thanh toán tại Việt Nam và dự kiến tăng lên 20% trong 3 năm tới. Sự bùng nổ của Fintech thúc đẩy mô hình ngân hàng truyền thống phải chuyển đổi số và đổi mới sản phẩm, đẩy mạnh ứng dụng công nghệ tiên tiến như trí tuệ nhân tạo (A.I), phân tích dữ liệu lớn (Big Data) và các giải pháp công nghệ khác như eKYC (định danh điện tử), Open Banking (dịch vụ ngân hàng mở)...

Theo ông Pranav Seth, Giám đốc Khối Ngân hàng số của Techcombank, 3 năm qua, chuyển đổi số tại Techcombank không chỉ đơn thuần là kênh giao dịch số, giao dịch online, mà chính là nguồn doanh thu mới. Hiện nay, khoảng 35% doanh thu của Techcombank đến từ khách hàng số hoặc giao dịch số.

Nhiều ngân hàng số ra đời và nhanh chóng thu hút được lượng lớn người dùng, đặc biệt là giới trẻ có hiểu biết về công nghệ. Chẳng hạn, Cake by VPBank đã thu hút hơn 5 triệu khách hàng cá nhân, quản lý khoảng 10.000 tỉ đồng tiền gửi tiết kiệm từ khách hàng cá nhân. Hay TNEX chỉ trong vòng 1 năm đã đạt 1 triệu người dùng. Năm 2024, Liobank cũng đạt con số ấn tượng là xử lý gần 10 triệu giao dịch.

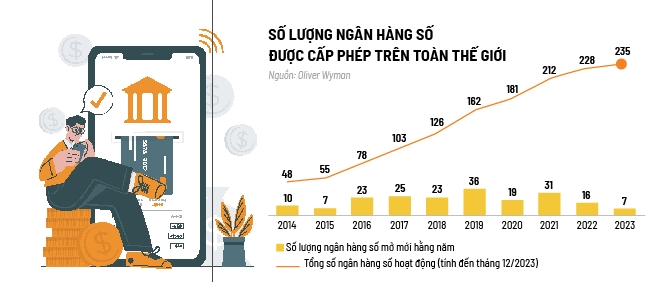

Đặc biệt, Cake by VPBank là ngân hàng thuần số đầu tiên tại Việt Nam công bố đạt lợi nhuận sau gần 4 năm ra mắt. Đây là thông tin đáng chú ý vì 3 năm trước, ở thời điểm Cake ra đời, các báo cáo phân tích cho rằng tỉ lệ ngân hàng số trên thế giới có lợi nhuận rất thấp. Theo báo cáo của Oliver Wyman, trong vòng 10 năm (2014-2023) số lượng ngân hàng số trên thế giới đã tăng từ 48 lên 235 ngân hàng. Tuy nhiên, về hiệu quả hoạt động, theo thống kê từ một số đơn vị, tính đến hết năm 2023 mới chỉ có 5% ngân hàng số trên toàn cầu có lợi nhuận. Con số này tại Đông Nam Á là 25%.

Tỉ lệ này cho thấy những thách thức mà ngân hàng thuần số phải vượt qua khi mới chỉ ở giai đoạn đầu. Hiện tại, tất cả các ngân hàng thuần số ở Việt Nam đều hoạt động dưới dạng bộ phận hoặc công ty con của các ngân hàng truyền thống. Vì vậy, mô hình ngân hàng số hạn chế trong việc cung cấp các sản phẩm tài chính phức tạp hơn như cho vay tín dụng lớn, thế chấp hoặc các gói đầu tư. Ngoài ra, ngân hàng thuần số bị cạnh tranh bởi các ngân hàng truyền thống đang đẩy mạnh số hóa cũng như các Fintech.

Thách thức khác liên quan đến việc nhóm khách hàng số chưa hoàn toàn quen sử dụng các dịch vụ ngân hàng thuần số, đặc biệt ở khu vực nông thôn. Bên cạnh đó là thách thức trong bảo mật và an toàn thông tin trước sự gia tăng nhanh chóng của các vụ tấn công mạng và những hình thức gian lận trực tuyến.

Theo ông Nguyễn Hữu Quang, Tổng Giám đốc Cake by VPBank, mỗi doanh nghiệp thành công hay không còn phụ thuộc vào chiến lược cũng như năng lực triển khai của từng đơn vị. Mặt khác, nhiều ngân hàng số hiện vẫn chưa có lợi nhuận vì cần thêm thời gian để hoàn thiện hệ sinh thái của mình. “Tôi cho rằng trong tương lai, ngân hàng số sẽ tiếp tục hòa nhập với mô hình truyền thống để đáp ứng nhu cầu ngày càng cao của khách hàng”, ông Quang nói.

Để phát triển bền vững, ngân hàng số cần tập trung xây dựng niềm tin từ khách hàng, tăng cường độ bao phủ dịch vụ, tận dụng sự phát triển của công nghệ và A.I để đi sâu vào việc đáp ứng các nhu cầu thực tế và mang lại lợi ích lâu dài cho cả khách hàng lẫn doanh nghiệp.