Theo báo cáo ngành bất động sản (BĐS) dân cư vừa được CTCP Chứng khoán Quốc gia (NSI) công bố, thị trường bất động sản Việt Nam đang tiếp tục đà phục hồi sau giai đoạn giảm tốc đầu năm. Với nguồn cung tăng mạnh, đặc biệt tại Hà Nội và TP HCM, ngành đang chứng kiến sự phục hồi rõ nét.

Nguồn cung bất động sản tại TP Hà Nội tăng mạnh trong quý 3/2025. Ảnh: Minh Phong - Mekong ASEAN

Tổng quan thị trường: bùng nổ nguồn cung

Báo cáo của NSI chỉ ra rằng, quý 3/2025 ghi nhận nguồn cung bất động sản dân cư đạt hơn 37.600 sản phẩm, với tỷ lệ hấp thụ lên đến 73%. Cơ cấu nguồn cung phân bổ chủ yếu tại Hà Nội (32%), TP HCM (28%) và các khu vực khác (40%). So với quý trước, nguồn cung tăng mạnh, đánh dấu sự quay trở lại của các dự án lớn sau giai đoạn quan sát thị trường.

Lượng giao dịch căn hộ và nhà ở riêng lẻ ổn định, trong khi tồn kho bất động sản toàn quốc tăng cao, chủ yếu từ phân khúc chung cư và nhà ở. Điều này phản ánh nhu cầu thực từ người dân đang dần phục hồi, tập trung vào các sản phẩm ở thực thay vì đầu cơ đất nền – phân khúc ghi nhận sự sụt giảm nhẹ về mức độ quan tâm.

Giá bán tiếp tục xu hướng tăng tại hai đô thị lớn. Tại Hà Nội, giá mở bán sơ cấp trung bình đạt 91 triệu đồng/m2, vượt qua TP HCM với 87 triệu đồng/m2. Sự gia tăng này chủ yếu do nguồn cung tập trung vào phân khúc cao cấp và hạng sang, với ít dự án giá dưới 60 triệu đồng/m².

Danh sách dự án mở bán tại TP Hà Nội. Ảnh: NSI

Theo Chứng khoán NSI, Hà Nội tiếp tục là tâm điểm với nguồn cung sơ cấp vượt 10.300 căn hộ, tăng 48,3% so với quý trước. Các dự án mới chủ yếu tại khu vực nội đô như Tây Hồ, Cầu Giấy và Long Biên, với phân khúc cao cấp và hạng sang chiếm ưu thế. Xu hướng dịch chuyển nguồn cung ra vùng ven (Đan Phượng, Gia Lâm) cũng rõ nét nhờ hạ tầng giao thông phát triển.

Một số dự án nổi bật mở bán trong quý là Jade Square (IFG, Bắc Từ Liêm): 747 căn, hạng sang, giá 105-120 triệu đồng/m²; Sun Feliza Suites (Sun Group, Cầu Giấy): 1.667 căn, cao cấp; Trinity Square (Masterise, Long Biên): 4.500 căn, trung cấp, giá 70-90 triệu đồng/m².

Dự kiến cuối năm 2025, các dự án như Lumiere Orient Pearl (Masterise) và Sunshine Legend City (Sunshine Group) sẽ ra mắt, đẩy mặt bằng giá lên cao hơn.

Tại TP HCM (bao gồm Bình Dương và Bà Rịa - Vũng Tàu sau sáp nhập), nguồn cung đạt 6.699 căn, giảm nhẹ 5,14% so với quý trước nhưng tăng gấp 4 lần so với cùng kỳ 2024. Nguồn cung chủ yếu từ TP HCM cũ (38%) và Bình Dương, với các dự án hạng sang như The Prive (DXG, Quận 2): 3.175 căn, giá 120-150 triệu đồng/m²; Lumière Midtown (Masterise, Quận 2): 808 căn, giá 110-130 triệu đồng/m².

Giá bán trung bình tăng 10% so với quý trước, nhưng thấp hơn Hà Nội do vẫn có dự án trung cấp. Dự kiến cuối năm, các dự án lớn như Eaton Park (Gamuda Land) và Vinhome Green Paradise (VHM, Cần Giờ) sẽ góp phần bùng nổ nguồn cung khu vực phía Nam.

Danh sách mở bán tại TP HCM. Ảnh: NSI

Kết quả kinh doanh: doanh thu giảm nhưng tiềm năng lớn năm 2026

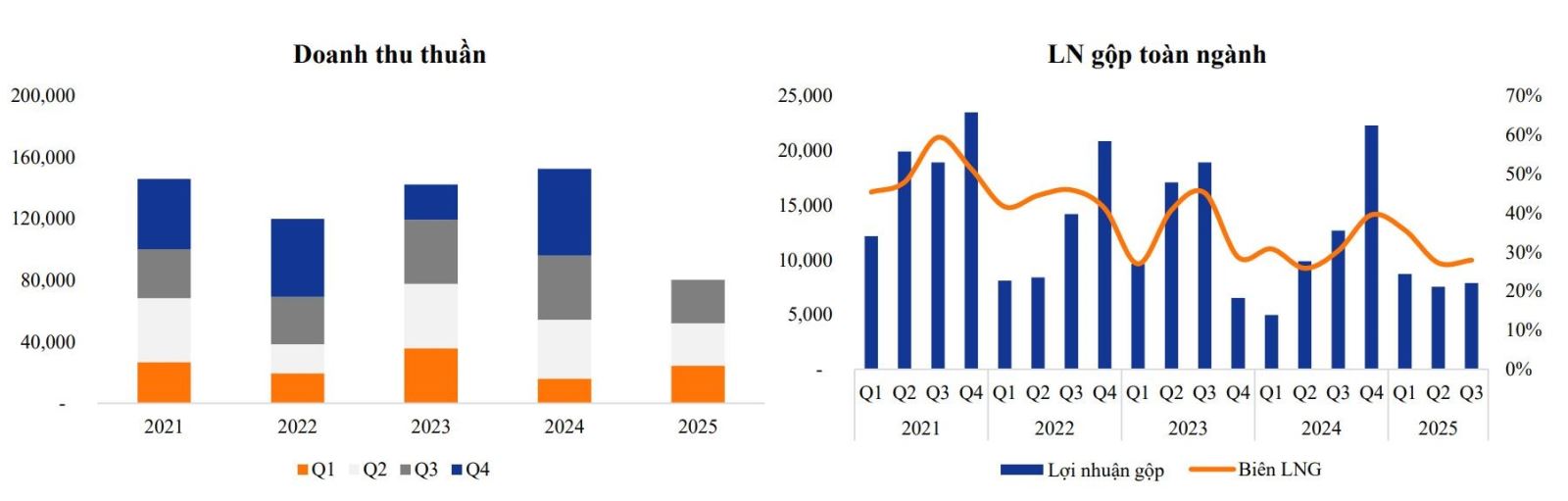

Tổng doanh thu quý 3 của nhóm doanh nghiệp được thống kê chỉ tăng nhẹ 2% so với quý trước (QoQ), nhưng lại giảm tới 32% so với cùng kỳ năm trước (YoY). Diễn biến này không gây nhiều bất ngờ khi nhiều doanh nghiệp lớn như PDR, TCH, HDC, NTL… không có dự án bàn giao trong quý. Ngay cả VHM – doanh nghiệp đầu ngành – cũng ghi nhận doanh thu thuần giảm 50% YoY.

Biên lợi nhuận gộp toàn ngành cải thiện 0,7 điểm % so với quý 2, đạt 27,9%, song vẫn ở mức thấp do ảnh hưởng từ khoản lỗ lớn trở lại của NVL.

Lợi nhuận sau thuế toàn ngành đạt gần 6.000 tỷ đồng, giảm 34% QoQ và 54% YoY. Ngoài việc thiếu nguồn bàn giao từ các chủ đầu tư, khoản lỗ sâu của NVL là nguyên nhân chính khiến bức tranh lợi nhuận ngành BĐS trong quý 3 kém tích cực.

Doanh thu thuần và lợi nhuận gộp của ngành bất động sản 9 tháng đầu năm 2025. Ảnh: NSI

Dù quý 3 kém sắc, theo NSI, các chỉ số tiềm năng cho thấy năm 2026 nhiều khả năng sẽ trở thành giai đoạn bùng nổ của các doanh nghiệp bất động sản, khi loạt dự án lớn bắt đầu bàn giao xuyên suốt từ đầu đến cuối năm.

Lượng tiền mặt duy trì ở mức cao kỷ lục, phản ánh kết quả bán hàng tích cực và giúp giảm đáng kể áp lực tài chính cho doanh nghiệp. Hàng tồn kho quý 3/2025 tăng 13,9% so với quý trước, sau khi các ông lớn như VHM, DXG, PDR và TCH đồng loạt đẩy mạnh triển khai dự án. Trong đó, VHM ghi nhận mức tăng mạnh nhất nhờ tiến độ xây dựng tại các đại dự án trên toàn quốc.

Khoản khách hàng trả trước tăng mạnh 62% QoQ và 67% YoY, trong đó VHM, DXG và TCH là những doanh nghiệp nổi bật với tốc độ bán hàng ấn tượng. Đối với các chủ đầu tư quy mô lớn như VHM và DXG, sự gia tăng này cho thấy mức hấp thụ dự án rất tốt. Với TCH – doanh nghiệp tập trung vào thị trường phía Bắc – đà cải thiện này đặc biệt đáng chú ý khi giúp tạo dư địa xoay vòng vốn, giảm phụ thuộc vào tín dụng ngân hàng.

Những tín hiệu tích cực này được xem là “của để dành” của các doanh nghiệp, đồng thời là bàn đạp quan trọng để ghi nhận kết quả kinh doanh đột phá trong năm 2026.

Điểm tên những cổ phiếu tiềm năng

NSI dự báo nguồn cung mở mới giai đoạn 2025–2026 sẽ phục hồi mạnh nhờ tác động từ quá trình sáp nhập đơn vị hành chính và sự hoàn thiện của hệ thống hạ tầng giao thông liên vùng. Xu hướng phát triển không còn bó hẹp trong phạm vi TP HCM mà đang dịch chuyển rõ rệt sang các tỉnh vệ tinh, nơi sở hữu quỹ đất dồi dào và mặt bằng giá dễ tiếp cận hơn.

Hàng loạt dự án quy mô lớn dự kiến sẽ gia nhập thị trường, bao gồm: Golden City và Paradise của Vinhomes, Cần Thơ và Southgate của Nam Long, La Pura của Phát Đạt, và The Prive của Đất Xanh. Sự xuất hiện của các dự án này được kỳ vọng sẽ thúc đẩy nguồn cung khu vực phía Nam bùng nổ trong năm 2026, với tổng lượng sản phẩm dự kiến đạt 30.000 – 35.000 căn.

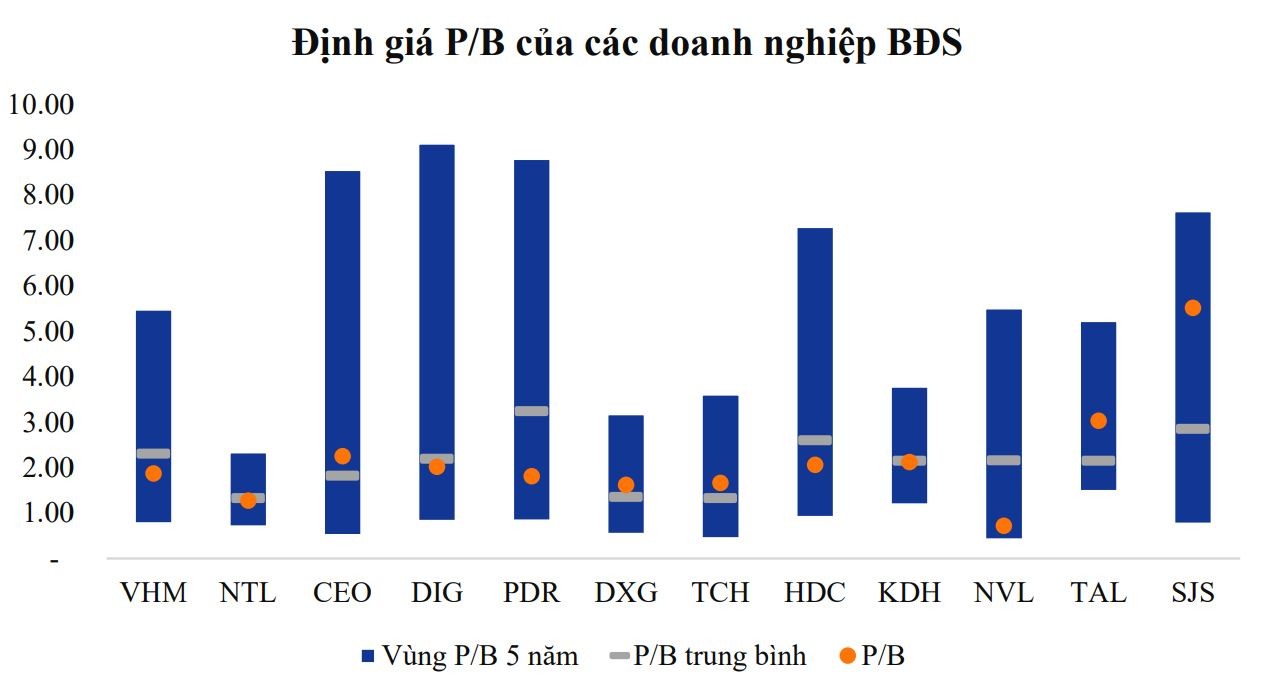

Định giá P/B của các cổ phiếu bất động sản đáng chú ý. Ảnh: NSI

Định giá của nhóm doanh nghiệp bất động sản hiện đang giao dịch quanh mức P/B trung bình 5 năm, ngoại trừ một số trường hợp như TAL hay SJS. Dù VHM đã ghi nhận đà tăng mạnh trong thời gian gần đây, NSI cho rằng mức định giá hiện tại vẫn khá hấp dẫn nếu so với quy mô doanh nghiệp và danh mục dự án đang triển khai.

Các cổ phiếu như DXG, TCH, NTL… đang được giao dịch quanh vùng P/B trung bình 5 năm, mức được NSI đánh giá là hợp lý với kỳ vọng của thị trường chứng khoán. Trong bối cảnh thị trường bất động sản tiếp tục phục hồi, vùng định giá này được xem là tương đối hấp dẫn, đặc biệt đối với những doanh nghiệp có dự án đang triển khai và chuẩn bị ghi nhận doanh thu.

Ngược lại, PDR, NVL và HDC chứng kiến mức định giá giảm sâu sau đợt điều chỉnh mạnh của thị trường cuối tháng 10 – đầu tháng 11. Ngoại trừ NVL vẫn chịu ảnh hưởng đáng kể từ các rủi ro liên quan chính sách, NSI đánh giá định giá của PDR và HDC hiện đang ở vùng chiết khấu.

Dù vậy, NSI vẫn ưu tiên các doanh nghiệp sở hữu quỹ đất sạch, năng lực triển khai tốt và triển vọng lợi nhuận rõ ràng trong 2026, nổi bật gồm VHM, TCH và DXG.