Theo đánh giá của bộ phận phân tích Chứng khoán Agriseco, mặt bằng định giá ngành bất động sản đã hồi phục lên mức bình quân 5 năm, song sự phân hóa giữa các nhóm cổ phiếu vẫn rõ nét.

(Ảnh minh họa).

Tín hiệu bán hàng khả quan tại nhiều chủ đầu tư lớn

Theo số liệu thống kê, 9 tháng đầu năm thị trường bất động sản (BĐS) phục hồi rõ nét, tỷ lệ hấp thụ tăng tốc, quý sau cao hơn quý trước. Thị trường địa ốc ghi nhận khoảng 40 nghìn giao dịch, gấp 2 lần cùng kỳ năm 2024, và gấp 5 lần 2023.

Sức cầu đang phục hồi tại các dự án có pháp lý rõ ràng, hạ tầng tốt tại Hà Nội, Đà Nẵng, TP.HCM, Bắc Ninh, Tây Ninh. Chung cư chiếm 56% tổng giao dịch, nhưng sức mua tại Hà Nội bắt đầu chững lại sau giai đoạn tăng nóng.

Phân khúc thấp tầng tỷ lệ hấp thụ 60%, từ các dự án Vinhomes Đan Phượng, Sunshine. Phân khúc đất nền duy trì ổn định.

Dòng vốn đầu tư từ miền Bắc vào thị trường phía Nam đang gia tăng rõ rệt trong giai đoạn nửa cuối năm, chiếm 20% tổng giao dịch nửa đầu năm 2025, gấp đôi cùng kỳ năm trước (theo Đông Tây Land), đặc biệt tại TP.HCM và các tỉnh vệ tinh – nơi mặt bằng giá hợp lý và kỳ vọng tăng giá còn lớn.

Mức độ quan tâm đến bất động sản thuộc TP. HCM mới tăng 13% (Hà Nội 11%) cho thấy sức bật sau sát nhập Bình Dương, Bà Rịa – Vũng Tàu. Đây được xem là yếu tố hỗ trợ tích cực cho thanh khoản và triển vọng phục hồi của thị trường BĐS phía Nam.

Chứng khoán Agriseco cho biết các chủ đầu tư lớn có tiến độ bán hàng khả quan như VHM, NLG, KDH, TCH, DXG, PDR tiếp tục mở bán nhiều dự án mới/giai đoạn kế tiếp các dự án đầy đủ pháp lý.

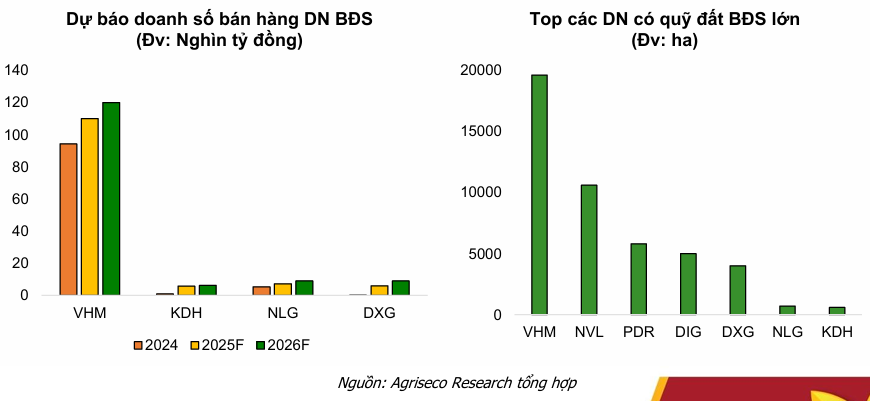

Vinhomes dẫn đầu với doanh số bán hàng đạt 138 nghìn tỷ đồng, tăng 16% so với cùng kỳ, nhờ mở bán các dự án Vinhomes Đan Phượng, Dương Kinh, Green City.

Nam Long (NLG) ghi nhận doanh số 3,3 nghìn tỷ đồng, tăng 24% so với cùng kỳ, chủ yếu từ Southgate và dự kiến tiếp tục triển khai Akari City, Cần Thơ, Izumi City.

Còn TCH đang mở bán hai dự án lớn ở Thủy Nguyên: Hoàng Huy Green City và New City II.

Và DXG ghi nhận bán hết 100% giỏ hàng dự án The Privie. Đây là tín hiệu hỗ trợ tích cực cho đà hồi phục của thị trường nửa cuối năm.

Doanh số bán hàng 2025-2026 sẽ tiếp tục cải thiện, định giá của phần lớn cổ phiếu bất động sản đang hợp lý

Trong nửa đầu năm 2025, doanh thu toàn ngành đạt 114.000 tỷ đồng (+57% so với cùng kỳ), lợi nhuận sau thuế gần 32.000 tỷ đồng (+183%). Trong đó, ba doanh nghiệp thuộc Tập đoàn Vingroup (VEF, VHM, VRE) chiếm hơn 84% lợi nhuận toàn ngành, đạt khoảng 28.630 tỷ đồng. Nếu loại trừ VHM, LNST toàn ngành đạt dương 21.000 nghìn tỷ đồng (cùng kỳ lỗ 363 tỷ), cho thấy các doanh nghiệp quy mô vừa và nhỏ đang bước vào giai đoạn bàn giao dự án, ghi nhận kết quả tích cực.

Agriseco dự báo doanh số bán hàng trong 2 năm tới tập trung vào các doanh nghiệp lớn, uy tín, đang triển khai bán hàng tại các thành phố và tỉnh ven trung tâm vị trí tốt sẽ có mức hấp thụ gia tăng như VHM, KDH, NLG, DXG, HDG, TCH, HDC. Doanh số bán hàng tăng sẽ thúc đẩy tăng trưởng lợi nhuận của các chủ đầu tư bất động sản.

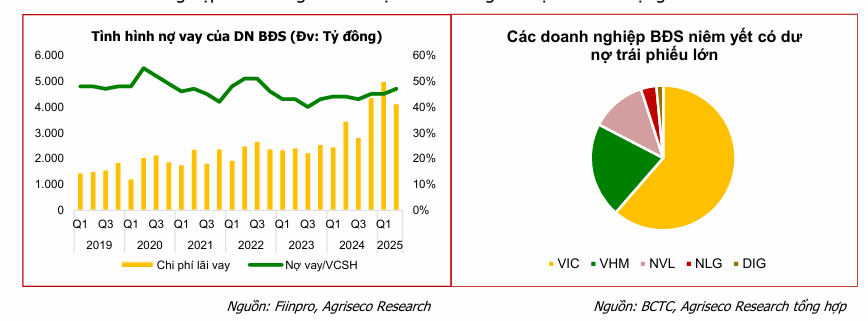

Về dư nợ trái phiếu doanh nghiệp khoảng 44 nghìn tỷ đồng, Agriseco cho biết tập trung ở các tên tuổi lớn như VIC, VHM, NVL, NLG, DIG; nhiều doanh nghiệp phát hành mới hoặc cơ cấu lại các lô trái phiếu nhằm tăng vốn trung dài hạn. Nhìn chung, cấu trúc tài chính của nhóm doanh nghiệp BĐS đang dần ổn định hơn sau giai đoạn siết tín dụng và tái cơ cấu.

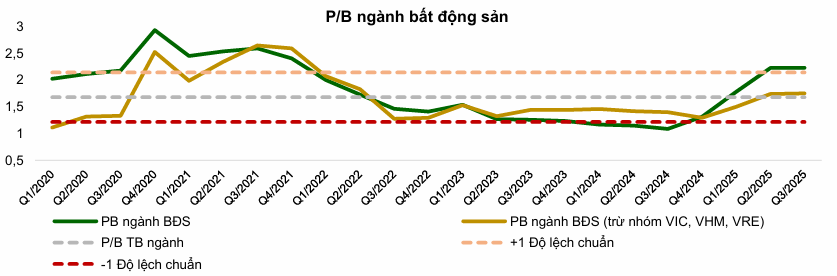

Mặt bằng định giá của nhóm bất động sản đang giao dịch ở mức P/B 2,2 lần, cao hơn mức bình quân 5 năm quá khứ (1,8 lần) và tiệm cận vùng +1 độ lệch chuẩn. Tuy nhiên, nếu loại trừ các cổ phiếu vốn hóa lớn (VIC, VHM, VRE), P/B ngành chỉ quanh 1,7 lần, tương đương mức trung bình dài hạn. Điều này cho thấy mặt bằng định giá chung của phần lớn doanh nghiệp bất động sản vẫn ở vùng hợp lý so với quá khứ.

"Cơ hội đầu tư tập trung ở các doanh nghiệp quỹ đất sạch, năng lực triển khai tốt và hưởng lợi từ chính sách pháp lý, trong bối cảnh rủi ro ngắn hạn đến từ áp lực chốt lời sau nhịp tăng mạnh và tiến độ giải ngân dự án.", báo cáo của Agriseco nhấn mạnh.

Mai Hương

Bình luận (23)